|

Лекция 2: Понятие делового (операционного) цикла, его структура и факторы, определяющие продолжительность цикла; отраслевые различия в структуре и продолжительности операционного цикла

|

|

|

|

Непрерывность функционирования компании обеспечивается цикличностью ее воспроизводственного (или операционного) процесса. Этот процесс состоит из большого числа параллельно происходящих циклов или кругооборотов оборотных средств. Продолжительность каждого отдельно взятого операционного цикла равняется времени кругооборота всей суммы оборотных средств, которые меняют свою натуральную форму в зависимости от стадии цикла. Традиционно считается, что в ходе операционного цикла движение оборотных средств проходит следующие четыре основные стадии[1]:

1) денежные средства авансируются для приобретения материально-производственных запасов;

2) передача материально-производственных запасов в производство, где они превращаются в запасы готовой продукции;

3) продажа запасов готовой продукции, которые до момента их оплаты потребителями находятся в форме дебиторской задолженности;

4) инкассированная дебиторская задолженность трансформируется в денежные средства.

В процессе многократно повторяемых кругооборотов авансированный капитал одновременно находится в различных формах: денежной, товарной, производственной.

Операционный цикл начинается с момента приобретения (либо заказа) материально-производственных запасов, используемых для производства и обращения (или расходования денежных средств на их приобретение при авансовой форме оплаты) и заканчивается моментом инкассации денежных средств и их эквивалентов. По сути, в течение операционного цикла финансовые ресурсы компании "омертвлены" в запасах и дебиторской задолженности.

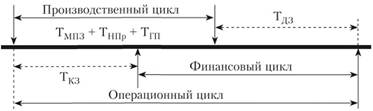

Выделяют две составляющие операционного цикла (рис. 1):

– производственный цикл;

|

|

|

– финансовый цикл.

Рис. 1. Структура оборотного цикла компании в общем виде:

Т – время оборота, нижними индексами обозначены названия соответствующих элементов: МПЗ – материально- производственные запасы; НПр – незавершенное производство; ГП – готовая продукция; ДЗ – дебиторская задолженность; КЗ – кредиторская задолженность

Производственный цикл представляет собой период оборота производственных запасов, начиная от момента заключения договора на поставку сырья и материалов и заканчивая моментом отгрузки произведенной из них готовой продукции.

Финансовый цикл представляет собой период оборота денежных средств, начиная с момента погашения кредиторской задолженности за сырье и материалы и заканчивая инкассацией дебиторской задолженности за готовую продукцию, изготовленную из данных сырья и материалов. Расчетная формула для финансового цикла (в днях) выглядит следующим образом:

(5.1)

(5.1)

где ПЦ– продолжительность производственного цикла, дни;  – средняя продолжительность оборота дебиторской задолженности, дни;

– средняя продолжительность оборота дебиторской задолженности, дни;  – средняя продолжительность оборота кредиторской задолженности, дни.

– средняя продолжительность оборота кредиторской задолженности, дни.

Управление оборотными активами направлено в первую очередь на ускорение оборота, что предполагает максимальное сокращение продолжительности операционного цикла

и его составляющих. Для решения этой задачи операционный цикл можно представить как некоторую функцию двух совокупностей факторов:

1) финансовых факторов:

– политика в отношении дебиторской и кредиторской задолженности;

– объемы и периодичность поставок сырья;

– определение величины запасов сырья и готовой продукции и т.п.;

2) технологических факторов:

– время на текущие простои;

– время на плановый ремонт и профилактику оборудования;

– время на подготовку производства и т.п.

Факторы первой группы могут быть оценены в денежных показателях и затем переведены в показатели времени; управление этими факторами является прерогативой планово-финансовых служб (с привлечением отделов сбыта и реализации).

|

|

|

Факторы второй группы зависят от технологических и аналогичных им особенностей производства; управление факторами этой группы находится в ведении инженернотехнологических служб.

Необходимо заметить, что практически все технологические факторы имеют весьма ограниченные возможности для уменьшения своих значений, объективно обусловленные технологиями, физиологией человека и т.п. Производственный цикл, продолжительность которого определяется в основном именно этими факторами, практически не поддается сокращению (по крайней мере – при условии неснижения уровня качества производимой продукции). Поэтому основное внимание уделяют использованию всех доступных возможностей сокращения финансового цикла: максимальному сокращению периода оборота дебиторской задолженности и максимальному увеличению периода оборота кредиторской задолженности (при этом необходимо контролировать выполнение сроков расчетов по кредиторской задолженности, т.е. не допускать возникновения существенных штрафных санкций).

Рассмотрим различные варианты формирования операционного цикла, их достоинства, недостатки и возможности применения.

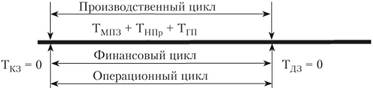

1. "Классический" операционный цикл с наличием дебиторской и кредиторской задолженностей (рис. 2).

Рис. 2. Классический операционный цикл

В рассматриваемом случае продолжительность операционного цикла будет складываться из продолжительности производственного цикла и периода оборота дебиторской задолженности. Управлять продолжительностью операционного цикла в данном случае можно, управляя продолжительностью производственного цикла, а также периодом оборота дебиторской задолженности.

2. Операционный цикл с полной оплатой "по факту" (рис. 3).

Рис. 3. Операционный цикл с оплатой кредиторской и дебиторской задолженностей в момент возникновения

В данном случае операционный цикл полностью совпадает с производственным и, следовательно, возможности его сокращения полностью исчерпываются возможностями сокращения производственного цикла.

|

|

|

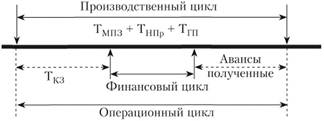

3. Операционный цикл с авансовой оплатой сырья и материалов и продажами в кредит (рис. 4).

Отличительной особенностью данного варианта операционного цикла является наибольшее, по сравнению с другими вариантами, количество возможностей для его сокращения: это достигается путем управления продолжительностью авансов, производственного цикла и оборота дебиторской задолженности. Однако продолжительность операционного цикла в данном варианте одна из самых больших.

Рис. 4. Операционный цикл с авансовой оплатой сырья и материалов и дебиторской задолженностью

4. Операционный цикл с покупками в кредит и авансовой оплатой готовой продукции (рис. 5).

Рис. 5. Операционный цикл с кредиторской задолженностью и авансовой оплатой готовой продукции

Данный вариант характеризуется наименьшей продолжительностью финансового цикла, т.е. при такой форме операционного цикла для обслуживания текущей деятельности необходимо наименьшее количество денежных средств. Однако возможности сокращения продолжительности операционного цикла, так же как в варианте 2, ограничиваются только управлением продолжительностью производственного цикла.

5. Операционный цикл с покупками в кредит и продажами по факту (рис. 6).

Рассматриваемый вариант по совпадению операционного и производственного циклов похож на варианты 2 и 4. Отличие только в продолжительности финансового цикла.

6. Операционный цикл с закупками с оплатой по факту и дебиторской задолженностью (рис. 7).

Данный вариант характеризуется достаточно продолжительным финансовым циклом, что потребует большего количества денежных средств для обслуживания текущей хозяйственной деятельности.

Рис. 6. Операционный цикл с кредиторской задолженностью и оплатой готовой продукции в момент ее реализации

Рис. 7. Операционный цикл с оплатой кредиторской задолженности в момент ее возникновения и дебиторской задолженностью

[1] В публикациях и ряде официальных методик показатели оборачиваемости справедливо расценивают и как характеристики деловой активности организации.

|

|

|

[2] При этом следует принимать в расчет выручку по оплате, но в связи с отсутствием в бухгалтерской отчетности величины оплаченной выручки в расчет, как правило, принимается выручка, отраженная в ф. № 2, т.е. выручка от продаж (без косвенных налогов) по начислению.

[3] При внешнем анализе в условиях отсутствия данных о ежемесячных остатках оборотных активов расчет их средней величины производят путем деления на два суммы остатков на начало и конец анализируемого периода.

[4] Под слагаемыми здесь понимаются расшифровки соответствующего вида оборотных активов, обозначенные во II р. бухгалтерского баланса и в ф. 5 бухгалтерской отчетности.

|

|

|