|

Принципы управления оборотными активами

|

|

|

|

Тема 5. Политика управления оборотными активами предприятия

Принципы управления оборотными активами

Управление запасами

Управление дебиторской задолженностью

Управление денежными средствами

Литература: 1.Финансовый менеджмент: учебник / кол.авторов; под ред. проф.

Е.И.Шохина. – М.: КНОРУС, 2008. гл.15 Управление оборотными

активами. – С.267-320.

Принципы управления оборотными активами

Управление оборотными активами представляет наиболее обширную часть краткосрочной финансовой политики предприятия, поскольку именно текущие активы обеспечивают платежеспособность и целевые финансовые результаты деятельности предприятия. Сложность управления этими активами связана с наличием большого количества их элементов и постоянной трансформацией их видов.

Как известно, оборотные средства – одна из важнейших финансовых категорий – представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременное осуществление расчетов. Информационной базой анализа и управления оборотными средствами являются формы бухгалтерской и финансовой отчетности, в которых в стоимостной оценке отражается материально-вещественное воплощение оборотных средств – оборотные активы. Иными словами, оборотные активы – это натуральная форма выражения сути оборотных средств.

К особенностям оборотных активов можно отнести высокую степень структурной трансформации, т.е. возможность их быстрого преобразования из одного вида в другой, тесную связь с объемами деятельности при изменениях конъюнктуры товарного и финансового рынков, высокую ликвидность, возможность реализации управленческих решений в течение короткого периода времени. В то же время недостатками оборотных активов с точки зрения финансового менеджмента являются инфляционное обесценение значительной части оборотных средств (денежные средства и дебиторская задолженность), потеря части стоимости в результате естественной убыли ТМЦ. Кроме того, излишне сформированные оборотные активы не генерируют прибыль, а неиспользуемые запасы вызывают дополнительные затраты по их хранению.

|

|

|

Оборотные активы предприятия можно подразделить по многим классификационным признакам, основными из которых являются следующие:

1. По форме функционирования оборотных активов:

а) материальные активы, т.е. активы, имеющие материальную вещественную форму:

– производственные запасы сырья и полуфабрикатов,

– объем незавершенного производства,

– запасы готовой продукции, предназначенной к реализации,

– прочие;

б) финансовые активы, характеризующие различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении:

- денежные активы в национальной валюте,

- денежные активы в иностранной валюте,

- дебиторская задолженность во всех ее формах,

- краткосрочные финансовые вложения;

2. По видам оборотных активов:

а) запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем их входящих материальных потоков в форме запасов, обеспечивающих производственную

деятельность предприятия;

б) запасы готовой продукции. Этот вид оборотных активов характеризует объем их выходящих материальных потоков в форме запасов произведенной продукции, предназначенной к реализации. В зарубежной практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с учетом коэффициента его завершенности по отдельным видам продукции и в целом). Однако, если на предприятии продолжительный цикл изготовления продукции и значительный объем незавершенного производства, необходимо его выделение в самостоятельный вид оборотных активов, как это предусмотрено действующими российскими стандартами бухгалтерского учета;

|

|

|

в) дебиторская задолженность, характеризующая сумму задолженности в пользу предприятия, представленная финансовыми обязательствами по расчетам за товары, услуги, выданные авансы и т.д.;

г) денежные средства. В зарубежной практике финансового менеджмента к ним относят не только остатки денежных средств во всех их формах, но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных средств. Формами российской финансовой отчетности суммы краткосрочных и долгосрочных финансовых вложений выделяются в самостоятельный вид активов предприятия;

д) прочие виды оборотных активов – это прочие виды активов, отражаемые во втором разделе актива баланса (расходы будущих периодов, НДС полученный и др.).

3. По источникам формирования оборотных активов:

а) валовые оборотные активы. Это вся совокупность оборотных активов предприятия, сформированных как за счет собственного, так и за счет заемного капитала;

б) чистые оборотные активы. Это совокупность активов предприятия, сформированных за счет собственного капитала и долгосрочных обязательств;

в) собственные оборотные активы. Это совокупность активов предприятия, сформированных исключительно за счет собственного капитала.

Если долгосрочные обязательства не используются как источник финансирования оборотных средств, то величины собственных и чистых оборотных активов совпадают.

4. По степени ликвидности оборотных активов:

а) активы в абсолютно ликвидной форме, т.е. активы, не требующие реализации и представляющие собой готовые средства платежа (денежные активы в национальной и иностранной валюте);

б) высоколиквидные активы. Это активы предприятия, которые быстро могут быть конвертированы в денежную форму без потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам (краткосрочные финансовые вложения, нормальная краткосрочная дебиторская задолженность);

|

|

|

в) среднеликвидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок до шести месяцев (дебиторская задолженность во всех формах, кроме краткосрочной и безнадежной, запасы готовой продукции, предназначенной к реализации);

г) низколиквидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от шести месяцев и больше (запасы сырья и полуфабрикатов, запасы в форме незавершенного производства);

д) неликвидные активы. Это такие виды активов предприятия, которые самостоятельно, без продажи самого предприятия, реализованы быть не могут (безнадежная дебиторская задолженность, расходы будущих периодов).

5. По периоду функционирования оборотных активов:

а) постоянная часть оборотных активов – это неснижаемый минимум оборотных активов, требуемый предприятию для осуществления операционной деятельности постоянно в течение планового периода;

б) переменная часть оборотных активов – это изменяющаяся часть оборотных активов, потребность в которой возникает в периоды сезонного или конъюнктурного увеличения объемов производства или запасов ТМЦ.

На всех стадиях жизненного цикла предприятия процесс формирования и управления оборотными активами должен носить целенаправленный характер. Основная цель управления оборотными активами – выявление и удовлетворение потребности в отдельных их видах для обеспечения бесперебойного процесса воспроизводства, а также оптимизация их объема и структуры для обеспечения условий эффективной хозяйственной деятельности.

Процесс формирования активов предприятия строится на следующих принципах:

1. Определение оптимального состава и структуры оборотных средств на основе учета ближайших перспектив развития производственно-коммерческой деятельности и форм ее диверсификации. Поскольку на разных стадиях жизненного цикла предприятия объем деятельности может колебаться, оборотные активы должны располагать определенным резервным

потенциалом, обеспечивающим возможности наращивания объемов производства и диверсификации производственной деятельности.

|

|

|

2. Установление потребности в оборотных средствах. Уже в процессе разработки финансового плана предприятие должно обеспечить сбалансированность потребностей производства и сбыта и возможность привлечения планового объема оборотного капитала. Размер и структура оборотных активов должны обеспечивать, с одной стороны, максимизацию прибыли предприятия, с другой – обеспечивать полное и эффективное использование отдельных их видов.

В экономической литературе охарактеризованы различные подходы к определению потребности в оборотном капитале, авансируемом в формирование оборотных активов.

3. Определение источников финансирования оборотных средств.

Деление оборотных средств по источникам их формирования является одним из важнейших принципов формирования оборотных средств.

Как показано выше, источниками формирования оборотных активов могут являться собственный капитал, долгосрочные и краткосрочные обязательства. Структура источников формирования оборотных активов во многом определяет масштабы, доходность и потенциал предприятия, а также степень финансового риска, генерируемого заемными источниками финансирования. Собственные источники обеспечивают имущественную и оперативную самостоятельность, определяют финансовую устойчивость предприятия, привлеченные источники обеспечивают преимущества в конкурентной борьбе.

Показателем, характеризующим риски, связанные со структурой источников финансирования активов, является коэффициент маневренности (Км), рассчитываемый по формуле

КМ = СОС: СК, (5.1)

где СОС — собственные оборотные средства; СК — сумма собственного капитала.

Коэффициент маневренности показывает, какая часть собственных источников финансирования авансирована в текущие быстрооборачиваемые активы, полностью возмещаемые в денежной форме в течение одного воспроизводственного цикла.

4. Повышение эффективности использования оборотных средств путем ускорения оборачиваемости активов. Ускорение оборачиваемости активов оказывает на финансовые результаты предприятия как прямое, так и косвенное воздействие. Прямое воздействие ускорения оборота на финансовые результаты приводит к пропорциональному возрастанию суммы прибыли от реализации продукции:

|

|

|

Ra = Rv ∙ К0, (5.2)

где Ra – рентабельность оборотных активов;

Rv – рентабельность продаж;

Ко – коэффициент оборачиваемости оборотных активов.

Из формулы (5.2) видно, что при неизменном объеме используемых активов и коэффициенте рентабельности сумма прибыли предприятия напрямую зависит от коэффициента оборачиваемости.

Косвенное воздействие ускорения оборота на сумму прибыли проявляется в том, что сокращение периода оборота активов приводит к соответствующему снижению потребности в них. Уменьшение же объ  ема используемых активов вызывает снижение суммы операционных затрат и, следовательно, рост прибыли. Размер экономии объема оборотных активов в результате ускорения их оборачиваемости (Э) рассчитывается по формуле

ема используемых активов вызывает снижение суммы операционных затрат и, следовательно, рост прибыли. Размер экономии объема оборотных активов в результате ускорения их оборачиваемости (Э) рассчитывается по формуле

Э = (Дф – Дпл) х Vпл , (5.3)

где Дф и Дпл – длительность оборота оборотных активов в текущем и плановом

периодах, дней;

Vm – планируемый однодневный объем реализации продукции.

5. Обеспечение сохранности оборотных средств. Сохранность оборотных средств, т.е. их возмещение по завершении воспроизводственного цикла в сумме не менее авансированной в операционную деятельность предприятия, определяется такими факторами, как рациональная организация оборотных средств, стабильность хозяйственных связей, объемов деятельности и потребительского спроса, уровни инфляции, налогового бремени, доступность внешнего финансирования.

Как правило, выделяют несколько основных этапов политики управления оборотными активами.

Динамический анализ объема и структуры оборотных активов предприятия, оценка факторов изменения их оборачиваемости и рентабельности, уровня финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов. Результаты проведенного анализа позволяют определить эффективность управления оборотными средствами на предприятии и выявить основные направления ее повышения в планируемом периоде.

Определение принципиальных подходов к формированию оборотных средств предприятия. На этом этапе определяется удовлетворяющее интересы собственников компании соотношение между уровнем доходности и риска, связанного с авансированием оборотных активов. В теории финансового менеджмента выделяются три подхода к формированию оборотных средств предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение потребности во всех видах оборотных активов, но и создание их резервов в больших размерах на случай удорожания или перебоев в поставках сырья, сбоев в производственном процессе, замедлении инкассации дебиторской задолженности, увеличении спроса, а также наличие значительной суммы денежных активов для поддержания текущей платежеспособности. Такой подход гарантирует минимизацию предпринимательского и финансового рисков, но отрицательно сказывается на оборачиваемости и уровне рентабельности оборотных средств.

Умеренный подход предусматривает полное удовлетворение потребности во всех видах оборотных средств для финансирования текущей деятельности и создание нормальных страховых запасов на случай наиболее типичных сбоев в процессе воспроизводства. При таком подходе обеспечивается среднеотраслевое соотношение между уровнями риска и эффективности использования капитала.

Агрессивный подход заключается в минимизации или отсутствии страховых резервов всех видов оборотных активов. Такой подход обеспечивает наибольшую эффективность использования оборотных активов при условии отсутствия сбоев в воспроизводственном процессе, но и вызывает повышенную степень предпринимательского и финансового рисков в связи с финансовыми потерями из-за сокращения объемов производства и сбыта продукции.

В зависимости от применяемого на предприятии подхода к формированию оборотных активов определяется сумма оборотных активов, их уровень по отношению к объему деятельности и требуемый объем источников финансирования.

Управление ликвидностью оборотных средств. Поскольку именно оборотные активы обеспечивают текущую платежеспособность предприятия, управление и контроль их ликвидности являются одной из основных задач финансового менеджмента. Для этого на основе платежного календаря определяются доли оборотных активов в денежной форме, высоко- и среднеликвидных активов. Отклонение фактических сроков превращения в денежную форму от договорных или нормативных ведет к повышению или снижению ликвидности оборотных активов.

Формирование принципов финансирования и оптимизация структуры источников финансирования оборотных средств. В зависимости от условий деятельности компании и склонности собственников предприятия к риску определяются подходы к финансированию оборотных активов (от крайне консервативного до крайне агрессивного). С учетом продолжительности отдельных стадий операционного цикла и стоимости конкретных источников финансирования определяется структура источников финансирования оборотных активов предприятия и источников финансирования их прироста.

Характер авансирования отдельных видов оборотных средств имеет существенные отличительные особенности, поэтому на предприятиях с большим объемом оборотных активов разрабатывается политика управления следующими видами активов:

1) запасами товарно-материальных ценностей;

2) дебиторской задолженностью;

3) денежными активами и краткосрочными финансовыми вложениями.

Управление запасами

Величина активов в форме запасов во многом зависит от объемов операционной деятельности предприятия. Запасы формируются на первой стадии операционного цикла, поэтому для принятия решения о размере оборотных средств, авансируемых в запасы, необходимо правильно спрогнозировать предстоящий объем продаж. Управление запасами сложно и потому, что неверные решения об их размере немедленно приводят к потерям в объемах производства или излишним расходам по хранению. Если дефицит продукции грозит срывом производственных и маркетинговых планов, то вследствие чрезмерных запасов растет потребность в складских площадях, в расходах на страховку и выплату налогов, обслуживание источников их финансирования, к тому же хранящиеся на складе товарно-материальные ценности могут утратить часть стоимости.

В экономической литературе описаны различные подходы к определению потребности в оборотных средствах для формирования материальных запасов. Достаточно эффективным методом управления материальными элементами оборотных активов является разработка на предприятии финансовых нормативов. Норматив оборотных средств - это минимальная плановая сумма оборотных средств, постоянно необходимая предприятию для финансирования хозяйственной деятельности.

Целью нормирования является экономически обоснованное определение потребности предприятия в собственных оборотных средствах для обеспечения непрерывности процесса производства. Определение потребности в оборотных средствах связано с производственной программой и плановой сметой затрат на производство и сбыт.

Принципы нормирования оборотных средств заключаются в следующем:

1) потребность в оборотных средствах определяется в процессе финансового планирования, поскольку величина норматива не стабильна и зависит от объема производства, условий снабжения и сбыта, номенклатуры выпускаемой продукции, применяемых форм расчета с покупателями;

2) при расчете норматива необходимо учитывать потребность в оборотных средствах для финансирования не только основного производства, но и вспомогательных и подсобных хозяйств, строительства, осуществляемого хозяйственным способом;

3) нормирование оборотных средств осуществляется в денежном выражении на основе сметы затрат на производство, как правило, на IV квартал планируемого года. Для предприятий с сезонным характером деятельности используется смета затрат на квартал с наименьшим объемом производства, так как сезонная потребность в оборотных активах покрывается краткосрочными обязательствами;

4) при нормировании отдельных материальных элементов оборотных средств затраты на производство планируемого года принимаются в разной оценке:

– по производственным запасам – по производственной себе-стоимости соответствующей статьи оборотных средств,

– по незавершенному производству – по производственной себе-стоимости валовой продукции,

– по готовой продукции – по производственной себестоимости товарной продукции;

5) нормируются только собственные оборотные средства. Потребность во внешних источниках финансирования текущей деятельности определяется на основе графика движения денежных средств предприятия.

Существует несколько методов расчета норматива оборотных средств: метод прямого счета, аналитический и коэффициентный методы.

Метод прямого счета основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств. Нормы оборотных средств — это объем запаса по материальным ценностям, необходимым для обеспечения нормальной ритмичной работы. Это относительные величины, которые устанавливаются в днях запаса или в процентах к годовой потребности в данном виде оборотных средств и показывают длительность периода, обеспеченного данным видом запасов. При нормировании оборотных средств на основе сметы затрат на производство IV квартала планируемого года по каждой статье прогнозируется их среднесуточный расход в стоимостном выражении. Таким образом, определяется стоимостное выражение запаса, который рассчитывается по каждому виду запасов и в целом по нормируемым оборотным средствам.

Аналитический метод предполагает укрупненный расчет оборотных средств на основе их средних фактических остатков с учетом различных факторов, влияющих на размер оборотных средств. Данный метод используется в условиях стабильности предпринимательской деятельности на предприятиях с большим удельным весом в составе оборотных средств материальных запасов и затрат в незавершенном производстве.

Коэффициентный метод основан на корректировке норматива на планируемое изменение объемов производства и сбыта продукции. Потребность в оборотных средствах планируется исходя из норматива текущего периода, темпов роста производства и возможной экономии вследствие ускорения оборачиваемости оборотных активов.

Достаточно распространенная в зарубежной практике модель управления запасами (EOQ-модель, или экономичный размера заказа) основывается на определении такой величины запасов, которая, с одной стороны, минимизирует общие затраты по их поддержанию, а с другой — достаточна для успешной работы предприятия.

Формулируя политику управления запасами, нужно определить, сколько и когда следует заказывать. При определении оптимального размера заказа нужно соблюдать равновесие между расходами на тот или иной заказ и расходами на хранение средних запасов. Совокупные затраты, связанные с закупкой и хранением запасов, подразделяются на две группы.

Первая группа — затраты по размещению заказов. В эту группу включаются затраты по размещению заказов, по транспортировке и обработке грузов. С одной стороны, предприятию выгодно завозить сырье как можно более большими партиями, так как чем больше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в ограниченном периоде. Большая часть этих затрат является постоянной (например, расходы на переговоры, подготовку оборудования для приемки партии сырья не зависят от размера партии).

Сумма затрат по размещению заказа определяется как произведение средней стоимости размещения одного заказа и количества партий в год. При увеличении размера заказа сумма затрат по размещению заказа минимизируется.

Однако большой размер одной партии поставки вызывает рост затрат на хранение сырья на складе, поскольку при этом увеличивается средняя продолжительность их оборота в днях.

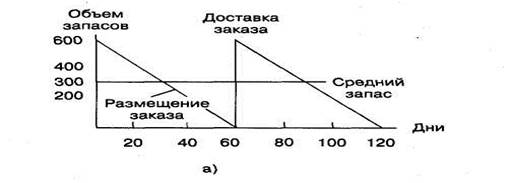

Вторая группа — затраты по хранению запасов. Эти затраты, как правило, прямо пропорциональны среднему размеру запасов, и их величина зависит от частоты пополнения запасов. На рисунке 5.1 отражена динамика запасов при условии стабильных объемов деятельности и равномерном движении запасов.

Точкой заказа называют тот уровень запасов, при котором размещают заказ на их пополнение. В нашем примере очередной заказ на 200 ед. размещают, как только фактический объем запасов плюс размер заказа на пополнение падают ниже уровня 200 ед. Поскольку точка заказа равна размеру заказа, уровень запасов в течение функционального цикла изменяется от максимальной величины 200 ед. (прибытие поставки) до нуля.

Рис.5.1. Динамика запасов при стабильных объёмах продаж

и функциональном цикле

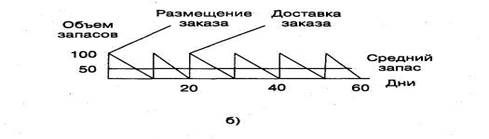

Если заказывать каждые 10 дней по 100 ед., в любой момент времени у нас будут размещены два заказа. Точка заказа останется на уровне 200 ед. наличных или уже заказанных запасов, что обеспечивает ежедневную продажу 10 ед. в течение 20-дневного функционального цикла. Однако средний объем наличных запасов сократится до 50 ед. Если заказывать каждые 60 дней по 60 ед., объем средних базовых запасов составит 300 ед. (рис. 5.2). Следовательно, сумма затрат на хранение запасов минимизируется при уменьшении размера заказа.

Таким образом, с ростом размера партии снижаются затраты по размещению заказа и возрастают затраты по хранению товарных запасов (и наоборот). Предприятию необходимо иметь некоторый объем запасов, однако не в ущерб его прибыльности.

Рис.5.2. Динамика запасов при других размерах заказа и среднего запаса

а) размер заказа 600 ед.; б) размер заказа 100 ед.

Оптимальный размер заказа должен быть таким, чтобы суммар-ные годовые расходы на размещение заказов и на содержание запасов были наименьшими при данном объеме продаж. Это соотношение показано на рис. 5.3.

|

Рис.5.3. Экономичный размер заказа

Точка, в которой сумма расходов на содержание запасов и расходов на размещение заказов оказывается минимальной, представляет наименьший возможный уровень общих издержек, т.е. нужно определить такой размер заказа или такое время между двумя поставками, при котором достигают минимума совокупные расходы на размещение заказов и на содержание запасов.

Оптимальная величина заказа рассчитывается по формуле:

Соответственно средний размер запаса определяется как половина экономичного размера заказа. Например, годовая потребность в сырье А составляет 2250 т, средняя стоимость размещения одного заказа 32 руб., средняя стоимость хранения единицы товара 10 руб. Тогда оптимальный размер партии поставки (EOQ) равен:

т.,

т.,

а оптимальный размер запаса составит при этом 120: 2=60 т.

Модель EOQ может использоваться и для определения оптимальной партии выпуска готовой продукции, позволяя минимизировать затраты на хранение запасов готовой продукции и операционные затраты, связанные с переналадкой оборудования, подготовкой производства к выпуску новой партии продукции. Используя вместо показателя объема производственного потребления показатель планируемого объема производства продукции, можно определить оптимальный размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

Модель экономичного размера заказа позволяет определить оптимальную величину партии поставки и отгрузки, но в силу жестких исходных предпосылок ее применимость на практике ограничена. В основе модели EOQ лежат следующие основные допущения:

1) весь спрос удается удовлетворить;

2) величина спроса известна и неизменна;

3) продолжительность операционного цикла известна и неизменна;

4) цена продукции постоянна;

5) горизонт планирования бесконечен;

6) не возникает никаких эффектов в связи с множественностью видов продукции;

7) отсутствуют запасы в пути;

8) капитал не ограничен.

В практике финансового менеджмента широко используется АВС-метод управления товарно-материальными запасами, в соответствии с которым управлению дорогими элементами товарно-материальных запасов уделяется больше внимания, чем дешевым.

ABC-метод основан на разделении всех запасов предприятия по уменьшению их стоимости на единицу запасов на три категории:

- в категорию А входят дорогостоящие запасы с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. В связи с высокой стоимостью необходимо нормирование оборотных средств, авансируемых в эти запасы;

- в категорию В включаются запасы, имеющие меньшую значимость и требующие менее тщательного контроля своего уровня;

- в категорию С включаются остальные запасы с низкой стоимостью, требующие ежеквартального или ежегодного контроля путем инвентаризации. При разработке данной классификации запасов необходимо учитывать не только стоимость товаров, но и такие факторы, как значимость для непрерывности производственного процесса, уникальность, опасность быстрого устаревания и др.

|

|

|