|

Разработка программы обучения

|

|

|

|

Введение

Педагогическая практика является обязательной частью основной образовательной программы профессиональной подготовки магистров.

В ходе практики студенты изучают основы учебно-методической педагогической работы в высшем учебном заведении, знакомятся с современными методами учебной работы в вузе, с содержанием и особенностями педагогической деятельности преподавателей, овладевают навыками проведения занятий, осваивают методику преподавания учебных дисциплин в высшем учебном заведении, приобретают опыт подготовки и проведения экономических дисциплин, а также опыт общения со студентами младших курсов и преподавателями.

Главная цель педагогической практики магистров заключается в формировании компетенций преподавателя вуза, способного осуществлять на современном научном и методическом уровне учебную и воспитательную работу. Важно отметить, что образовательная программа магистерского уровня подготовки не ставит целью сформировать готового преподавателя, но она обеспечивает базу для развития необходимых навыков преподавания, создаёт условия для приобретения педагогического опыта.

Исходя из этого, основными задачами педагогической практики магистров являются:

. Закрепление знаний, умений и навыков, полученных магистрами в процессе изучения дисциплин магистерской программы.

. Изучение методик и техник подготовки и проведения лекционных, семинарских и практических занятий.

. Развитие навыков методического анализа учебных занятий.

. Формирование представления о современных образовательных технологиях, активных методах обучения в вузе.

. Развитие навыков самостоятельности, самообразования и самосовершенствования в осуществлении научно-педагогической деятельности.

|

|

|

Цели и задачи педагогической практики.

Местом прохождения научно-педагогической практики является магистратура Российского Государственного Аграрного Университета МСХА имени К.А Тимирязева.

Педагогическая практика магистрантов, обучающихся по образовательной программе подготовки магистров, является составной частью основной образовательной программы высшего профессионального образования по направлениям магистерской подготовки. Педагогическая практика магистрантов имеет целью приобретение практических навыков проведения учебных занятий. Педагогическая практика ориентирует обучающихся на выполнение следующих видов профессиональной деятельности: преподавательской, научно-методической, консультационной; организационной, научно-исследовательской.

Основные требования от педагогической практики - это получить понимание:

• основных принципов, методов и форм организации педагогического процесса в вузе;

• системы компетенций и профессионально-значимых качеств обучаемых и обучающих;

• требований, предъявляемых к преподавателю вуза в современных условиях.

Кроме того, магистрант должен овладеть умениями:

• осуществления методической работы по проектированию и организации учебного процесса;

• публичного выступления перед аудиторией и создания творческой атмосферы в процессе занятий;

• анализа возникающих в педагогической деятельности затруднений и принятия плана действий по их разрешению;

• самоконтроля и самооценки процесса и результата практики

В задачи научно-педагогической практики входит создать рабочею программу проведения занятия по дисциплине «Управление проектами», которая включает в себя:

· Подготовить практический материал на тему «Оценка риска методом математической статистики»

|

|

|

· Определить место дисциплины в структуре основной образовательной программы (определить на какую целевую группу рассчитан курс)

· Организовать распределение времени по проведению занятия.

· Подготовить и использовать на практике учебно-методические материалы (презентации, кейсы)

· Подготовить информационное обеспечение дисциплины (включает списки основной и дополнительной литературы, программное обеспечение).

· Определить аудиторию с наиболее подходящим материально-техническое обеспечением для проведения занятия (проектор, компьютеры).

· Подготовить анкету обратной связи «Преподаватель глазами студентов».

По итогам учебной работы должен быть проведен самоанализ проведенных занятий. Он делается на основе:

) анализа проблемных ситуаций

) результатов самонаблюдения;

) данных промежуточной проверки знаний по разобранной теме;

) данных анкетирования студентов.

педагогический практика магистр преподаватель

Тема и тип занятия

Тема занятия - Оценка инвестиционного риска методом математической статистики.

Цель занятия - ознакомить целевую группу с теоретическими основами и нормами оценки инвестиционного риска методом математической статистики. Применить изученный материал на практическом занятии. Перед практикой научным руководителем было разработано индивидуальное задание. В соответствии индивидуального задания мной была изучена специальная литература по теме, так же методика проведения практических занятий.

Задачи занятия:

1. Ознакомить с теоретическим материалом по данной теме аудиторию.

2. Закрепить предоставленную информацию на практическом занятии в форме группового задания.

. Ответить по данной теме на вопросы слушателей.

Целевая группа - магистры 1-го года обучения по направлению «управление проектами», группа №117, на занятии присутствовало семь человек.

Дата проведения занятия 28 апреля 2014 г.

Время занятия: с 14:45 по 15:30.

Продолжительность занятия 45 минут

План занятия

| Составляющие элементы занятия | Минуты |

| Введение: определение основных понятий | 6 |

| Теоретические аспекты: (разбираются поставленные задачи) | 12 |

| Практические аспекты | 17 |

| Обратная связь(вопрос/ответ, заполнение анкет) | 10 |

Метод обучения студентов - практическое занятие по средствам демонстрации, упражнения.

|

|

|

Информационный материал для занятия был подготовлен в виде кейсов для практического применения и теоретические аспекты на отельном файле, как раздаточный материал.

Необходимые технические средства и оборудование- это аудитория оснащенная компьютерами.

Разработка программы обучения

Введение: определение основных понятий:

Оценка риска - это совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска. Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск <http://www.catback.ru/articles/theory/risk/risk.htm> может быть:

· допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта;

· критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

· катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности. Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи.с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык. В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска.

|

|

|

Отсюда анализ риска, прежде всего, связан с изучением потерь. В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

· потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

· потери, величина которых больше расчетной прибыли относятся к разряду критических - такие потери придется возмещать из кармана предпринимателя;

· еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Основная теоретическая информация по теме:

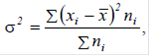

Наибольшее распространение при оценке риска инвестиционных проектов получили такие количественные методы, как: - статистический метод; - анализ чувствительности (метод вариации параметров); - метод проверки устойчивости (расчета критических точек); - метод сценариев (метод формализованного описания неопределенностей); - имитационное моделирование (метод статистических испытаний, метод Монте-Карло); - метод корректировки ставки дисконтирования. Часто производственная деятельность предприятий планируется по средним показателям параметров, которые заранее не известны достоверно и могут меняться случайным образом. При этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь это означает угрозу утери контроля. Чем меньше отклонение показателей от среднего ожидаемого значения, тем больше стабильность. Именно поэтому наибольшее распространение при оценке инвестиционного риска получил статистический метод, основанный на методах математической статистики. Расчет среднего ожидаемого значения осуществляется по формуле средней арифметической взвешенной:

где x - среднее ожидаемое значение; - ожидаемое значение для каждого случая; - число случаев наблюдения (частота) Σ - сумма по всем случаям. Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта инвестирования. Для принятия окончательного решения необходимо определить меру колеблемости возможного результата. Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике применяют либо дисперсию

|

|

|

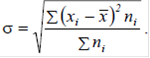

либо среднее квадратичное отклонение (СКО):

СКО является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Для анализа результатов и затрат инновационного проекта, как правило, используют коэффициент вариации. Он представляет собой отношение СКО к средней арифметической и показывает степень отклонения полученных значений:  (в процентах). Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10% - слабая колеблемость, 10-25% - умеренная, свыше 25% - высокая.

(в процентах). Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10% - слабая колеблемость, 10-25% - умеренная, свыше 25% - высокая.

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением СКО. Предпочтение отдается тем инвестиционным проектам, по которым значение коэффициента вариации является более низким, что свидетельствует о лучшем соотношении дохода и риска. Несмотря на простоту формул, для использования статистического метода необходим большой объем данных за длительный период времени, что и является его основным недостатком. Кроме того, описанные выше характеристики предполагается применять к нормальному закону распределения вероятностей, который широко используется при анализе рисков, т. к. его важнейшие свойства (симметричность распределения относительно средней, ничтожная вероятность больших отклонений случайной величины от среднего значения и др.) позволяют существенно упростить анализ. Однако не всегда параметры проекта (денежный поток) подчиняются нормальному закону. Поэтому использование при анализе риска только вышеперечисленных характеристик может приводить к неверным выводам и необходимо использование дополнительных параметров).

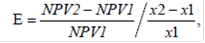

Применение более сложного математического аппарата (регрессионного и корреляционного анализа, методов имитационного моделирования) позволяет провести более глубокий анализ риска и причин его возникновения. В инвестиционном проектировании при оценке риска широко применяется метод анализа чувствительности. В данном методе риск рассматривается как степень чувствительности результирующих показателей проекта к изменению условий функционирования (налоговых платежей, цены продукта, средних переменных издержек и т. п.). В качестве результирующих показателей проекта могут выступать: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная прибыль). Анализ начинается с установления базового значения результирующего показателя (например, NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при изменении одного из условий функционирования (другие факторы предполагаются неизменными). Как правило, границы вариации параметров составляют ± 10-15 %. Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.

где x1 - базовое значение варьируемого параметра, - измененное значение варьируемого параметра, - значение результирующего показателя для базового варианта, - значение результирующего показателя при изменении параметра. Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров. Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности можно провести и графически, путем построения зависимости результирующего показателя (NPV) от изменения данного фактора. Чем больше угол наклона этой зависимости, тем чувствительнее значение NPV к изменению параметра и больше риск. Пересечение прямой реагирования с осью абсцисс показывает, при каком изменении параметра в процентном выражении проект станет неэффективным. На основании этих расчетов проводится экспертное ранжирование параметров по степени важности (высокая, средняя, невысокая) и построение так называемой «матрицы чувствительности», позволяющей выделить наименее и наиболее рискованные для проекта факторы.

Анализ чувствительности позволяет определить ключевые (с точки зрения устойчивости проекта) параметры исходных данных, а также рассчитать их критические (предельно допустимые) значения. Главным недостатком данного метода является предпосылка, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны. Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается. Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях - NPV положителен; - обеспечивается необходимый резерв финансовой реализуемости проекта. Степень устойчивости проекта к возможным изменениям условий реализации может быть охарактеризована показателями предельного (критического) уровня объемов производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

Данный метод не дает возможности провести комплексный анализ риска по всем взаимосвязанным параметрам, т. к. каждый показатель предельного уровня характеризует степень устойчивости в зависимости лишь от конкретного параметра проекта (объем производства и т. д.). В какой-то мере избежать недостатков, присущих анализу чувствительности, позволяет метод сценариев, при котором одновременному непротиворечивому изменению подвергается совокупность факторов исследуемого проекта с учетом их взаимозависимости. Метод сценариев предполагает описание опытными экспертами всего множества возможных условий реализации проекта (либо в форме сценариев, либо в виде системы ограничений на значения основных технических, экономических и прочих параметров проекта) и отвечающих этим условиям затрат, результатов и показателей эффективности. В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

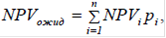

Следующий этап реализации метода сценариев состоит в преобразовании исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности. На основе имеющихся данных определяются показатели экономической эффективности проекта. Если вероятности наступления того или иного события, отраженного в сценарии, известны точно, то ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:

где NPVi - интегральный эффект при реализации i-ого сценария, - вероятность этого сценария. При этом риск неэффективности проекта (Рэ) оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта (NPV) становится отрицательной:

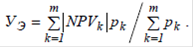

Средний ущерб от реализации проекта в случае его неэффективности (Уэ) определяется по формуле:

Вероятностное описание условий реализации проекта оправдано и применимо, когда эффективность проекта обусловлена, прежде всего, неопределенностью природно-климатических условий (погода, возможность землетрясений или наводнений и т. п.) или состояния основных средств (снижение прочности в результате износа конструкций зданий и сооружений, отказы оборудования и т. п.).

Практические аспекты были предоставленные как демонстративные упражнения в кейсе в формате excel.

Анализ обратной связи

Анализ обратной связи был сделан на основании результатов 7 анкет предоставленных мной студентам группы №117, после обучающего занятия на тему «Оценка инвестиционного риска методом математической статистики. Копии анкет приложены к отчету. Анкетирование имело конфиденциальный характер, то есть опрос был анонимным.

Анкетирование студентов проводилось с целью выявления их мнения о качестве проведенного занятия, выявление недостатков для последующего самоанализа. Анкета позволяет оценить доступность восприятия изученного материала для студентов.

Основные параметры оценки это:

Соответствие содержания поставленной теме;

Актуальность темы;

Новизна темы;

Заинтересованность в материале;

Доступность восприятия полученной информации;

Контакт с аудиторией

А так же дополнительные предложения, комментарии и пожелания.

Шкала от 1 до 5 балла, имеет место отметить, что минимальное значение имеет смысл низшей оценке, максимальное высокой.

По результатам анкеты, всеми заполнявшими студентами не было выявлено оценки ниже 4 баллов по всем параметрам, что может свидетельствовать об общем положительном восприятии изученного материала.

Шесть человек из семи оценили на 5 баллов, такой критерий как «Соответствие содержания поставленной теме», один оценил на 4 балла.

Шесть человек из семи оценили на 5 баллов, такой критерий как «Актуальность темы», один оценил на 4 балла, следует отметить, 4 балла по этим двум критериям были выставлены разными людьми. Что свидетельствует о разбросе мнений среди студентов и их общей компетентности.

По такому критерию как «новизна темы» голоса разделились, практически поровну четверо оценили на 5 баллов и трое на 4 балла. Могу предположить, что некоторые студенты уже самостоятельно ознакомились с предоставленной темой или сочли ее менее интересной, чем ожидали.

Такая же ситуация по параметру «заинтересованность в материале» - четверо оценили на 5 баллов и трое на 4 балла, но 4 балла поставили те студенты, которые посчитали по всем выше перечисленным параметрам поставить 5 баллов. Более заинтересованными в материале, оказались те, кто возможно уже начал прорабатывать данный материал или был с ним ознакомлен ранее. Это дает нам право предположить, что заинтересованность в материале может пересекаться с ее возможным практическим применением у студентов в свих научных работах (курсовые проекты, диссертации).

Более проблематичным параметром оказался «Доступность восприятия полученной информации», четыре студента из семи поставили 4 балла и трое 5 баллов. Возможно следовало бы преподнести материал не методом демонстрации и упражнения, а в форме деловой игры с делением группы на команды, так как считаю, что данный подход вызвал бы большею заинтересованность в учебный процесс и как следствие был бы более доступным для восприятия.

По параметру «контакт с аудиторией» студенты единогласно поставили оценку 5 баллов. По итогам проведенного занятия, студентами было задано ряд вопросов, что показывает их заинтересованность в работе. С моей же стороны были даны ответы на все поставленные студентами вопросы.

В анкете обратной связи, ниже таблицы с основными параметрами оценки, было выделено место для дополнительных предложений, комментариев и пожеланий. Четыре студенты выразили желание оставить свои личные впечатления о занятии. Что наиболее красочно и полно поможет мне составить самоанализ проведенного занятия.

Двое студентов отметили, что в моем выступлении присутствовало волненье и отсутствовала уверенность, как было отмечено студентами, выражалось это в быстроте речи.

Один из студентов выразил одним из пожеланий больше серьезности, хотя отметил в тот же момент, что «в такой обстановке это нормально». Можно считать что «несерьезность», а точнее более дружественная обстановка была следствием волнения, для того чтобы расположить к себе студентов, тем самым дать положительное восприятие к подготовленному материалу.

Так же были написаны хвалебные комментарии.

По результатам анкеты и собственного впечатления от подготовки и проведения занятия я постаралась провести самоанализ педагогической практики.

|

|

|