|

Развитие кредитной системы в России

|

|

|

|

Современная система кредитования в РФ – одна из форм стабильности и экономического роста страны. Это «совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов».

Поскольку кредитная и банковская системы взаимозависимы, их развитие происходит в совокупности, и без совершенствования банковской системы невозможно эффективное кредитование финансовыми организациями различных секторов экономики.

Этапы развития кредитования

Начало XX века можно считать временем формирования кредитной системы, случилось это событие после переворота 17-го года, до этого момента кредитная система развивалась по европейской схеме.

Период с 1917 по 1922 год, является моментом, когда в силу национализации банков кредитная система в стране полностью отсутствовала.

Во времена НЭПа, с 1922 по 1930 года кредитование частично реанимировалось, но было направлено на стимулирование отраслевого производства.

С 1930 по 1980 год происходит централизация и интеграция всех банков.

Реформирование банковской системы пришлось на период с 1987 по 1988 года, появилось коммерческая банковская система.

В 1990 году принимаются законы, которые позволяют регулировать банковскую деятельность в стране. Однако в силу отсутствия опыта на территории страны появляются банки, не имеющие собственных активов. То есть по большому счету образуются финансовые пирамиды, позиционирующие себя емким словом «банк».

1994 год сокращает количество банков в стране, это происходит естественным путем ввиду их банкротства.

В 1996 году издается новая редакция закона «О банках и банковской деятельности», которая действует и в нынешнее время.

|

|

|

1999 год обусловлен новой волной закрытия банков, что выводит банковскую систему на новый уровень качества.

С 2000 по 2005 год происходит волна повышенного внимания банков на кредитование физических лиц, однако в силу отсутствия контроля со стороны правительства, появляются существенные злоупотребления по процентным ставкам, дополнительным платежам и т. д.

На 2008–2010 годы повлиял мировой кризис, заставивший некоторые банки пойти на слияние, а некоторые объявить себя банкротами.

2011–2012 года стали моментом ужесточения контроля государства над банковской деятельностью.

В настоящее время в связи с последними политическими событиями и напряженностью внешнеполитических и экономических отношений РФ со странами ЕС и США многие сектора российской экономики могут быть подвержены негативным последствиям этих изменений. От эффективности же кредитной системы РФ в сложившейся ситуации зависит уровень хозяйственных отношений в данных секторах, их финансовый результат для страны.

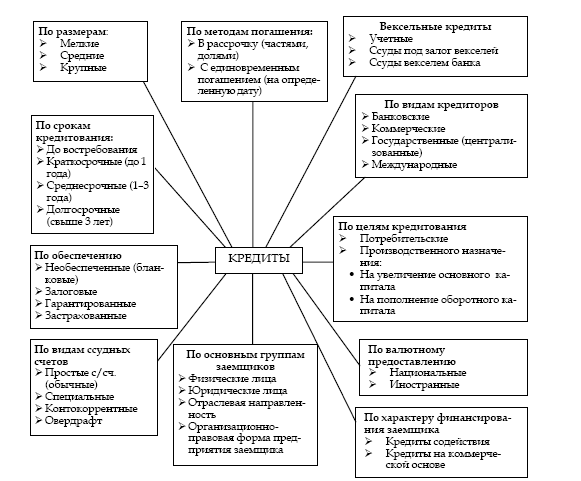

Банковское кредитование осуществляется по различным видам кредитов. Их классификация может быть основана на многочисленных особенностях, отражающих различные стороны процесса кредитования.

Критерии классификации и виды кредитов представлены на рисунке.

Помимо приведенных форм кредита к операциям банка относятся операции по экономической природе близкие кредиту (ипотека, лизинг, факторинг). Специфика их механизма отражена в законодательстве и специальных нормативно - правовых документах.

Ипотека(от греч. hypotheke – залог, заклад) – это особая форма обеспечения кредита - залог недвижимости (земли, основных фондов и др.) с целью получения ссуды, в случае невозврата долга по которой собственником имущества становится кредитор.

|

|

|

Лизинг (от англ. tо lеаsе – арендовать) – имущественные отношения, складывающиеся в связи с передачей имущества в (аренду).

Факторинг – деятельность специализированного учреждения (компании) или банка, связанная с переуступкой ему клиентом – поставщиком неоплаченных платежных требований (счет-фактур) за поставленные товары, выполненные работы и услуги.

Эти элементы по своей экономической сути являются важными звеньями структуры кредитной системы РФ.

Стремительные перестройки в мировой экономике позволили выявить в условиях кризиса проблемы современной кредитной системы РФ, тормозящие ее развитие.

К таким проблемам можно отнести:

1) существование мелких коммерческих банков со слабой финансовой базой (не справляются с потребностями клиентов, ограничены краткосрочными кредитными операциями, не инвестируют средства в развитие отраслей хозяйственной деятельности, ограничены монополией крупных российских банков, иностранными игроками рынка, дефицитом сфер прибыльного размещения банковских ресурсов);

2) проблемы ипотечной системы (неразвитость рынка жилья, несоответствие цен на жилье среднему уровню доходов, нестабильность курса доллара для ипотечных кредитов в долларах, снижение популярности ипотечного кредитования из-за стремительных изменений на рынке недвижимости, неприемлемых для большинства ценовых и прочих условий банков – размер первого взноса до 30% от стоимости квартиры, средний срок кредитования 21,5 года и др.), которые требуют от банков решения вопросов по управлению рисками в данной сфере (рисунок 2);

Перечень проблем ипотечного кредитования

3) проблемы автокредитов (наиболее популярны субсидируемые бюджетные машины, с 2014 г., по прогнозам экспертов, ставки на автокредиты могут вырасти на 5%;

4) удорожание кредитов для населения (увеличение ставок на кредиты, снижение платежеспособности из-за урезания зарплат и сокращения рабочих мест, увеличение процента просроченных кредитов – в среднем на 3,3% выше европейского уровня);

5) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации (увеличение срока досрочного погашения кредита, занесение в «черный список» клиента при незначительной просрочке платежей по кредиту, увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.);

|

|

|

6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»;

7) неспособность многих банков к кредитованию производства (большинство банков держит средства в ликвидной форме либо вывозит капиталы за рубеж; при этом не создана структура эффективного кредитования производства с привлечением внешних специалистов в узких производственных областях для точной оценки специфических рисков и прогнозирования платежеспособности производственной компании, система кредитования для производственных предприятий не является гибкой);

8) падение спроса на кредиты (население более осторожно и ответственно рассматривает возможность использования банковского кредита, отмечается увеличение популярности экспресс-кредитов, кредитов, не требующих обеспечения, уменьшение спроса на автокредиты и ипотечные кредиты);

9) уменьшение объемов кредитования (в среднем каждый год объем кредитования снижается на 1%, при этом снижается процент просрочки платежей по кредитам для производственных компаний);

10) снижение доверия населения к кредитным организациям в связи с потерей вкладов;

11) ужесточение позиций международного банковского сообщества в отношении российских кредитных учреждений на фоне политических событий и отношения к ним России.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации банковской системы.

|

|

|

Развитие кредитной системы РФ в последующие годы, по мнению исследователей, будет иметь следующие тенденции.

В течение последних месяцев 2014 г. – в 2015 гг. наблюдается отток капитала иностранных инвесторов из некоторых секторов российской экономики в связи с обострением отношений РФ с рядом стран ЕС, США и Канадой. Отмечается тенденция сворачивания деятельности некоторых иностранных банков на территории РФ, уменьшения объема кредитования, приходящегося на данные финансовые организации, которая по прогнозам будет продолжаться и в 2015 г.

Но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей. Такой обстановке будет благоприятствовать отток российского капитала из иностранных банков и увеличение благоприятных для заемщиков вариантов кредитования от крупных и частных российских банков.

В последнее время увеличится спрос на краткосрочные кредиты, а также кредиты по ипотеке из-за роста цен на аренду жилья. При этом ипотечное кредитование не будет демонстрировать стремительного роста, напротив, многие банки будут уменьшать количество выданных кредитов или пересматривать условия их предоставления.

Снижение ставок по кредитам в ближайшее время будет приостановлено, на некоторые виды кредитов ставка возрастет (автокредиты до 5%).

При этом сократится рост непогашенных кредитов из-за увеличения платежеспособности населения.

Старая модель роста кредитования, основанная на увеличении внешних заимствований, будет заменена моделью, рассчитанной на внутренние сбережения граждан и долевое финансирование кредитов.

Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования:

1) обеспечение государственной поддержки российским банкам;

2) увеличение объемов кредитов из федерального бюджета субъектов

РФ и срока их предоставления до 3 лет;

3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту);

|

|

|

4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг);

5) предоставление субсидий на развитие образовательных кредитов (сделать образовательные кредиты более доступными по срокам предоставления и размерам процентной ставки, предоставить возможность получения социальных беспроцентных кредитов);

6) предоставление субсидий на укрепление банковской системы;

7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.);

8) увеличение объема кредитов крупных российских банков;

9) снижение ставок по кредитам в крупных российских банках до 10-12% и повышение доверия заемщиков;

10) предоставление кредитов по ипотеке на длительный срок (10-25 лет);

11) развитие ипотечного кредитования под залог недвижимости [5, с. 649];

12) сокращение непогашенных долгов по кредитам.

В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам.

Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Основные функции кредита

Сущность кредита проявляется в его функциях. Посредством использования функций кредита, предприятия различных форм собственности и общество в целом добиваются эффективности производства и роста доходов. Кредит выполняет следующие три основные функции:

Распределительную - она заключается в распределении на возвратной основе денежных средств. Она проявляется при аккумуляции средств, а также при их размещении. Конкретно эта функция проявляется в процессе временного предоставления средств предприятиям и организациям для удовлетворения их потребностей в денежных ресурсах. Предприятия, таким образом, обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Эмиссионную - она заключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме. Действие данной функции проявляется и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Контрольную - она состоит в осуществлении контроля со стороны банков- кредиторов за эффективностью деятельности экономических субъектов, которые являются заемщиками. Действие этой функции проявляется в том, что в компании, получившей кредит, осуществляется всесторонний контроль над целевым использованием кредитных ресурсов. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятий. Ведь любой банк-кредитор своими методами, такими как оценка финансового состояния, контроль целевого использования, регулярный мониторинг и залоговое обеспечение, контролирует состояние заемщика, стремясь минимизировать потенциальные убытки и обеспечить своевременный возврат выданного кредита.

|

|

|