|

магазина бытовой электроники

|

|

|

|

| Показатель, руб. | Без учета автоматизации, руб. | С автоматизацией, руб. | ∆, руб |

| Затраты на оплату труда | 64000,00 | 32000,00 | 32000,00 |

| Отчисления на социальные нужды | 19456,00 | 9728,00 | 9728,00 |

| Материальные затраты | 15000,00 | 5000,00 | 10000,00 |

| Амортизационные отчисления, руб. | 0,00 | 28490,00 | -28490,00 |

| Прочие затраты | 8345,60 | 8617,24 | -271,64 |

| Итого: | 1024818,00 | 542843,2 | 481975,00 |

Таким образом, готовая экономия текущих издержек составит 481975,00 руб.

Далее рассчитаем основные показатели экономической эффективности:

1 Чистый доход (ЧД) – накопленный эффект за расчетный период.

(2)

где P t – приток денег в году t (стоимостная оценка результатов), руб.;

З t – отток денег в году t (текущие и единовременные затраты), руб.;

Т – расчетный период (определяется с учетом времени эксплуатации проекта и интересов инвестора), лет;

t– шаг расчета.

Чистый доход за три года составит:

ЧД = - 146730,00+ 481975∙3 = 1299195,00 руб.

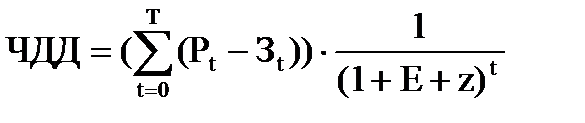

2 Чистый дисконтированный доход (ЧДД).

(3)

где Е – норма дисконта (принимается равным процентной ставке ЦБ РФ,

Е = 0,10),

z – рисковая поправка (при инвестировании производства новой

продукций и услуг z = 0,08).

Рассчитаем чистый дисконтированный доход.

3 Дисконтированный срок окупаемости

Результату расчетов представим с помощью рисунка 11.

Рис. 11. Изменение показателей экономической эффективности за 3 года

Таким образом, за счет реализации мероприятия по автоматизации магазина бытовой электронники улучшится не только уровень обслуживания клиентов, но и будет получен экономический эффект в размере 1299195,00 руб. без учета фактора времени и 901214,8 руб. с его учетом. При этом, срок окупаемости проекта равен 2 мес.

Заключение

|

|

|

Основная задача продавца – удовлетворить все потребности потенциального покупателя и убедить его совершить покупку. Если это не происходит – компания обречена на гибель, ведь прибыли получать она не будет. Чтобы сделать процесс продажи товара более эффективным, используется технология продаж.

Существуют 4 основных технологии продаж, но грамотные торговые агенты и менеджеры по продажам используют их комбинации, чтобы сделать процесс продажи эффективней.

Перед выбором технологии продаж необходимо провести тщательные исследования и определить такие показатели:

Особенности продукта для продажи, его преимущества перед конкурентами

Как воспринимается продукт различными целевыми аудиториями

Определить, на какую целевую аудиторию покупателей будет рассчитан товар

Для каких категорий потенциальных покупателей продавцам необходимо будет потратить больше времени и усилий

Чем отличается данный товар от аналогичных товаров, которые могут предложить конкуренты фирмы.

Технология продаж может быть агрессивной, спекулятивной, консультативной и обслуживающей. Правильно выбранная, она может повлиять на отношения с будущими покупателями и нынешними клиентами, а также позволит превратить простых людей в покупателей данного товара.

Магазин «Техносат» - это динамично развивающаяся структура, созданная в 1999 году как компания по продвижению высоких технологий на рынке юга России, включающих системы приёма спутникового телевидения и спутникового интернета, приборы и системы GPS-навигации, рыбопоисковой эхолокации, астрономического оборудования, средств связи, производимые с использованием технологий мирового уровня.

На сегодняшний день компанией представляется несколько направлений оборудования высокотехнологичного сегмента, оборудования, которое является в своём роде уникальным и которое вносит в жизнь своих пользователей многогранность, информативность, безопасность, полезность и комфорт.

|

|

|

К основным элементам внутренней среды ООО Фирма «Март» относятся: миссия организации, цели, деловая стратегия, люди, структура, ресурсы и технологии. Все эти элементы взаимосвязаны и если произойдет изменение одного из этих, то это повлечет и изменение других. Всякая организация имеет свое предназначение, т.е. это можно выразить как миссия организации.

Факторы внешней среды имеют важнейшее значение для управления организацией. Необходимость учитывать факторы внешней среды особенно остро стала проявляться в ООО Фирма «Март», как и для многих других российских предприятий, только в последнее время. Это связано с проводимой в стране реформой, быстрыми изменениями в экономических условиях деятельности предприятий. В рыночной экономике теперь приходится учитывать изменения внешней среды, так как организация как открытая система зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, а также потребителей. Поскольку от руководства зависит выживание организации, менеджерами выявляются существенные факторы внешней среды. Более того, именно ими предлагаются подходящие способы реагирования на внешние воздействия.

Основные показатели хозяйственной деятельности показали, что происходит рост выручки от оказания услуг: в 2014 г. рост произошел на 10,3% или на 2055 тыс. руб., в 2015 г. на 0,3% или на 68 тыс. руб. Рост выручки является положительным моментом и говорит о наращивании объемов деятельности.

Чистая прибыль в 2014 г. снизилась на 95 тыс. руб. или на 18,8%, в 2015 г. на 110 тыс. руб. или на 26,9%, что говорит о неправильном управлении финансовой политикой предприятия.

За счет реализации мероприятия по автоматизации магазина бытовой электронники улучшится не только уровень обслуживания клиентов, но и будет получен экономический эффект в размере 1299195,00 руб. без учета фактора времени и 901214,8 руб. с его учетом. При этом, срок окупаемости проекта равен 2 мес.

С учетом выявленных проблем в технологии продаж и обслуживания покупателей ООО Фирмы «Март», качающихся низкого уровня предоставления консультационных и других видов услуг, в качестве мероприятия повышающего эффективность деятельности организации можно отнести автоматизацию процессов магазина бытовой техники.

|

|

|

Список использованных источников

1. Конституция Российской Федерации [(принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ].

2. Налоговый кодекс Российской Федерации (часть первая) [принят Гос. Думой 31 июл. 1998 г. N 146-ФЗ (ред. от 28.12.2016)].

3. Федеральный закон от 08.02.1998 N 14-ФЗ [принят Гос. Думой (с изм. и доп., вступ. в силу с 01.01.2017)].

4. Абчук В. А. Коммерция. - СПб.: Изд. Михайлова, 2014. – 475 с.

5. Александров Г.А. Оплата труда на предприятии: теория, практика. – М.: БЕК, 2014. – 544 с

6. Бунеева Р. И. Коммерческая деятельность. Организация и управление. – Ростов н/Д.: Феникс, 20114. – 350 с.

7. Бариленко В.И. Анализ фонда оплаты труда: учебное пособие. – М.: КНОРУС, 2014. – 416 с.

8. Бариленко В.И. Анализ хозяйственной деятельности. – М.: Омега-Л, 2015. – 414 с.

9. Базаров Т.Ю. Управление персоналом. – М.: Юнити-Дана, 2014. – 239 с.

10. Басаков М.И. Управление персоналом. – М.: Феникс, 2015. – 129 с.

11. Бизюкова И.В. Кадры управления: подбор и оценка. – М.: Экономика, 2014. – 287 с.

12. Бухалков М.И. Организация производства и управление предприятием. - М.: ИНФРА-М, 2013. – 506 с.

13. Валигурский Д.И. Организация предпринимательской деятельности. - М.: Дашков и К, 2015. – 519 с.

14. Вахрушина М.А. Оплата труда на предприятии: учебник. – М.: Вузовский учебник, 2015. – 368 с.

15. Герасимов Б. И. Основы коммерческой деятельности: - М.: Инфра-М, 2014. – 272 с.

16. Гиляровская Л.Т. Коммерция. - М.: Проспект, 2014. – 324 с.

17. Гинзбург А. И. Товароведение. - СПб.: Питер, 2013. – 319 с..

18. Горфинкель В.Я. Предпринимательство. – М.: Юнити-Дана, 2014. – 687 с.

19. Дашков Л. П. Организация и управление коммерческой деятельностью. – М.: Дашков и К, 2014. – 688 с.

20. Денисова Н. И. Коммерческая деятельность предприятий торговли. – М.: Магистр, 2014. – 480 с.

21. Джоббер Д. Продажи и управление продажами. - М.: ЮНИТИ-ДАНА, 2014. – 622 с.

22. Егоров В.Ф. Организация торговли. - СПб.: Питер, 2014. – 178 с.

|

|

|

23. Зайцев Н.Л. Экономика, организация и управление предприятием. - М.: ИНФРА-М, 2014. – 455 с.

24. Калапуц П. А. Организация предпринимательской деятельности. – М.: Издательство Московского государственного открытого университета, 2015. – 249 с.

25. Калачев С.Л. Теоретические основы товароведения и экспертизы. - М.: Юрайт, 2015. – 463 с.

26. Каплина С.А. Организация коммерческой деятельности. – Ростов-на-Дону: Феникс, 2015. – 345 с.

27. Коротких И. Ю. Основы коммерческой деятельности. – М.: Академия, 2015. – 208 с.

28. Линдерс М.Р. Управление закупками и поставками. - М.: ЮНИТИ-ДАНА, 2015. – 751 c.

29. Минько Э. В. Основы коммерции. – М.: ЮНИТИ-ДАНА, 2015. – 512 с.

30. Ньюмэн Э. П. Розничная торговля: организация и управление. – СПб.: Питер, 2014. – 364 с.

31. Осипова Л. В. Основы коммерческой деятельности. - М.: Банки и биржи, ЮНИТИ, 2014. – 324 с.

32. Памбухчиянц О.В. Организация коммерческой деятельности. – М.: Дашков и К, 2014. – 448 с.

33. Памбухчиянц О.В. Организация коммерческой деятельности. – М.: Дашков и К, 2015. – 452 с.

34. Панкратов Ф. В. Коммерческая деятельность. – М.: Академия, 2014. – 504 с.

35. Панкратов Ф. Г. Коммерция и технология торговли. - М.: Маркетинг, 2014. – 220 с.

36. Сысоева С.В. Управление ассортиментом в рознице. Категорийный менеджмент. – СПб.: Питер, 2015. – 288 c.

37. Балашов Ю.К. Оценка персонала – основа кадровой политики зарубежных фирм // Кадры организации. – 2015. – № 9. – С.21-28.

38. Балашов В.Г. Реформирование системы управления продажами // Практический маркетинг – 2015. - № 3. – С. 15-18.

39. Березина Е. А. Стимулирование сбыта как источник повышения экономической эффективности деятельности предприятия // Международный научно-исследовательский журнал. – 2015. – № 2. – С. 16-17.

40. Беспалов М.В. Вид деятельности - розничная торговля // Налоговая политика и практика. – 2016. - № 1. – С. 19-21.

41. Бурцев В. В. Коммерция в торговле / Экономический анализ: теория и практика. - 2015. – № 10. - С. 10-15.

42. Варданян И.А. Зарубежный и российский опыт управления мотивацией персонала // Кадровик.ру. – 2015. – № 3. – С.21-26.

43. Денисова М.О. Вход в розничную сеть - миф или реальность? // Пищевая промышленность: бухгалтерский учет и налогообложение. – 2014. - № 1. – С. 18-21.

44. Иванов Г. Г. Компенсационная политика: от неопределенности к системе // Кадровик. Кадровый менеджмент. – 2015. – № 7. – С.11-14.

45. Имшинецкая И. Система стимулирования сбыта // Лаборатория рекламы, маркетинга и public relations – 2014. - №4. – С.8-12.

46. Катаева Н. Н. Виды стратегий развития торгового предприятия // Наука, техника и образование. – 2015. – № 4. – С. 1-3.

47. Марданова Э.У. Планирование мероприятий маркетинга на предприятиях розничной торговли // Маркетинг в России и за рубежом – 2015. - № 1. – С.7-21.

|

|

|

48. Федорова М.А. Коммерческая деятельность торгового предприятия: сущность и основные направления // Социально-экономические явления и процессы. – 2014. - № 10. – С. 110-114.

Приложения

Приложение А

Приложение №

к Приказу финансов

Федерации

02..2010 №

Бухгалтерский баланс

| на | декабря | . | Коды | ||||||||||||

| Форма ОКУД | |||||||||||||||

| Дата число, месяц год) | |||||||||||||||

| Организация | ООО Фирма «Март» | по ОКПО | |||||||||||||

| номер налогоплательщика | ИНН | ||||||||||||||

| Вид деятельности | по | ||||||||||||||

| -правовая формаформа собственности | |||||||||||||||

| ОКОПФ/ | |||||||||||||||

| Единица: тыс.. | по | 384 () | |||||||||||||

(адрес

| 31 декабря | На 31 | На 31 | ||||||||

| Пояснения | Наименование показателя | г. | г. | г. | ||||||

| . ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||

| активы | ||||||||||

| Результаты и разработок | ||||||||||

| средства | ||||||||||

| вложения в ценности | ||||||||||

| Финансовые | ||||||||||

| налоговые активы | ||||||||||

| внеоборотные активы | ||||||||||

| по разделу | ||||||||||

| II ОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Налог добавленную стоимость приобретенным ценностям | ||||||||||

| задолженность | ||||||||||

| вложения | ||||||||||

| Денежные | ||||||||||

| Прочие активы | ||||||||||

| Итого разделу II | ||||||||||

| БАЛАНС |

Форма 0710001. 2

| На | 31 декабря | На декабря | 31 декабря | ||||||||||||||

| Пояснения | Наименование показателя | г. | г. | г. | |||||||||||||

| . КАПИТАЛ И 6 | |||||||||||||||||

| Уставный (складочный, уставный фонд вклады товарищей | |||||||||||||||||

| Собственные, выкупленные у | ( | )7 | ( | ) | ) | ||||||||||||

| внеоборотных активов | |||||||||||||||||

| капитал (переоценки) | |||||||||||||||||

| капитал | |||||||||||||||||

| прибыль (убыток) | |||||||||||||||||

| Итого разделу III | |||||||||||||||||

| IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| средства | |||||||||||||||||

| Отложенные обязательства | |||||||||||||||||

| Резервы условные обязательства | |||||||||||||||||

| обязательства | |||||||||||||||||

| Итого разделу IV | |||||||||||||||||

| . КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| средства | |||||||||||||||||

| Кредиторская | |||||||||||||||||

| Доходы периодов | |||||||||||||||||

| предстоящих расходов | |||||||||||||||||

| обязательства | |||||||||||||||||

| Итого разделу V | |||||||||||||||||

| БАЛАНС | |||||||||||||||||

| Руководитель | Главный | ||||||

| подпись) | (расшифровка) | подпись) | (расшифровка) |

| “ | ” | г. |

Примечания1. Указывается соответствующего пояснения бухгалтерскому балансу отчету о и убытках

2. соответствии с по бухгалтерскому «Бухгалтерская организации» 4/, утвержденным Приказом финансов Российской от 6 1999 г № 43н по заключению Министерства Российской Федерации 6417- от 6 1999 г указанным Приказ государственной регистрации нуждается), об отдельных, обязательствах могут общей суммой раскрытием в к бухгалтерскому, если каждый этих показателей отдельности несущественен оценки заинтересованными финансового положения или финансовых ее деятельности

3. отчетная дата периода.4. Указывается год.5. Указывается, предшествующий предыдущему

6. организация именует раздел «финансирование». показателей «капитал», Добавочный капитал», Резервный капитал» «Нераспределенная (непокрытый)» некоммерческая организация показатели «фонд», Целевой капитал», Целевые средства», Фонд недвижимого и ценного движимого «, «Резервный иные целевые «(в от формы организации и формирования имущества

7. и в формах отчетов или отрицательный показывается в скобках.

Приложение Б

Отчет о финансовых

| за | г. | Коды | |||||||||||||

| Форма по | |||||||||||||||

| Дата (, месяц,) | |||||||||||||||

| Организация | ООО Фирма «Март» | по | |||||||||||||

| номер налогоплательщика | ИНН | ||||||||||||||

| Вид деятельности | по | ||||||||||||||

| -правовая формаформа собственности | |||||||||||||||

| ОКОПФ/ | |||||||||||||||

| Единица: тыс.. | по | 384 () | |||||||||||||

| год | За | ||||||||||||||

| 1 | показателя 2 | г. | г. | ||||||||||||

| 5 | |||||||||||||||

| Себестоимость | ( | ) | |||||||||||||

| прибыль () | |||||||||||||||

| Коммерческие | ( | ) | ) | ||||||||||||

| расходы | ) | ( | ) | ||||||||||||

| Прибыль убыток) от | |||||||||||||||

| от участия других организациях | |||||||||||||||

| Проценты получению | |||||||||||||||

| Проценты к | ( | ) | ) | ||||||||||||

| доходы | |||||||||||||||

| Прочие | ( | ) | |||||||||||||

| (убыток до налогообложения | |||||||||||||||

| налог на | ( | ) | |||||||||||||

| т.. постоянные налоговые (активы | |||||||||||||||

| отложенных налоговых | |||||||||||||||

| Изменение налоговых активов | |||||||||||||||

| Прочее | |||||||||||||||

| Чистая (убыток | |||||||||||||||

Форма с.

| Пояснения 1 | Наименование показателя | г. | г. | ||||||||

| Результат переоценки внеоборотных, не включаемый чистую прибыль убыток) периода | |||||||||||

| Результат прочих операций не включаемый чистую прибыль убыток) периода | |||||||||||

| Совокупный результат периода | |||||||||||

| Базовая (убыток на акцию | |||||||||||

| Разводненная (убыток на акцию | |||||||||||

| Руководитель | Главный | ||||||

| подпись) | (расшифровка) | подпись) | (расшифровка) |

| “ | ” | г. |

Примечания

. Указывается номер пояснения к балансу и о прибылях убытках.2. В с Положением бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 499, утвержденным Министерства финансов Федерации от июля 1999. № 43н по заключению Министерства Российской Федерации 6417- от 6 1999 г указанный Приказ государственной регистрации нуждается), об отдельных и расходах приводиться в о прибылях убытках общей с раскрытием пояснениях к о прибылях убытках, каждый из показателей в несущественен для заинтересованными пользователями положения организации финансовых результатов деятельности.3. Указывается период.4. Указывается предыдущего года аналогичный отчетному.

5 Выручка отражается минусом налога добавленную стоимость акцизов.6. Совокупный результат периода как сумма «Чистая (убыток «Результат переоценки внеоборотных, не включаемый чистую прибыль убыток) периода и «от прочих, не включаемый чистую прибыль убыток) отчетного «.

В

Отчет о финансовых

| за | г. | Коды | |||||||||||||

| Форма по | |||||||||||||||

| Дата (, месяц,) | |||||||||||||||

| Организация | ООО Фирма «Март» | по | |||||||||||||

| номер налогоплательщика | ИНН | ||||||||||||||

| Вид деятельности | по | ||||||||||||||

| -правовая формаформа собственности | |||||||||||||||

| Единица измерения тыс.. | по | 384 () | |||||||||||||

| год | За | ||||||||||||||

| 1 | показателя 2 | г. | г. | ||||||||||||

| 5 | |||||||||||||||

| Себестоимость | ( | ) | |||||||||||||

| прибыль () | |||||||||||||||

| Коммерческие | ( | ) | ) | ||||||||||||

| расходы | ) | ( | ) | ||||||||||||

| Прибыль убыток) от | |||||||||||||||

| от участия других организациях | |||||||||||||||

| Проценты получению | |||||||||||||||

| Проценты к | ( | ) | ) | ||||||||||||

| доходы | |||||||||||||||

| Прочие | ( | ) | |||||||||||||

| (убыток до налогообложения | |||||||||||||||

| налог на | ( | ) | |||||||||||||

| т.. постоянные налоговые (активы | |||||||||||||||

| Изменение налоговых обязательств | |||||||||||||||

| Изменение налоговых активов | |||||||||||||||

| Прочее | (8 | ||||||||||||||

| Чистая прибыль убыток) | |||||||||||||||

Форма 0710002. 2

| За | |||||||||||

| Пояснения | Наименование 2 | .3 | .4 | ||||||||

| СПРАВОЧНО | |||||||||||

| Результат переоценки внеоборотных, не включаемый чистую прибыль убыток) | |||||||||||

| от прочих, не включаемый чистую прибыль убыток) | |||||||||||

| финансовый результат 6 | |||||||||||

| Базовая прибыль убыток) акцию | |||||||||||

| Разводненная прибыль убыток) акцию | |||||||||||

| Руководитель | бухгалтер | ||||||

| подпись) | (подписи) | () | расшифровка подписи |

| “ | ” | г. |

Примечания1. номер соответствующего к бухгалтерскому и отчету прибылях и.

2 В соответствии Положением по учету «отчетность организации ПБУ 499, Приказом Министерства Российской Федерации 6 июля г. 43н (заключению Министерства Российской Федерации 6417- от 6 1999 г указанный Приказ государственной регистрации нуждается), об отдельных и расходах приводиться в о прибылях убытках общей с раскрытием пояснениях к о прибылях убытках, каждый из показателей в несущественен для заинтересованными пользователями положения организации финансовых результатов деятельности.3. отчетный период

4 Указывается период года, отчетному периоду

5 Выручка отражается минусом налога добавленную стоимость акцизов.6. финансовый результат определяется как строк «прибыль ()», «Результат переоценки внеоборотных, не включаемый чистую прибыль убыток) «и «от прочих, не включаемый чистую прибыль убыток) периода».

|

|

|