Задача анализа - дать оценку развития услуг связи в филиале.

Анализ развития услуг связи в натуральных показателях приведен в таблице 1.

По данным таблицы 1, динамика всех показателей услуг связи имеет положительный характер.

Наиболее интенсивно развиваются услуги междугородней телефонной связи. Прирост в 1999 г. составил 15,2 % или 69262 разговора.

Причиной роста является:

Оборудование всех АТС района аппаратурой АОН, что позволило полностью автоматизировать выход на междугороднюю связь.

Второе место в натуральных показателях занимает телеграфная связь. Прирост платных телеграмм в 1999 г. составил 8,1% или 937 штук.

По ГТС и СТС прирост незначительный:

ГТС – 0,8% или 34 телефонных аппарата;

СТС – 2,9% или 53 телефонных аппарата.

Наблюдается падение спроса на эти виды услуг поэтому необходимо активизировать работу в данном направлении.

Таким образом, в целом по развитию услуг связи наблюдается положительная динамика, особенно по исходящим междугородним переговорам и исходящим платным телеграммам. Без изменения в течение 1998 и 1999 г.г. остается количество междугородних и городских таксофонов, следует активизировать развитие этих услуг.

Таблица 1 – Динамика развития услуг связи.

Наименование показателей

Количество в нату-ральных показателях

Изменения

1998

1999

абсалютное

относительное

Число междугородных таксофо-нов, шт.

Число телефонных аппаратов ГТС, шт.

В т.ч. основных, шт.

Домашние телефонные аппараты, шт.

В т.ч. основных, шт.

Число телефонных аппаратов СТС,

шт.

В т.ч. основных, шт.

Домашние телефонные аппараты СТС, шт.

В т.ч. основных, шт

Таксофонов ГТС, шт.

Исходящие платные телеграммы, шт.

Исходящие платные междугород-ние телефонные разговоры,

разговоров.

Оценка ОПФ за отчетный 1999 г. показывает (таблица 2), что значительный удельный вес в структуре занимают производственные фонды 99% и только 1% приходится на непроизводственные фонды (жилье).

При более детальном анализе видно, что основной удельный вес (50,2%) в структуре ОПФ имеют «Сооружения и «Машины и оборудование» (43,8%).

Лишь 4,3% имеют «Здания» и 1,6% «Транспортные средства».

В 1999 г. произошли незначительные структурные изменения ОПФ.

Причиной структурных сдвигов является:

- увеличение ОПФ по сооружениям на 128,3 тыс.руб. за счет больших

объемов капитального ремонта;

- уменьшения стоимости здания из-за приватизации жилья и физического износа;

- уменьшение стоимости машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря вследствие физического и морального износа.

За отчетный 1999 г. ОПФ в целом уменьшились на 134,3 тыс.руб. или на 0,5%.

В том числе:

- производственные фонды уменьшились на 50,1 тыс.руб. или 0,2% по причинам указанным выше.

- непроизводственные фонды уменьшились на 84,2 тыс.руб. или на 24,7% (приватизация жилья, физический износ).

Для изучения движения ОПФ и характеристики их состояния используем балансовый метод:

- по полной первоначальной стоимости;

- по остаточной стоимости с учетом износа.

Анализ проведем с использованием таблицы 3.

На основании данных таблицы 3 рассчитаем следующие показатели:

Таблица 2 – Динамика и структура основных производственных фондов

Виды основных производственных фондов

Стоимость, тыс.руб.

Структура, %

Изменения

1998

1999

1998

1999

относительное

абсалютное

1. Здания

2. Сооружения

3. Машины и оборудование

4. Транспортные средства

5. Производственный и хозяйственный инвентарь

1206,3

12904,6

11444,9

525,1

38,6

1122,1

13032,9

11382,1

409,5

38,6

4,6

49,4

43,8

2,0

0,2

4,3

50,2

43,8

1,6

0,1

93

101,0

99,5

78,0

-

-84,2

128,3

-62,8

-115,6

-0,1

Итого:

В том числе:

производственные

непроизводственные

26119,5

25778,4

341,1

25985,2

25728,3

256,9

100,0

98,7

1,3

100,0

99,0

1,0

99,5

99,8

75,3

-134,3

-50,1

-84,2

1) Коэффициент обновления

Кобн= . 100 = . 100 =0,6%, (1)

где: Фвв – ОПФ вводимые новые (тыс.руб.)

Фкг – ОПФ на конец года (тыс.руб.)

2) Коэффициент выбытия

Квыб= . 100= . 100 = 0,4%, (2)

где: Фвыб – ОПФ выбывшие в течение года (тыс.руб.)

Сравниваем коэффициенты:

Кобн>Квыб= 0,6% > 0,4%

Вывод: Обновление ОПФ в 1999 г. незначительно опережало выбытие. Процесс обновления ОПФ идет медленными темпами.

3) Коэффициент износа на начало года.

Кизн н.г.= .100%= .100=73,4%, (3)

где: Инг – износ ОПФ на начало года (тыс.руб.), данные из Ф-4 бухгалтерского отчета.

Фнг – стоимость ОПФ на начало года (тыс.руб.)

Коэффициент износа на конец года

Кизн к.г.= .100= .100=76,2%, (4)

Вывод: Оценка коэффициентов износа показывает, что состояние ОПФ на конец 1999 г. ухудшилось.

Анализ коэффициентов годности показывает, что годность ОПФ на конец 1999 г. ухудшилась с 26,6% до 23,8%.

Результаты анализа сведем в таблицу 4

Показатели использования ОПФ следующие:

1) Фондовооруженность – показывает сколько фондов приходится на 1 работающего

W = (), (9)

где: Т – среднесписочная численность работников, чел.

Ф – среднегодовая стоимость ОПФ, тыс.руб

2) Фондоотдача – доходы на единицу стоимости фондов

V = (), (10)

где: Д – доходы в тыс.руб.

3) Фондоемкость – показывает сколько фондов приходится на 1 рубль доходов.

C = (), (11)

Исходные данные для анализа взяты из Ф-65 «Отчет об услугах сявзи», бухгалтерского отчета форма №4, штатного расписания.

Анализ проведем в таблице 5.

Исходя из данных таблицы 5 можно сделать выводы:

1) Показатель фондовооруженнсти в в динамике снижается. Необходимо обновление ОПФ либо уменьшение численности штата за счет роста производительности труда.

2) Показатель фондоотдачи уменьшился на 16% за счет снижения доходов основной деятельности. Динамика положительная.

3) Уровень фондоемкости в 1999 г. уменьшился на 12,8% за счет снижения доходов. Динамика положительная.

Таким образом, несмотря на положительную динамику фондоотдачи и фондоемкости, фондовооруженность показывает необходимость обновле-ния более быстрыми темпами ОПФ.

Таблица 3 – Баланс ОПФ по полной первоначальной стоимости

Объем продукции, тыс.руб.

Среднегодовая стоимость ОПФ, тыс.руб.

Среднесписочная численность работников, чел.

Фондовооруженность, руб./чел.

Фондоотдача, руб.Д/руб.ОПФ

Фондоемкость, руб.ОПФ/руб.Д

6546,6

26119,5

123

212,4

0,25

3,9

7600,8

25985,2

125

207,9

0,29

3,4

1054,2

-134,3

2,0

-4,5

0,04

-0,5

116,1

99,5

101,6

97,9

116,0

87,2

1.3 Анализ оборотных средств (ОС)

Проведем оценку состава и структуры оборотных средств, а также их использования.

Исходными данными будут являться - бухгалтерский отчет, форма 65 «Отчет об услугах сязи».

Анализ приведем в таблице 6.

Оборотные фонды РУС делятся на две составляющие:

- производственные оборотные фонды;

- фонды обращения.

В целом в 1999 г. ОС увеличились на 1302,0 тыс.руб. или на 28,2%.

В том числе:

- Производственные запасы увеличились на 56,4 тыс.руб. или 9,4%. В основном это такие материалы как, кабельная продукция, провод, столбы, железо-бетонные приставки. Причины - повышение цен.

- Расходы будущих периодов – это подписка, начисление отпускных, аренда, увеличены в 1999 г. на 65,1 тыс.руб. или на 508,6%.

Причиной является повышение оплаты труда, повышение цен на аренду и подписку.

- В целом производственные ОС в 1999 г. выросли на 121,5 тыс.руб. или на 99,8% по указанным причинам.

- Готовая продукция на складе – наблюдается динамика к снижению. В основном это материалы и продукция для перепродажи (УКВ-радиоприемники, телефонные аппараты). Причина – из-за повышения цен упал спрос на эту продукцию.

- Дебиторская задолженность – наблюдается динамика к снижению. Это следует отметить как положительный момент, т.к. ведется усиленная работа по ее снижению. Снижена на 132,8 тыс.руб. или на 12,9%.

- Прочие оборотные активы – это расчеты с вышестоящей организацией, увеличены на 868,2 руб. или 33,5%. Причина – увеличение размера отчислений в связи с централизацией прибыли в АО для расчетов по контактам за оборудование от иностранных поставщиков.

- Денежные средства в кассе и на расчетном счете имеют положительную динамику 449,5 тыс.руб. или 124,4%. Причины – увеличение доходов от услуг, снижение дебиторской.

В целом прирост фондов обращения составил 1180,4 руб. или 99,5%.

Анализ структуры ОС показывает, что наибольший удельный вес принадлежит фондам обращения (86,7% и 87,6% в 1998 и 1999 г.г.)

Среди элементов структуры наибольший удельный вес занимают: - прочие оборотные активы (58,5%).

- дебиторская задолженность (15,2%);

- денежные средства филиала (13,7%);

- производственные запасы.

Таблица 6 – Состав и структура ОС филиала

Состав элементов оборотных

средств

Стоимость ОС,

тыс.руб.

Структура,

%

Динамика

1998

1999

1998

1999

абсолютная

%

1. Производственные ОС

В том числе:

производственные запасы

расходы будущих периодов

2. Фонды обращения

В том числе:

готовая продукция на складе

дебиторская задолженность

прочие оборотные активы

денежные средства в кассе и на расчетном счете

Всего

Эффективность использования оборотных средств характеризуется следующим показателем:

1) Коэффициент оборачиваемости ОС

Коб= , (12)

где: Д – доходы основной деятельности за соответствующий период (тыс.руб.);

Ос – средняя стоимость оборотных средств за рассматриваемый период.

2) Длительность одного оборота

Кд= (дней), (13)

где: Чд – число дней в периоде (год – 360 дней, квартал – 90 дней)

3) Коэффициент загрузки оборотных средств

Кз= = , (14)

4) Эффекты улучшения использования ОС

ΔОс= (). (Кд1 – Кд2), (15)

Анализ проведем в таблице 7.

Таблица 7 – Динамика использования оборотных средств

Наименование показателей

Величина показателей

Изменение

1998

1999

абсолютное

%

Выручка от реализации, тыс.руб.

Среднегодовая стоимость оборотных средств, тыс.руб.

Оборачиваемость оборотных средств, обороты

Длительность одного оборота, дней

Коэффициент загрузки средств в обороте

6546,6

4072,7

1,6

227,1

0,6

7600,8

5263,5

1,5

252,7

0,7

1054,2

1190,8

-0,1

25,6

0,1

116,1

129,2

93,8

111,3

116,7

Оценка динамики использования оборотных средств показывает:

1) Оборачиваемость ОС в 1999 г. снизилась на 6,2%.

Коб.1998 > Коб.1999

Это значит,что в 1999 г. оборотные средства использовались менее эффективно, чем в 1998 г.

2) Длительность одного оборота в 1999 г. увеличилась на 11,3% или на 25,6 дня.

Это значит, что для создания в 1999 г. объема услуг эквивалентного 1998 году потребовалось ОС больше.

3) Коэффициент загрузки в 1999 г. увеличен на 116,7%.

Это значит, что на получение 1 руб. доходов в 1999 г. ОС затрачено больше чем в 1998 г.

5) Причины: Высокая дебиторская задолженность, большие материальные запасы на складе.

Таким образом, в 1999 г. использование ОС имеет динамику к снижению. Соответственно снижена эффективность использования оборотных средств. Необходимо на последующие периоды спланировать мероприятия на повышение эффективности использования ОС, на увеличение их оборачиваемости.

Анализ доходов

Доходы (выручка) являются важным показателем деятельности филиала на рынке услуг связи. Они оказывают влияние на конечный результат хозяйствующего субъекта – получения прибыли.

Чтобы оценить влияние различных факторов на формирование доходов филиала в этом разделе предполагается провести анализ доходов по следующим показателям:

1) Источники доходов;

2) Анализ доходов основной деятельности по подотраслям;

3) Анализ доходов основной деятельности по видам платных услуг.

Для анализа использованы исходные данные из формы №65. Отчет об услугах связи за 1998 и 1999 г.г.

Доходы от услуг являются доходами основной деятельности РУС.

Доходы основной деятельности – это выручка от реализации услуг связи:

- бюджетным организациям;

- населению;

- хозрасчетным организациям.

Доходы междугородней телефонной связи складываются из выручки от предоставления платных услуг связи:

- исходящие междугородные разговоры по автоматической зоновой связи (АЗТС);

- исходящие междугородные разговоры по заказной системе через телефонистку (МТС);

- исходящие разговоры по международной телефонной связи;

от междугородних таксофонов.

Доходы от услуг ГТС:

- абонплата за пользование телефоном;

- установочная плата за доступ к сети общего пользования;

аренда прямых проводов ГТС;

Таблица 8 – Источники доходов

Наименования показателей

Выручка, тыс.руб. (без НДС)

Структура,

%

%

1998

1999

1998

1999

1. Доходы от услуг общего пользования

В том числе:

от бюджетных организаций

от населения

от хозрасчетных организаций

2. Прочие доходы

Всего доходов

6331,3

871,6

2984,3

2475,4

215,3

6546,6

7432,2

827,6

3786,0

2818,6

168,6

7600,8

96,7

13,3

45,6

37,8

3,3

100

97,8

10,9

49,8

37,1

2,2

100

117,4

95

126,9

113,9

78,3

116,1

Рис.1

- сборы от таксофонов ГТС.

Доходы от услуг СТС:

- абонентная плата за пользованием телефоном СТС;

- установочная плата за доступ к сети общего пользования;

Доходы от услуг документальной связи:

- за исходящие платные телеграммы в т.ч. международные;

- за аренду каналов;

- за абонентское обслуживание;

- от передачи данных;

- от телематических служб.

Прочие доходы складываются из выручки:

- от продажи телефонных аппаратов и УКВ приемников;

- за отпуск теплоэнергии районному узлу почтовой связи (РУПС); который отапливается от собственной котельной РУС;

- за отпуск материалов на сторону.

Структура доходов – это доля, которую составляет тот или иной вид дохода в общих доходах.

Расчет структуры производится по формуле

di = . 100, (16)

где: di – доля определенного вида дохода, %

Дi – доходы от вида деятельности

Д – общие доходы

Расчет структуры доходов проведем в таблице 8.

Анализ структуры доходов показывает, что большую часть выручки РУС получает от основной деятельности (96,7% и 97,8% соответственно в 1998 и 1999 г.г.)

В основных доходах наибольшую долю составляет выручка от населения. На втором месте выручка от хозрасчетных организаций.

Наименьшую долю в структуре доходов составляет выручка от бюджетных организаций.

Важным фактором влияющим на формирование доходов от услуг связи являются реформы экономики страны.

Из-за остановки промышленных и сельскохозяйственных предприятий произошел отсев телефонов хозрасчетных организаций.

Соответственно увеличилось количество телефонов квартирного сектора. Это в свою очередь повлияло на формирование доходов т.к. тарифы на услуги связи для населения и хозрасчетных организаций значительно отличается.

И так, основным источником доходов филиала являются доходы от услуг общего пользования. В 1999 г. наблюдалась положительная динамика доходов в 1,174 раза за счет населения и хозрасчетных организаций.

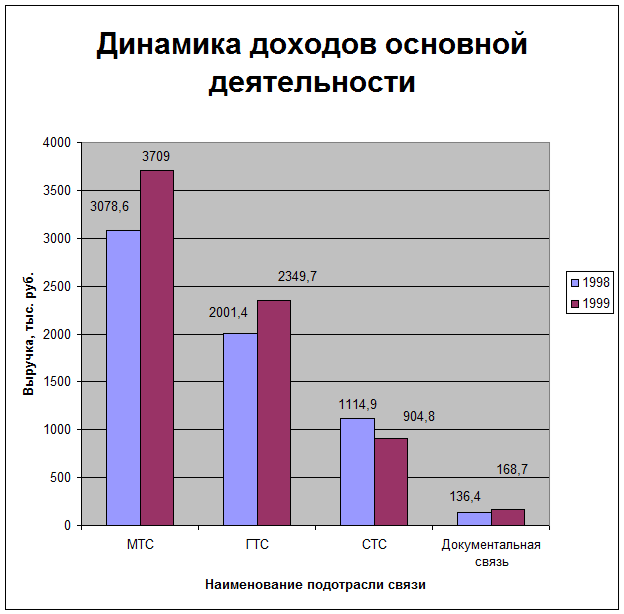

Таблица 9 дает возможность проанализировать доходы основной деятельности по подотраслям связи.

Структура доходов основной деятельности

Анализ структуры доходов по подотраслям проведем в таблице 9 по формуле:

di = . 100, (17)

где: di – доля подотрасли в доходах основной деятельности (dмтс, dгтс, dстс,

dдокум), %

Дi – доходы подотрасли, тыс.руб.

Досн – доходы основной деятельности, тыс.руб.

Анализ структуры доходов показывает, что основную долю в доходах основной деятельности составляют доходы подотрасли МТС (48,6% и 49,9% соответственно в 1998 и 1999 г.г.).

В отчетном 1999 г., доля доходов МТС выросла на 1,3%

На втором месте доля доходов от подотрасли ГТС (31,6% и 35,6% соответственно в 1998 и 1999 г.г.)

В отчетном 1999 г. доля доходов подотрасли ГТС выросла на 4%

На третьем месте доля доходов подотрасли СТС (17,6% и 12,2% соответственно в 1998 и 1999 г.г.)

Таблица 9 – Динамика доходов основной деятельности

Наименование подотрасли связи

Выручка, тыс.руб. (без НДС)

Структура,

%

%

1998

1999

1998

1999

1. МТС

2. ГТС

3. СТС

4. Документальная связь

Всего доходов

В т.ч. от населения

3078,6

2001,4

1114,9

136,4

6331,3

2984,3

3709,0

2649,7

904,8

168,7

7432,2

3786

48,6

31,6

17,6

2,2

100

47

49,9

35,6

12,2

2,3

100

50,1

120,5

132,4

81,2

123,7

117,4

126,9

Рис.2

В отчетном 1999 г. доля доходов подотрасли СТС снизилась на 5,3%.

Наименьшая доля в доходах основной деятельности у подотрасли документальной связи (2,2% и 2,3% соответственно в 1998 и 1999 г.г).

В отчетном 1999 г. доля доходов подотрасли документальной связи выросла на 0,1%.

Индексацию доходов основной деятельности отчетного и базисного года по подотраслям проведем по формуле:

i = . 100, (18)

где: i – индекс доходов подотраслям отчетного года по отношению к базисному, %

Д1 – доходы подотрасли в отчетном (1999 г.) тыс.руб.

Д0 – доходы подотрасли в базисном (1998 г.) тыс.руб.

Расчет приведем по данным таблици 9. Проведем также индексацию общих доходов основной деятельности.

Iосн = . 100 = . 100 = 1,174 . 100%, (19)

Анализ доходов индексным методом дает следующие результаты:

- доходы МТС выросли в отчетном году по сравнению с базисным в 1,2 раза или на 20,5%;

- доходы ГТС выросли в отчетном году по отношению к базисному в 1,3 раза или на 32,4%;

- доходы документальной связи выросли в отчетном году в 1,24 раза или на 23,7%;

- доходы от населения выросли в 1,27 раза или на 26,9%.

Доходы основной деятельности выросли в 1999 г. по сравнению с 1998 г. в 1,174 раза или на 17,4%.

Для оценки влияния каждой подотрасли на прирост доходов используем индексный метод

Δi =Δij. dj 0 = , (20)

где: Δij – величины прироста отрасли в отчетном периоде

dj 0 – доля доходов отрасли в базовом периоде.

1) МТС: Δi = 0,205 . 48,6% = 10%

2) ГТС: Δi = 0,324 . 31,6% = 10,2%

3) СТС: Δi = -0,188 . 17,6% = -3,3%

4) Документальная связь Δi = 0,237 . 2,2% = 0,52%

Δi + Δi + Δi + Δi = ΔJД = 17,4%

Результаты расчетов показывают, что наибольшее влияние на прирост доходов в 1999 г. имеет отрасль ГТС (10,2%).

Второе место в формировании прироста занимает подотрасль МТС (10%).

По подотрасли СТС получен отрицательный результат (-3,3%) т.е. снижение доходов в отчетном году.

Наименьшее влияние на прирост доходов имеет документальная связь (0,52%).

Таким образом, наибольшее влияние на формирование доходов основной деятельности филиала оказывает подотрасль МТС и ГТС. В динамике следует отметить интенсивный рост доходов от подотрасли ГТС в 1,324 раза.

Необходимо провести детальный анализ доходов подотрасли СТС и спланировать мероприятия для устранения отрицательной динамики.

Для анализа доходов по видам услуг используем исходные данные:

- форма № 65 – связь «Сведения об услугах связи» за 1998 и 1999 г.г.

- форма № 13

Задача анализа – провести более глубокое исследования доходов по каждой подотрасли. Рассмотреть каждую подотрасль по видам платных услуг.

Определить структуру и динамику доходов, а также влияние видов платных услуг на формирование прироста доходов по подотрасли. Выявить влияние факторов на формирование доходов.

Расчеты проведем с использованием методики (), (), ()???

Анализ структуры доходов МТС (таблица 10) показывает, что главным источником формирования доходов МТС является исходящие междугородние и международные разговоры (практически 100%).

Причем в 1999 г. доходы от исходящих разговоров выше чем в 1998 г. на 20,5%.

Исходящие разговоры предоставлялись:

- бюджетным организациям;

- населению;

- хозрасчетным организациям

Из анализа структуры доходов видно, что наибольший удельный вес занимают доходы полученные от хозяйственных организаций (56,1% и 54,1% в 1998 и 1999 г.г.).

Второе место по удельному весу занимают доходы от населения (34,7% и 39,7% в 1998 и 1999 г.г).

Самый низкий удельный вес составляют доходы от бюджетных организаций (9,3% и 6,2% в 1998 и 1999 г.г.). В 1999г. доходы от бюджетных организаций снизились на 20%.

Причины снижения:

- недостаточное финансирование на услуги связи;

- лимитирование средств на услуги связи в бюджете.

Анализ показывает, что более быстрыми темпами растут доходы от населения (37,9%) и более медленными темпами от хозяйственных организаций (16,4%).

Таблица 10 – Динамика доходов МТС

Наименование вида услуг

Количество

Выручка, тыс.руб.

Структура, %

%

Влияние вида услуг

1998

1999

1998

1999

1998

1999

1. Исходящие междугородние и международные разговоры

В том числе:

- от бюджетных организаций

- от населения

- от хозрасчетных организаций

Из строки 1

- международные разговоры

- разговоры по АЗТС

- разговоры по заказной системе обслуживания

- междугородние таксофоны

2. Прочие доходы

Всего

- сокращение количества телефонов и нагрузки от абонентов хозяйственных предприятий в связи с тяжелым финансовым положением;

- увеличение квартирного сектора за счет перераспределения отсеявшихся телефонов хозрасчетных предприятий, а также за счет развития телефонов в основном квартирного сектора.

Основное влияние на прирост расходов в 1999 г. оказала выручка за исходящие разговоры от населения (13,2%) и от бюджетных организаций (92,2%).

Анализ структуры доходов от исходящих разговоров показывает интенсивный рост международных разговоров (61,4% в 1999 г.).

Причины прироста:

- миграция части российского населения в страны дальнего зарубежья;

- переход в разряд международных - разговоров со странами СНГ или ближнего зарубежья.

По способу соединения наибольший удельный вес занимают разговоры по автоматической зоновой связи (АЗТС) за счет автоматизации междугородней связи (93,7%).

На втором месте разговоры по заказной системе обслуживания (4,5%).

На третьем месте разговоры по междугородным таксофонам (1,8%).

Вывод: В целом междугородняя отрасль динамично развивается. Рост доходов в 1999 г. составил 20,5%. Наблюдается рост количества международных разговоров в натуральных единицах (69262 разговора).

Оценка влияния факторов на динамику доходов МТС.

Основные факторы влияние на доходы МТС:

- изменение объема предоставляемых услуг;

- изменение тарифов на услуги связи.

Оценку влияния факторов проведем двумя методами:

- индексным методом;

- методом абсолютных разниц

i = - индексный метод, (21)

ΔДq = q1 m0- q0m0 – метод абсолютных разниц, (22)

i = , (23)

ΔДm = q1m1 - q1m0

где: i - индекс доходов в зависимости от изменения объемов услуг;

i - индекс доходов в зависимости от изменения цены на услуги;

q1 – объем услуг в 1999 году q1 = 526482 разговоров

q0 – объем услуг в 1998 году q0 = 457220 разговоров

m0 – средняя цена (средняя такса МТС) в 1998 г. m0 = 6,78

m1 – средняя цена (средняя такса МТС) в 1999 г. m1 = 7,0

Расчет влияние факторов сведен в таблице 11.

Таблиц 11 – Влияние факторов на изменение доходов МТС

Наименование видов услуг

Влияние факторов

Абсолютная

Относительная

Объема, тыс.руб.

цена

Объема, тыс.руб.

цена

Исходящие междугородние и международные разговоры

466033

142151

1,15

1,04

Вывод: Основным фактором влияющим на изменение (увеличение) доходов МТС является повышение количества (объема) исходящих междугородних и международных разговоров.

Определяем динамику объема и доходов по ГТС (таблица 12).

Источниками доходов подотрасли являются:

- выручка за обслуживание абонентов ГТС;

- выручка от установки и переустановки телефонов ГТС;

- сборы от городских таксофонов;

- прочие доходы

Анализ структуры показывает, что наибольший удельный вес в формировании доходов ГТС занимает абонплата за обслуживание абонентов ГТС (83% и 89% в 1998 и 1999 г.г.)

В 1999 г. доходы по абонплате выросли в сравнении с 1998 г. на 42%.

Абонплата поступала:

- от бюджетных организаций (рост на 15,8%)

- от населения (рост на 62,1%)

- от хозрасчетных организаций (рост на 19,4%)

Наблюдается интенсивный рост доходов от населения.

Второе место по удельному весу занимает услуга по установке и пересановки телефонов (16% и 10,7% в 1998 и 1999 г.г.).

Эта услуга находится в прямой зависимости от спроса на установки телефонов. В 1999 г. наблюдалось падение спроса, большой отсев телефонов, который с трудом удалось восстановить. Низкий удельный вес (0,2%) в доходах ГТС занимают сборы от городских таксофонов.

Причины:

- устаревший таксофонный парк;

- хищение таксофонов, в связи с чем РУС неохотно развивает эту услугу.

Вывод: В целом подотрасль ГТС развивается динамично рост доходов составил 32,4% в 1999 г. по сравнению с 1998 г.

Таблица 12 – Динамика доходов ГТС

Наименование вида услуг

Количество

Выручка, тыс.руб.

Структура, %

%

Влияние вида услуг

1998

1999

1998

1999

1998

1999

1. Обслуживание абонентов ГТС (абонентская и покилометровая плата)

- бюджетные организации

- население

- хозрасчетные организации

2. Установка и перестановка телефонов

- бюджетные организации

- население

- хозрасчетные организации

3. Городские тасофоны

- население

4. Прочие доходы

- хозрасчетные организации

Всего

В том числе

- бюджетные организации

- население

- хозрасчетные организации

По данным таблицы 13 видно, что основным фактором влияющим на доходы полученные за обслуживание абонентов ГТС, установки переустановки телефонов и от городских таксофонов является повышение цен за счет за счет инфляции.

Определим динамику объема и доходов по СТС.

Источником доходов подотрасли СТС служат:

- абонплата за обслуживание телефонов СТС;

- установка, переустановка телефонов СТС

Расчеты сведем в таблице 14.

По результатам анализа видно, что наибольший удельный вес в структуре

Доходов занимает абонплата за обслуживание телефонов СТС (86,1% и 52,5 в 1998 и 1999 г.г.)

Необходимо отметить, что наибольший удельный вес в этом виде услуги имею

. 100 =

. 100 =  . 100 =0,6%, (1)

. 100 =0,6%, (1) . 100=

. 100=  . 100 = 0,4%, (2)

. 100 = 0,4%, (2) .100%=

.100%=  .100=73,4%, (3)

.100=73,4%, (3) .100=

.100=  .100=76,2%, (4)

.100=76,2%, (4) . 100=

. 100=  . 100 = 26,6%, (5)

. 100 = 26,6%, (5)  . 100=

. 100=  . 100 = 23,8%, (7)

. 100 = 23,8%, (7) (

( ), (9)

), (9) (

( ), (10)

), (10) (

( , (12)

, (12) (дней), (13)

(дней), (13) =

=  , (14)

, (14) ). (Кд1 – Кд2), (15)

). (Кд1 – Кд2), (15)

. 100, (16)

. 100, (16) . 100, (17)

. 100, (17)

Рис.2

Рис.2 . 100, (18)

. 100, (18) . 100 =

. 100 =  . 100 = 1,174 . 100%, (19)

. 100 = 1,174 . 100%, (19)  =Δij . dj 0 =

=Δij . dj 0 =  , (20)

, (20) = 0,205 . 48,6% = 10%

= 0,205 . 48,6% = 10% = 0,324 . 31,6% = 10,2%

= 0,324 . 31,6% = 10,2% = -0,188 . 17,6% = -3,3%

= -0,188 . 17,6% = -3,3% = 0,237 . 2,2% = 0,52%

= 0,237 . 2,2% = 0,52%

=

=  - индексный метод, (21)

- индексный метод, (21) q1 m0-

q1 m0-  =

=  , (23)

, (23) - индекс доходов в зависимости от изменения объемов услуг;

- индекс доходов в зависимости от изменения объемов услуг;