|

Технико-экономическое обоснование.

|

|

|

|

Итак, данный программный продукт, предназначенный для автоматизации складского учета движения материалов на складах предприятия РУП «МАЗ».

Для реализации данного предложения требуется его экономическое обоснование. Таким обоснованием является оценка экономической эффективности использования данного программного продукта. Для проведения такой оценки необходимо сопоставить средства, требующиеся для разработки, и эффект, ожидаемый от внедрения соответствующего проекта. В данном случае необходимо оценить экономическую эффективность программного средства (ПС). Критерием экономической эффективности у разработчика выступает чистая прибыль, остающаяся в распоряжении предприятия от реализации программного средства.

Определим затраты, цену и прибыль при разработке ПС.

Данный программный продукт согласно классификации относится к классу программных средств методо-ориентированных расчетов. Объем программного средства рассчитывается по следующей формуле

, (1)

, (1)

где V0 – общий объем ПС;

Vi – объем функций ПС;

n – общее число функций.

Характеристика функций и их объем описаны в табл. 1.

Таблица 1

Характеристика функций и их объем

| Номер функции | Содержание функции | Объем (условных машинных команд) |

| 203 | Формирование базы данных | 6260 |

| 204 | Обработка наборов и записей базы данных | 7900 |

| 208 | Организация поиска и поиск в базе данных | 17270 |

| Итого, V0 | 31430 | |

Исходные данные для дальнейших расчетов приведены в табл. 2.

Таблица 2

Исходные данные

| Наименование показателя | Обозначение | Единица измерения | Значение |

| Коэффициент новизны | Кн | ед. | 0,70 |

| Группа сложности | ед. | 3,00 | |

| Дополнительный коэффициент сложности | Ксл | ед. | 0,07 |

| Поправочный коэффициент, учитывающий использование типовых программ | Кт | ед. | 0,80 |

| Установленная плановая продолжительность разработки | Трд | лет | 1,00 |

| Годовой эффективный фонд времени | Фэф | дн. | 230,00 |

| Продолжительность рабочего дня | Тч | ч. | 8,00 |

| Тарифная ставка первого разряда |

| тыс. р. | 65,00 |

| Коэффициент премирования | Кп | ед. | 0,15 |

| Норматив дополнительной заработной платы | Нзд | % | 35,00 |

| Отчисления органам социального страхования и в фонд занятости | Нсз | % | 36,00 |

| Налоги и отчисления от фонда оплаты по труду | Нно | % | 4,00 |

| Норматив командировочных расходов | Нрнк | % | 30,00 |

| Норматив прочих затрат | Нпз | % | 20,00 |

| Норматив накладных расходов | Нрн | % | 25,00 |

| Уровень рентабельности ПС | Урп | % | 30,00 |

| Отчисления в спецфонды единым платежом | Нсф | % | 3,00 |

| Ставка налога на добавленную стоимость | Нндс | % | 18,00 |

| Первоначальная стоимость используемых основных фондов | ПС | тыс. р. | 420 000,00 |

|

|

|

На основании общего объема ПС по методике, определяется нормативная трудоемкость (Тн) с учетом сложности ПС. Для ПС третьей группы сложности, к которой относится разрабатываемый программный продукт, нормативная трудоемкость составит 954,8 человеко-дней.

С учетом дополнительного коэффициента сложности Ксл рассчитывается общая трудоемкость ПС по следующей формуле

Т0 = Тн (1 + Ксл), (2)

где Т0 – общая трудоемкость ПС;

Тн – нормативная трудоемкость ПС;

Ксл – дополнительный коэффициент сложности ПС.

Т0 = 954,8 (1 + 0,07) = 1021,6 чел.-дня.

При решении сложных задач с длительным периодом разработки ПС трудоемкость определяется по стадиям разработки. Здесь предусматриваются следующие стадии:

- техническое задание (ТЗ);

- технический проект (ТП);

- рабочий проект (РП);

- внедрение (ВН).

Трудоемкость ПС по стадиям определяется по следующей формуле

|

|

|

, (3)

, (3)

где Тстi – трудоемкость разработки ПС на i-й стадии;

dстi – удельный вес трудоемкости i–й стадии разработки ПС в общей трудоемкости разработки ПС;

Кн – поправочный коэффициент, учитывающий степень новизны ПС;

Кт – поправочный коэффициент, учитывающий степень использования в разработке типовых программ и ПС.

Уточненная трудоемкость рассчитывается по формуле

, (4)

, (4)

Результаты расчетов приведены в табл. 5.3.

Таблица 3

Расчет уточненной трудоемкости ПС по стадиям

| Наименование показателя | Стадии | Итого | |||

| ТЗ | ТП | РП | ВН | ||

| Коэффициенты удельных весов трудоемкости стадий (dст) | 0,09 | 0,14 | 0,61 | 0,16 | 1,00 |

| Коэффициенты, учитывающие использование типовых программ (Кт) | – | – | 0,80 | – | – |

| Коэффициенты новизны (Кн) | 0,70 | 0,70 | 0,70 | 0,70 | – |

| Уточняющая трудоемкость (Ту) стадий (чел.-дн.) | 64,40 | 100,10 | 349,10 | 111,50 | 628,10 |

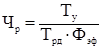

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается общая плановая численность разработчиков по формуле

, (5)

, (5)

где Чр – плановая численность разработчиков, чел.;

Трд – плановая продолжительность разработки ПС, лет;

Фэф – годовой эффективный фонд времени работы одного работника, дней.

Чр =  = 2,73 = 3 чел.

= 2,73 = 3 чел.

В соответствии с численностью и выполняемыми функциями устанавливается штатное расписание группы специалистов-разработчиков.

Месячная тарифная ставка каждого специалиста (Тм) определяется по формуле

, (6)

, (6)

где  – месячная тарифная ставка 1–го разряда, тыс. р.;

– месячная тарифная ставка 1–го разряда, тыс. р.;

– тарифный коэффициент, соответствующий установленному тарифному разряду.

– тарифный коэффициент, соответствующий установленному тарифному разряду.

Часовая тарифная ставка рассчитывается по следующей формуле

, (7)

, (7)

где  – месячная тарифная ставка, тыс. р.;

– месячная тарифная ставка, тыс. р.;

168 – часовой фонд рабочего времени.

Результаты расчетов приведены в табл. 4.

Таблица 4

Штатное расписание группы разработчиков

| Должность | Тарифный разряд | Тарифный коэффициент | Месячная тарифная ставка, р. | Часовая тарифная ставка, р. |

| Ведущий инженер-программист | 14 | 3,25 | 211 250,0 | 1257 |

| Инженер- программист 1 категории | 12 | 2,84 | 184 600,0 | 1100 |

| Инженер-программист 2 категории | 11 | 2,65 | 172 250,0 | 1025 |

|

|

|

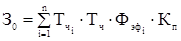

Основная заработная плата исполнителей на конкретное ПС рассчитывается по следующей формуле

, (8)

, (8)

где n – количество исполнителей;

Тчi – часовая тарифная ставка i–го исполнителя (тыс. р.);

Тч – количество часов работы в день (ч);

Фэфi – эффективный фонд рабочего времени i–го исполнителя (дней);

Кп – коэффициент премирования.

З0 = (1 257 8 230 0,15) + (1 100 8 230 0,15) + (1 025 8 230 0,15) = = 933 432 р.

Дополнительная заработная плата определяется по нормативу в процентах к основной заработной плате:

Зд. =  , (9)

, (9)

где Ндз – норматив дополнительной заработной платы.

Зд =  = 326 701 р.

= 326 701 р.

Отчисления органам социального страхования и в фонд занятости. Сюда относятся предусмотренные законодательством отчисление органам соцстраха (35%) и в фонд занятости (1%) от фонда оплаты по труду. Она рассчитывается по следующей формуле

, (10)

, (10)

где Нсз – норматив отчислений в фонд социальной защиты населения.

453 648 р.

453 648 р.

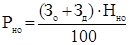

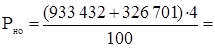

Налоги и отчисления от фонда оплаты по труду. Здесьвключается чрезвычайный (чернобыльский) налог (4%).

, ,

|

где Нно - установленный законодательством процент налога и отчислений от фонда оплаты по труду.

50 405 р.

50 405 р.

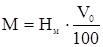

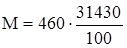

Расходы на материалы (магнитные носители, бумагу и др.) определяются на основе нормы расхода (Нм) на 100 машинных команд по следующей формуле

, (12)

, (12)

где Нм – норма расхода материалов в расчете на 100 команд конкретного ПС;

V0 – общий объем ПС.

= 144 578 р.

= 144 578 р.

Спецоборудование при разработке данного ПС не используется, поэтому расходы по этой статье (Рс) равны нулю.

Расходы на оплату машинного времени (Рм) определяются по формуле

, (13)

, (13)

где Цм – цена одного машино-часа (р.);

V0 – общий объем ПС;

Нмв – норматив расхода машинного времени на отладку 100 машинных команд (машино-часов).

|

|

|

= 770 035 р.

= 770 035 р.

Расходы на научные командировки (Рнк) определяются:

, (14)

, (14)

где Нрнк – норматив расходов на командировки (30%).

= 280 030 р.

= 280 030 р.

Прочие затраты (Пз) включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по следующей формуле

, (15)

, (15)

где Нпз – норматив прочих затрат (20%).

= 186 686 р.

= 186 686 р.

Накладные расходы (Рн) рассчитываются по формуле:

, (16)

, (16)

где Нрн – норматив накладных расходов (25%).

= 233 358 р.

= 233 358 р.

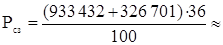

Итого, полная себестоимость ПС (Сп) рассчитывается:

Сп = З0 + Зд + Рсз+ Рно + М + Рм + Рнк + Пз + Рн, (17)

Сп = 933 432 + 326 701 + 453 648 + 50 405 + 144 578 + 770 035 +

+ 280 030 + 186 686 + 233 358 = 3378 873 р.

Прибыль от реализации (Пр) рассчитывается по формуле

, (18)

, (18)

где Урп – уровень рентабельности ПС.

= 1013 662 р.

= 1013 662 р.

Прогнозируемая цена без налогов (Цп) составит:

Цп = СП + Пр, (19)

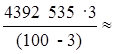

Цр = 3378 873 + 1013 662 = 4392 535 р.

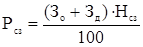

Отчисления в спецфонды единым платежом. Отчисления в спецфонды единым платежом в размере 3 % (Нсф) определим по следующей формуле

Осф  , ,

|

Осф =  135 852 р.

135 852 р.

Таким образом, цена без учета НДС составит:

Цi = Цр + Осф, , (19)

Цi = 4392 535 + 135 852 = 4528 387 р.

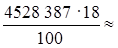

В конечную цену ПС включается еще налог на добавленную стоимость (Ндс), который рассчитывается по формуле:

, (20)

, (20)

где Нндс – норматив налога на добавленную стоимость (Нндс = 18%).

Рндс =  815 110 р.

815 110 р.

Прогнозируемая отпускная цена данного ПС представляет собой сумму цены без учета НДС и величины налога на добавленную стоимость:

| Цр = Цоц + Рндс, |

Цр = 4528 387 + 815 110 = 5343 497 р.

Расчет экономического эффекта от применения ПС пользователем.

Для определения степени эффективности данного проекта будем руководствоваться методикой, изложенной в [12].

В результате применения нового ПС предприятие РУП «МАЗ» понесёт значительные капитальные затраты на приобретение и освоение ПС. Однако, если приобретенное ПС будет эффективнее базового, то дополнительные капитальные затраты быстро окупятся. Эффект будет достигнут за счет:

- сокращения объема ПС;

- снижения трудоемкости подготовки данных;

- обработки информации;

- анализа результатов;

- уменьшения расхода машинного времени и материалов.

Для определения экономического эффекта от использования нового ПС у потребителя необходимо сравнить расходы по всем основным статьям сметы затрат на эксплуатацию нового ПС с расходами по соответствующим статьям базового варианта. При этом за базовый вариант будем принимать аналогичное ПС, используемое в действующей автоматизированной системе. При сравнении базового и нового вариантов ПС в качестве экономического эффекта будет выступать общая экономия всех видов ресурсов относительно базового варианта. Исходные данные для расчета экономического эффекта от применения ПС пользователем приведены в табл. 5.

|

|

|

Таблица 5

Исходные данные

| Наименование Показателей | Обозначение | Единицы измерения

| Значение показателя | Наименование источника информации | |

| в базовом варианте | в новом варианте | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Капитальные вложения | Кпр | р. | - | 5343 497 | Договор заказчика с разработчиком |

| Затраты на доукомплектование ВТ техническими средствами в связи с внедрением нового | Ктс | р. | - | 920 000 | Смета затрат на внедрение |

| Затраты на пополнение оборотных фондов, связанных с эксплуатацией | Коб | р. | - | 736 000 | Смета затрат на внедрение |

| Численность программистов, занятых освоением ПС | Чпо | чел | - | 3 | Паспорт ПС |

| Численность программистов, занятых эксплуатацией ПС | Чпэ | чел | 2 | 2 | Проект плана работ пользователя |

| Продолжительность освоения | Тос | мес. | - | 2 | Паспорт ПС |

| Расход машинного времени на освоение | Тмос | машино-часов | 50 | Паспорт ПС | |

| Среднемесячная ЗП одного программиста | Зсм | р. | 420044 | 420044 | Расчетные данные пользователя |

| Коэффициент начислений на зарплату | Кнз | 0,5 | 0,5 | Рассчитано по данным пользователя | |

| Среднемесячное количество рабочих дней | Др | день | 21 | 21 | Принято для расчета |

| Количество типовых задач, решаемых за год | Зтz | задача | - | 50 | План пользователя |

| Объем работ, выполняемый при решении одной задачи | Ао | 100 команд | - | 100 | План пользователя |

| Средняя трудоемкость работ в расчете на 100 команд | Тс1 Тс2 | человеко-часов на 100 к | 1,0 | 0,4 | Рассчитывается по данным пользователя |

| Средний расход машинного времени в расчете на 100 команд | Мв1 Мв2 | час на 100 команд | 0,08 | 0,05 | Паспорт ПС |

| Средний расход материалов в расчете на 100 команд | Мт1 Мт2 | тыс. р. на 100 команд | 0,15 | 0,09 | Паспорт ПС |

| Цена одного машино-часа работы ЭВМ | Цм | р. | 350 | 350 | Смета затрат на ЭВМ пользователя |

| Количество часов работы в день | Тч | ч. | 8.0 | 8.0 | Принято для расчета |

| Ставка налога на прибыль | Нп | % | 30 | ||

Общие капитальные вложения (Ко) заказчика, связанные с приобретением, внедрением и использованием ПС, рассчитываются по формуле

Ко = Кпр + Кос + Ктс + Коб, (22)

где Кпр – затраты пользователя на приобретение ПС по отпускной цене разработчика с учетом стоимости услуг по эксплуотации и сопровождению.

Кос – затраты пользователя на освоение ПС (р.);

Ктс – затраты на доукомплектацию ВТ техническими средствами в связи с внедрением нового ПС (р.);

Коб – затраты на пополнение оборотных средств в связи с использованием нового ПС (р.).

Затраты на приобретение, адаптацию и сопровождение ПС определяются на основе договора заказчика (пользователя) с разработчиком: Кпр = 5343 497 р.

Затраты на доукомплектацию ВТ техническими средствами, необходимыми при использовании нового ПС, определяются в соответствии со сметой затрат на внедрение: К тс = 920 000 р.

Затраты на пополнение оборотных средств в связи с использованием нового ПС определяется в соответствии со сметой затрат на внедрение и использование нового ПС: Коб = 736 000 р.

Общие капитальные вложения, связанные с применением нового ПС, составляют: Ко = 5343 497 + 920 000 + 736 000 = 6999 497 р.

Экономия затрат на заработную плату при использовании нового ПС в расчете на объем выполненных работ

Сз = Сзе · А2, (23)

где Сзе – экономия затрат на заработную плату при решении задач с использованием нового ПС в расчете на 100 команд (ден. ед.);

А2 – объем выполненных работ с использованием нового ПС (100 команд).

Экономия затрат на заработную плату в расчете на 100 команд (Сзе)

Сзе = (Зсм (Тс1 – Тс2)/Тч)/Др, (24)

где Зсм – среднемесячная заработная плата одного программиста (ден. ед.);

Тс1,Тс2 – снижение трудоемкости работ в расчете на 100 команд (человеко-часов);

Тч – количество часов работы в день (ч);

Др – среднемесячное количество рабочих дней.

Сзе = (420044 · (1,0 – 0,4) / 8) / 21 = 1500 р.

Объем выполненных работ с использованием нового ПС (100 команд)

Аz =Ао Зтz, (25)

где Ао – объем работ, необходимый для решения одной задачи (100 команд);

Зтz – количество типовых задач, решаемых за год (задач).

Аz = 100 50= 1000 (100 команд).

Экономия затрат на заработную плату (Сз)

Сз = 1500 1000 = 1500000 р.

Экономия затрат за счет сокращения начислений на заработную плату (Соз) при коэффициенте начислений равном 1.85

Соз = 1500000 0.5 = 750 000 р.

Экономия затрат на оплату машинного времени (См) в расчете на выполненный объем работ в результате применения нового ПС

См = Сме Аz, (26)

где Сме – экономия затрат на оплату машинного времени при решении задач с использованием нового ПС в расчете на 100 команд.

Экономия затрат машинного времени в расчете на 100 команд (Сме)

Сме = Цм (Мв1 - Мв2), (27)

где Цм – цена одного машино-часа работы ЭВМ;

Мв1, Мв2 – средний расход машинного времени в расчете на 100 при применении соответственно базовой и нового ПС

Сме = 350 (0,08 – 0,05) = 11 р.

Экономия затрат машинного времени на всю программу работ (См)

См = 11 1000 = 110 000 р.

Экономия затрат на материалы (Смт) при использовании нового ПС в расчете на объем выполненных работ

Смт = Смте Аz, (28)

где Смте – экономия затрат на материалы в расчете на 100 команд при использовании нового ПС.

Смте = См1 - См2, (29)

где См1, См2 – средний расход материалов у пользователя в расчете на 100 команд при использовании соответственно базового и нового ПС (ден.ед.)

Смте = 0,15 – 0,09 = 0,06 тыс. р.

Экономия затрат на материалы на всю программу работ (Смт)

Смт = 0,06 1000 = 600 000 р.

Общая годовая экономия текущих затрат, связанных с использованием нового ПС, (Со)

Со = Сз + Соз + См + Смт (30)

Со = 1500 000 + 750 000 + 110 000 + 600 000 = 2960 000 р.

|

|

|

12 |