|

Роль Центрального Банка Германии в экономике страны

|

|

|

|

Инструменты денежно-кредитной политики и их влияние на развитие банковской системы

С 1 января 1999 года Европейский центральный банк (ЕЦБ) осуществляет руководство денежно-кредитной политикой в зоне евро, самой большой экономической системе мира. Европейский Центральный банк - главная составляющая Европейской системы центральных банков (ЕСЦБ) и Евросистемы одновременно.

Решения, касающиеся монетарной политики, выполняются с учетом индивидуальных особенностей национальных центральных банков стран - членов союза. В Германии, например, кредитные институты рефинансируются, как и прежде, через отделения Бундесбанка. Каждая кредитная организация продолжает иметь счет в Земельном отделении Бундесбанка, и через него имеет основные доступы к Европейской обширной платежной системе TARGET. Таким образом, Бундесбанк сохраняет свою ответственность в сфере безналичных и наличных платежей. Он предлагает свои услуги посредством 134 отделений, 7 компьютерных центров и двух видов платежных систем. Для легкого проведения безналичных платежей Бундесбанк назначает код каждому банку. Посредством системы TARGET национальные центральные банки и кредитные институты могут переводить денежные средства от одного участника другому так же быстро и эффективно, как и внутренние платежи через свои национальные системы платежей. Совет управляющих Европейского Центрального Банка является его главным руководящим органом. Также Совет управляющих формулирует денежно-кредитную политику еврозоны, включая определение целей, ключевых процентных ставок и уровня резервов.

Как правило, Совет проводит регулярные заседания два раза в месяц. Местом встреч обычно является Франкфурт-на-Майне, Германия. На первом заседании каждого месяца Совет дает оценку изменениям, произошедшим в экономике и денежно-кредитной сфере, и принимает решение относительно направления денежной политики. На втором заседании обсуждаются, главным образом, вопросы, связанные с прочими задачами и сферами ответственности ЕЦБ и Евросистемы.

|

|

|

Бундесбанк наряду с другими национальными кредитными организациями принимает участие в разработке единой кредитно-денежной политики ЕЦБ, подготовке решений по большому кругу вопросов в различных комитетах и рабочих группах. И все решения, принимаемые Европейской системой центральных банков, реализуются через национальные центробанки, в том числе и через Бундесбанк. Такое сотрудничество практически не оставляет места для возникновения конфликтов или расхождения во мнениях между нами и ЕЦБ. (А. Вебер).

Для исполнения денежно-кредитной политики используются следующие инструменты регулирования:

Учетная, или дисконтная политика, причем с целью стимулирования инвестиций Бундесбанк проводит политику «дешевых денег», т.е. низких процентных ставок. Так, в 1996 г. учетная ставка Бундесбанка была на уровне 2,5% (ломбардная - 4,5%), в то же время в США она составляла 5%, а в Великобритании (ставка репо) - 7%. Однако низкие учетные ставки Бундесбанка сдерживают приток иностранного капитала из-за границы, что снижает активность платежного баланса страны. Политика «дорогих» денег применяется при проведении рестрикций, связанных с необходимостью сдерживания перегрева конъюнктуры в фазе подъема; политика «дешевых» денег - для взбадривания конъюнктуры в фазах кризиса и депрессии. Повышение дисконта влечет за собой увеличение процентных ставок как по активным, так и по пассивным операциям. В таком случае обычно происходит приток спекулятивных капиталов в страну, что стимулирует кредитную экспансию банков. В свою очередь кредитная экспансия расширяет предложение ссудного капитала. Приток иностранной валюты обусловливает актив платежного баланса, что усиливает наплыв капиталов извне с целью получить дополнительную прибыль от повышающегося курса марки. Таким образом, действенность учетной политики противоречива по своей сущности.

|

|

|

Что касается поддержания стабильности цен, то она может осуществляться двумя способами. Первый - это регулирование краткосрочных процентных ставок. Его недостаток заключается в существовании временного лага (он составляет около 2-х лет) между осуществлением мер регулирования и их результатом - влиянием на цены и объем производства. (табл. 2)

Таблица 3 - Ставки рефинансирования(на конец года; процентов)

| 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Германия | 3,00 | 5,75 | 4,25 | 3,75 | 3,00 | 3,00 | 3,25 |

Второй способ заключается в том, чтобы дополнить регулирования процентных ставок промежуточным регулированием денежной массы. Однако и этот метод имеет свои недостатки. Как показывает практический опыт, в динамике именно денежной массы присутствует значительный элемент неопределенности, связанной с не предполагаемыми изменениями в политике частных финансовых институтов и в настроениях населения. Это делает контроль над денежными агрегатами со стороны Бундесбанку недостаточно надежным. Кроме того, и этому методу регулирования присущи некоторые временные лаги.

Совокупность денежных средств в наличной и безналичной формах представляет собой денежную массу. Объем денежной массы измеряется при помощи денежных агрегатов, которых в Германии насчитывается три: М1=наличные деньги в обращении и средства на чековых счетах в банках; М2=М1+сумма срочных и сберегательных вкладов в коммерческих банках сроком до двух лет; М3=М2+обязательства кредитных учреждений сроком до двух лет. На 1 января 2005 г. агрегат М1 был равен 25,206 млн. евро, М2 - 41,681 млн. евро, М3 - 53,330 млн. евро.

Стратегия валютной политики Евросистемы придает большое значение денежно-кредитным событиям. Денежно-кредитный анализ исследует изменения совокупных денежных агрегатов (M1, M2 и M3). Анализ сосредотачивается на росте в запасе денег агрегата M3, ежегодный темп роста, которого был установлен 4.5%.

|

|

|

Рисунок 1 - Анализ агрегата М3

Политика на открытом рынке, т.е. операции с государственными ценными бумагами. Сюда относятся операции с краткосрочными казначейскими векселями, среднесрочными беспроцентными казначейскими свидетельствами (до двух лет). Бундесбанк, покупая или продавая государственные долговые обязательства, воздействует на ликвидность кредитных институтов. Эта форма государственно-монополистического регулирования тесно связана с учетной политикой и проводится либо одновременно, либо опережая ее. Операции на открытом рынке быстрее реагируют на краткосрочные конъюнктурные колебания, чем учетная политика вследствие того, что проценты по продаваемым (или покупаемым) государственным бумагам скорее воздействуют на ликвидность банков, чем дисконт. Если ЦБ продает ценные бумаги на открытом рынке, а коммерческие банки их покупают, то ресурсы последних и соответственно их возможности предоставлять кредита клиентам уменьшаются. Это приводит к сокращению денежной массы в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, ЦБ предоставляет им дополнительные ресурсы, расширяет их возможности по выдаче ссуд. Операции на открытом рынке способствуют регулированию банковских ресурсов, процентных ставок и курса государственных ценных бумаг.

Политика минимальных или обязательных резервов.

Установление минимальных резервных требований для кредитных институтов стран «зоны евро» - это минимальное количество средств, которое кредитные институты обязаны держать на счетах в ЕЦБ и национальных центральных банках. В частности, минимальная норма резервов в начале третьей ступени развития экономического и валютного союза составила 2,0%. В дальнейшем эта норма изменялась в пределах 2 - 2,07% (январь 2005 г.) снизилось к 2008 г. до 2%.

Существенное воздействие на кредитные ресурсы коммерческих банков, на их возможности предоставлять кредита оказывает изменение нормы обязательных резервов. Повышение ее означает, что большая часть банковских средств «заморожена» на счетах ЦБ и не может использоваться коммерческими банками для выдачи займа. В результате сокращаются банковские кредита и денежная масса в обращении, повышаются проценты по банковским ссудам. Снижение нормы банковских резервов ведет к расширению банковских кредитов и денежной массы, к снижению рыночного процента.

|

|

|

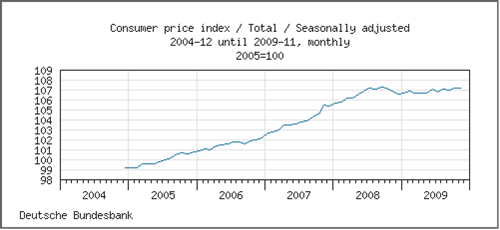

Как уже говорилось раньше, первостепенной целью монетарной политики ЕЦБ является поддержание ценовой стабильности. Это наилучший вклад монетарной политики в обеспечение экономического роста и роста занятости. ЕЦБ использует для этого специфические стратегии монетарной политики, которая заключается в сохранении ценовой стабильности или росте гармонизированного индекса потребительских цен в евро зоне ниже 2,0%. В течение года темп изменения индекса потребительских цен используется как индикатор инфляции.

Рисунок 2 - Изменение индекса потребительских цен

Особенности политики Центрального Банка и его состояние в условиях финансового кризиса 2008-09 гг.

С началом глобального финансового кризиса в условиях нехватки ликвидности продажи залогов усилилось падение фондового рынка. Банки предпочли воздержаться от межбанковского кредитования и фактически тезаврировали денежные средства. Остановился механизм мультипликации денег. При этом выяснилось, что центральные банки развитых стран не имеют в рамках денежно-кредитной политики достаточного и эффективного инструментария для борьбы с кризисом. Монетарные власти были вынуждены импровизировать, пытаясь найти адекватные инструменты накачивания ликвидности в экономику. Из кредиторов последней инстанции центральные банки фактически превратились в спонсоров финансового сектора.

В результате общие потери от падения всех фондовых рынков в мире за год (август 2007 - август 2008 г.) составили, по экспертным оценкам, порядка 16 трлн долл.

Бундесбанк считает допустимыми антикризисные меры правительства. Эти меры могут укрепить внутренний спрос и предотвратить обострение рецессии, вызванной кризисом в экспортных отраслях экономики.

Эксперты Федерального банка Германии считают, что меры правительства по поддержке экономической конъюнктуры могут лишь смягчить последствия рецессии, но ни в коем случае не остановить ее. «Даже при благоприятных исходных данных импульсы (от мер правительства по оживлению конъюнктуры - прим. ред.) никак не смогут компенсировать потерь в экспортных отраслях, ожидаемых в краткосрочной перспективе», - отчет Бундесбанка, опубликованный 19 февраля.

|

|

|

Бундесрат, являющийся представительством регионов на федеральном уровне, 20 февраля принял второй пакет мер по оживлению экономики в размере 50 миллиардов евро. Он предусматривает, в частности, снижение налогового бремени для потребителей. Первый антикризисный пакет объемом в 480 миллиардов евро для помощи банкам был принят осенью 2008 года.

февраля 2009 года бундесрат принял второй антикризисный пакет.

Правительственные меры по поддержке потребления могут лишь предотвратить обострение экономического спада. Оно неизбежно, если вслед за падением спроса на немецкие товары за рубежом последует сокращение потребления внутри страны. Поэтому отчет Федерального банка Германии отводит решающую роль двум антикризисным пакетам правительства. По мнению экспертов, глубина рецессии в решающей степени будет зависеть от того, насколько частное потребление сможет служить стабилизирующим фактором для экономики.

Бундесбанк не является сторонником вмешательства государства в экономику. И сейчас отчет банка содержит критику в адрес правительственных мер, которые долгосрочно отягощают госбюджет. И все же, говорится в отчете, в настоящей чрезвычайной ситуации допустимо принимать активные меры в сфере финансовой политики с целью оживления конъюнктуры.

По расчетам бундесбанка, дефицит госбюджета в 2009 году останется на уровне ниже трех процентов, который считается максимально допустимым в соответствии с Пактом стабильности Евросоюза. Однако задолженность серьезно возрастет и достигнет рекордной высоты, говорится в отчете.

Глобальный финансовый кризис не только привел к переоценке функций центрального банка, но и предопределил изменения в инструментах, целях, методах и механизме денежно-кредитной политики. В сложившихся условиях возникла необходимость пересмотреть методологию ее разработки и реализации.

В докризисный период сформировалось представление, согласно которому секьюритизация активов и использование финансовых деривативов обеспечивают диверсификацию рисков и тем самым представляют собой элемент саморегулирования рыночной системы. В качестве еще одного его элемента рассматривалось мультиплицирование денег в результате кредитных операций. Но дальнейшие события показали, что в условиях полномасштабного кризиса оба механизма саморегулирования экономики не срабатывают. Более того, хеджирование рисков с использованием широкого набора деривативов привело к возникновению системного риска, затрагивающего всю финансовую систему.

ЕЦБ предпринял с самого начала кризиса крупномасштабные операции по увеличению ликвидности банковского сектора, установив широкий перечень ценных бумаг, принимаемых им в обеспечение кредитов коммерческим банкам. В него были включены не только облигации, обеспеченные активами, в том числе ипотечные, но и акции некоторых корпораций. Все они должны быть номинированы в евро. Право использовать «дисконтное окно» ЕЦБ получили около 8 тыс. банков. Оценку залога при отсутствии его рыночной цены ЕЦБ взял на себя.

Таким образом, центральные банки, во-первых, создали дополнительные инструменты предоставления ликвидности финансовому сектору; во-вторых, стали принимать в залог ипотечные облигации при отсутствии их реальной рыночной стоимости. Получая в залог облигации сколлапсировавших, исчезнувших рынков, центральные банки приняли на себя риски оценки этих ценных бумаг, фактически субсидируя финансовый сектор. Такая деятельность чревата угрозой инфляционного взрыва в глобальной экономике и значительно усиливает неустойчивость мировой финансовой системы.

В нынешнем году немецкий Центробанк (Бундесбанк) окажет бюджету Германии поистине неоценимую помощь. Впервые за многие годы практически вся миллиардная прибыль Бундесбанка будет направлена в федеральную казну, что позволит смягчить проблемы роста госдолга, увеличение которого может составить рекордные 60 млрд евро.

Согласно экспертным оценкам, прибыль Бундесбанка составит по итогам минувшего года примерно 7 млрд евро, а перечислить в фонд погашения старых задолженностей ему придется всего лишь незначительную часть этой суммы, т.к., обязательства ФРГ по долгам бывшей ГДР составляют сейчас всего лишь 36,3 млн евро. «Таким образом, практически вся прибыль Бундесбанка попадает нынче в распоряжение федерального правительства», - отметил эксперт по бюджету фракции социал-демократов (СДПГ) в парламенте Карстен Шнайдер.

Согласно законодательству из прибыли Бундесбанка в бюджет Германии обычно направлялось 3,5 млрд евро, а все средства сверх этой суммы переводились в специальный фонд для расчетов по старым государственным обязательствам. В связи с тем что долги бывшей ГДР в ближайшие недели будут полностью погашены, правительству в Берлине предстоит заново определиться с тем, каким образом следует использовать прибыль немецкого Центробанка.

Точные размеры этой прибыли главе Бундесбанка Акселю Веберу еще только предстоит объявить, однако идеи, куда следует направить эти средства, уже активно обсуждаются в правительственной коалиции. Так, по мнению Карстена Шнайдера и его коллеги из «Христианско-демократического союза» Штеффена Кампетера, миллиардная прибыль Центробанка должна быть использована для финансирования второго пакета мероприятий правительства по оживлению конъюнктуры в Германии. «В любом случае, миллиарды Бундесбанка должны смягчить в текущем году последствия гигантского роста государственного долга», - отметил Штеффен Кампетер.

Финансовая помощь Бундесбанка придется правительству ФРГ очень кстати, ведь канцлер Германии Ангела Меркель намерена во что бы то ни стало выполнить в 2009 году установку Евросоюза, согласно которой рост госдолга не должен превышать 3% от ВВП страны. По расчетам Штеффена Кампетера, в нынешнем году Германию ожидает рекордный рост госдолга, увеличение которого может составить 60 млрд евро. В эту сумму, в частности, входит плановое его увеличение на 18,5 млрд евро, выплата компенсаций на поездки к месту работы и обратно трудящихся, работающих на значительном расстоянии от постоянного места жительства (2,5 млрд евро), федеральные расходы на второй пакет мер по оживлению конъюнктуры (25 млрд евро), убытки за счет снижения налоговых поступлений из-за слабой конъюнктуры (12 млрд евро), а также потери за счет удорожания кредитов (2 млрд евро). «Рекордная задолженность госбюджета неотвратима. Похоже, что правительство Германии снова открывает все долговые шлюзы», - считает Штеффен Кампетер.

ноября 2009 г. Центральный банк Германии предупредил о том, что банкам, вероятно, потребуется списать 50-75 млрд евро в виде потерь по кредитам, которые в связи с рецессией могут стать безнадежными, а также 10-15 млрд евро по обеспеченным долговым обязательствам. Потери по секьюритизированным продуктам относятся группе из 17 банков, на которые приходится наибольшая часть от общего объема подобных продуктов, принадлежащих немецким банкам, сообщил на пресс-конференции член правления Бундесбанка Ганс-Гельмут Котц, при этом отметив, что базовый капитал этих банков составляет около 220 млрд евро.

Тем не менее, Котц признал, что пик потерь по обеспеченным долговым обязательствам уже позади и многие проблемы, особенно те, что связаны с сектором недвижимости Германии и задолженностью домохозяйств, оказались не такими острыми, как предполагалось ранее в текущем году. В частности, реальные потери немецких банков по корпоративным кредитам могут оказаться менее значительными, чем предполагает новая оценка, отметили в Бундесбанке.

В Бундесбанке отметили, что подверженность банковского сектора рискам, связанным с процентными ставками и корпоративным кредитам, возросла в связи с кризисом, и многим из них по-прежнему необходим дополнительный капитал для обеспечения продолжения своей деятельности в долгосрочной перспективе.

В отчете отмечается, что многие банки в краткосрочной перспективе будут оставаться уязвимыми перед лицом ужесточения денежно-кредитной политики, «в связи с чем стратегия выхода должна быть основана на и адаптирована к продолжающемуся улучшению рыночных условий и повышению устойчивости финансового сектора».

В Бундесбанке также заявили, что одним из последствий кризиса может стать длительный период низких процентных ставок, что, в свою очередь, возможно, будет представлять риски для сектора страхования, поскольку поставит под угрозу его способность выполнять в будущем свои обязательства и побудит страховые компании к осуществлению более рискованных инвестиций.

Аксель Вебер: «Уже сегодня можно сказать, что и банкам, и другим нерегулируемым участникам рынка необходимо совершенствовать планирование ликвидности в условиях стресса. Кроме того, должно быть улучшено управление рисками, связанными с ликвидностью. По моему мнению, необходима большая предусмотрительность в плане наличия ликвидности на случай чрезвычайных обстоятельств - тут нужны более солидные подушки безопасности из резервной ликвидности.

Следующий урок заключается в том, что рынок нуждается в укреплении дисциплины. Именно ввиду нехватки прозрачности комплексной секьюритизации и заемщик, и деловой партнер должны иметь стимул для улучшения контроля над рисками. В связи с этим особенное внимание нужно обратить на вопрос о том, следует ли продолжать мириться с существующим полным разделением всей цепочки выдачи кредита: от привлечения заемщика и выдачи кредита до секьюритизации и дальнейшей передачи кредита.

Урок номер тризаключается в том, что банкам необходимо усилить собственное управление рисками и их собственный анализ. На это я уже указывал, говоря об управлении ликвидностью. Однако момент этот более фундаментален. Так, собственная оценка рисков должна иметь преимущество перед сторонними рейтингами, которые составляют, к примеру, рейтинговые агентства.

Большие затраты на рефинансирование могут привести в некоторых сегментах кредитных рынков к снижению объемов выдачи кредитов. Однако никаких признаков кредитного дефицита мы не видим. Даже если в последнее время условия предоставления кредитов в еврозоне и стали чуть строже, это случилось после длительного периода, когда они были упрощены. Кроме того, в настоящее время рост кредитования, особенно что касается ссуд нефинансовым компаниям, по-прежнему сильный».

Заключение

На основании вышеизложенного, хотелось бы подвести некоторые итоги.

Центральный банк (Deutsch Bundesbank) стоит во главе банковской системы ФРГ. Центральный банк учрежден законом «О Немецком Федеральном Банке» от 26 июля 1957 г. Закон в его нынешней редакции определяет, что Центральный банк Германии является частью Европейской системы ЦБ (ЕСЦБ).

Центральный банк Германии, известный как Бундесбанк, явился, в свою очередь, моделью при создании ЕЦБ. Бундесбанк был абсолютно независимым учреждением, задачей которого было обеспечивать стабильность денежной единицы, понижать уровень инфляции и управлять денежными потоками. Гиперинфляция, имевшая место в Германии после первой мировой войны, подготовила благоприятные экономические и политические условия для возникновения фашизма и начала второй мировой войны. Согласно своему Уставу, Бундесбанк обязан предотвращать появление подобного экономического хаоса.

Рассматривая процесс становления Центрального банка Германии, очевиден тот факт, что без создания нормально функционирующего центрального банка, оздоровление денежного обращения и экономики было бы невозможным, поэтому в марте 1948 г. в соответствии с законом западных оккупационных властей был образован Банк немецких земель, который был позже преобразован в Бундесбанк.

В настоящее время роль и место ЦБ в экономике страны определяются его функциями. К ним относятся:

. монопольная эмиссия банкнот;

. «банк банков»;

. «банк правительства»;

. регулирование экономики по средством проведения денежно-кредитной политики;

. контроль и надзор за коммерческими банками;

. управление золотовалютными резервами.

Совет управляющих Европейского Центрального Банка является его главным руководящим органом. Также Совет управляющих формулирует денежно-кредитную политику еврозоны, включая определение целей, ключевых процентных ставок и уровня резервов.

Для исполнения денежно-кредитной политики используются следующие инструменты регулирования:

· учетная, или дисконтная политика

· политика на открытом рынке,

· политика минимальных или обязательных резервов.

Глобальный финансовый кризис не только привел к переоценке функций центрального банка, но и предопределил изменения в инструментах, целях, методах и механизме денежно-кредитной политики. В сложившихся условиях возникла необходимость пересмотреть методологию ее разработки и реализации.

Итак, используя различные публикации, посвященные этой теме, статьи периодических изданий, учебники, ресурсы сети Интернет, были рассмотрены исторические аспекты становления ЦБ Германии, особенности банковской системы страны, структура и функции ЦБ Германии, инструменты денежно-кредитной политики и их особенности в условиях финансового кризиса для того, чтобы определить роль и место Центрального банка Германии в экономике страны.

|

|

|