|

Анализ рентабельности отдельных изделий

|

|

|

|

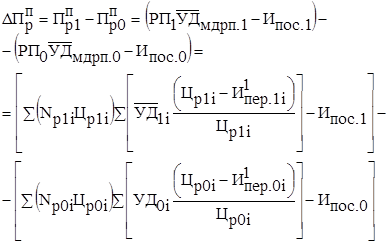

В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели:

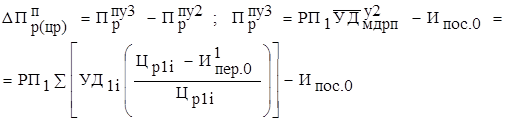

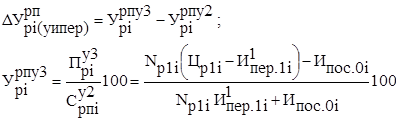

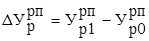

Влияние факторов на изменение уровня рентабельности отдельных видов изделий можно рассчитать приёмом цепных подстановок (табл. 3.)

Таблица 2

Алгоритм изменения прибыли от реализации продукции

| Фактор | Алгоритм расчета |

| 1 | 2 |

| Изменение прибыли от _еалиизации продукции, всего, в том числе за счет изменения |

|

| 1. Объёма реализации продукции, всего, в том числе за счёт изменения: |

|

| 1.1. Объёма произведенной продукции |

|

| 1.2. Остатков нереализованной продукции |

|

| 2. Структуры и ассортимента реализованной продукции, всего, в том числе: |

|

| 2.1. Структуры объёма реализации |

|

| 2.2. Структуры себестоимости реализованной продукции |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

Таблица 3

Алгоритм изменения уровня рентабельности отдельных видов изделий

| Фактор | Алгоритм расчёта |

| Изменение уровня рентабельности отдельных видов изделий, всего, в том числе за счёт изменения: |

|

| 1. Количества реализованной продукции |

|

| 2. Цены реализации изделий |

|

| 3. Удельных переменных издержек |

|

| 4. Суммы постоянных издержек |

|

Анализ рентабельности реализованной продукции и рентабельности продаж реализованной продукции

Анализ рентабельности реализованной продукции предприятия производится по следующей факторной модели:

Таблица 4

Алгоритм изменения уровня рентабельности реализованной продукции

| Фактор | Алгоритм расчёта |

| 1 | 2 |

| Изменение уровня рентабельности реализованной продукции, всего, в том числе за счёт изменения: |

|

| 1. Объёма реализации продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Средних цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

|

|

|

Анализ рентабельности продаж реализованной продукции производится по следующей факторной модели

Таблица 5

Алгоритм изменения рентабельности продаж реализованной продукции

| Фактор | Алгоритм расчёта |

| 1 | 2 |

| Изменение рентабельности продаж реализованной продукции, всего, в том числе за счёт |

|

| 1. Объёма реализации продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

5 Анализ рентабельности инвестированного капитала (вариант 2)

Анализ рентабельности инвестированного капитала может производиться по следующим факторным моделям:

либо

Таблица 6

Алгоритм изменения рентабельности инвестированного капитала

| Фактор | Алгоритм расчёта |

| 1 | 2 |

| Изменение рентабельности инвестированного капитала, всего, в том числе за счёт изменения: |

|

| 1. Объёма реализованной продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

| 6. Операционных финансовых результатов |

|

| 7. Внереализационных финансовых результатов |

|

| 8. Коэффициента оборачиваемости инвестиционного капитала |

|

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

4. Ковалев В., Волкова О Анализ хозяйственной деятельности предприятия.  Издательство: ТК Велби, 2006.

Издательство: ТК Велби, 2006.

|

|

|

|

|

|

12 |