|

Современное состояние электронных денег

|

|

|

|

Появление и массовое распространение Интернета сыграло немаловажную роль в укреплении позиций электронных взаиморасчетов. Современное предпринимательство получило широкий спектр деятельности на просторах виртуальной экономики: фирмы и организации активно используют всемирную сеть для проведении расчетных операций.

В 2010 году рынок электронных денег в России продолжил устойчивый рост. Объем пополнений электронных кошельков вырос с 40 до 70 млрд руб., число активных клиентов за прошлый год увеличилось на 50% и достигло 30 миллионов.

Рис. 3.1 Объем пополнения электронных кошельков

Рис.3.2 Виды виртуальных сделок, в % от всех электронных операций

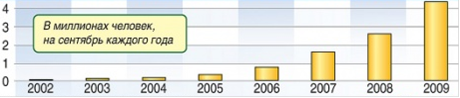

Рис. 3.3 Рост числа пользователей электронного кошелька Яндекс.Деньги

Важнейшим событием минувшего года стало внесение в Государственную Думу законопроекта «О национальной платежной системе», который в настоящее время готовится ко второму чтению. Другим значимым шагом в области законодательного регулирования было вступление в силу Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»: впервые в России контроль за кредитной деятельностью на не регулируемых ранее рынках был передан Министерству финансов. Заметно выросла активность государства в сфере сотрудничества с электронными платежными системами. Государство поддерживает введение универсальной электронной карты, часть функционала которой планируется реализовать с использованием электронных платежей. Существенно расширяются возможности по платежам в адрес госорганов, в частности был запущен портал госуслуг, открытый для подключения различных способов оплаты.

|

|

|

Электронные платежи постепенно получают признание в качестве фактора не только локального, но и глобального развития. Страны «большой двадцатки» в Торонто обратили внимание на необходимость активизировать работу по внедрению финансовых услуг для населения и обозначили высокотехнологические способы платежей как один из важных инструментов достижения этой цели. В Канаде были сформированы девять принципов инновационного охвата финансовыми услугами, а на саммите G20 в Сеуле принят соответствующий план действий. Таким образом, политика России в области развития платежных инструментов будет скоординирована с мировой стратегией. [8]

Дальнейшая перспектива развития электронных денег довольно обширна, однако, подразумевает решение некоторых спорных моментов наиболее оптимальным образом. Вот только некоторые из них:

степень доверия к электронным деньгам со стороны массового пользователя: необходимо, чтобы электронные деньги без труда могли обмениваться на эквивалент в национальной валюте. Стабильное состояние экономики страны является в данном случае залогом обеспечения денежного покрытия каждой единицы электронных денег;

формулировка четкого, корректного и емкого определения электронных денег, подразумевающего всю многофункциональность и уникальность их как средства обращения, взаиморасчетов, накопления и мировых денег. За всю недавнюю историю развития электронных денег отсутствие внятного понятия привело к тому, что под электронными деньгами ошибочно подразумеваются банковские карты, карты предприятий торговли и сферы услуг, кредитные карты некоторых магазинов, телефонных компаний и прочие схожие средства;

контроль и регулирование развития и функционирования систем электронных расчетов: очевидно, что процесс эмиссии и предоставления кредита в сфере электронных денег должен быть регламентирован. Это поможет избежать инфляции из-за роста количества электронных денег, необеспеченных валютой;

|

|

|

выбор наиболее оптимального способа обращения электронных денег: чтобы исключить вероятность превращения их в замену национальной валюты, электронные деньги должны иметь эквивалент в какой-либо условно выбранной денежной единице и обмениваться по рыночному курсу, как и другие валюты;

разрешение вопроса о предоставлении электронных денег в кредит: электронные деньги, выданные в кредит, не имеют реального обеспечения, что чревато, как говорилось выше, инфляцией. Но, с другой стороны, это сделает неинтересными операции с электронными деньгами для банков.

К тому же, всегда есть вероятность того, что электронные деньги могут стать универсальным, глобальным средством мирового взаимодействия, тем самым отодвинув на второй план контролирующие и регулирующие функции государства в отношении денежного обращения. И все-таки более реалистичным представляется вариант развития событий, когда деятельность в системе электронных расчетов частично будет находиться под юрисдикцией государства, а частично - у частных лиц.

Заключение

Развитие коммуникативных технологий в наше время достигло такого уровня, когда использование электронных денег стало обычным явлением в повседневной жизни миллионов людей. Электронные взаиморасчеты уверенно продолжают составлять конкуренцию бумажным деньгам и монетам, как в области мирового взаимодействия, так и в обиходе обычного человека. Преимущества налицо: оперативность, доступность, маневренность, простота и удобство в обращении.

Под электронными деньгами принято понимать денежную стоимость, измеряемую в валюте и хранящуюся в электронной форме в виде записей в специализированных электронных системах. Электронные деньги относятся к денежному суррогату.

История электронных денег началась в 1918 году, когда Федеральный Резервный Банк США осуществил первый денежный перевод через телеграф. Однако до недавнего времени этот способ взаиморасчетов не пользовался широкой популярностью. И только созданная в 1972 году в США специальная расчетная палата по электронному обслуживанию платежных чеков дала толчок к массовому распространению электронных расчетов.

|

|

|

Появление и массовое распространение Интернета сыграло немаловажную роль в укреплении позиций электронных взаиморасчетов. Современное предпринимательство получило широкий спектр деятельности на просторах виртуальной экономики: фирмы и организации активно используют всемирную сеть для проведения расчетных операций.

На сегодняшний день мировая банковская система все платежи осуществляет в электронном виде. Среднестатистический потребитель также успел оценить преимущества электронных денег. Благодаря росту технических мощностей и повсеместной компьютеризации процесс упрощенного взаимодействия стал доступен все большему количеству людей.

Как бы то ни было, прогнозы дальнейшего развития электронных взаиморасчетов весьма оптимистичны, а их потенциал до конца еще не раскрыт.

Список литературы

1. Деньги кредит банки / под. ред. Иванова В. В., Соколова Б. И. М.: Проспект, 2009.- 848с.

. Деньги кредит банки / под. ред. Лаврушина О. И. М.: Кнорус, 2011.- 560с.

. Иохин В. Я. Экономическая теория. М.: Экономистъ, 2012.- 861с.

. Камаев В.Д., Ильчиков М. З., Борисовская Т. А. Экономическая теория: краткий курс. М.: Камерон, 2009.- 384с.

. Общая теория денег и кредита / под. ред. Жукова Е. Ф. М.: Юнити Дана, 2011.- 423с.

. Перекрестова Л. В., Романенко Н. М., Сазонов С. П. Финансы и кредит. М.: Академия, 2010.- 288с.

. Смирнова Е. Г., Решение проблемы финансовой стабилизации на этапе рыночных преобразований экономики России // Финансы и кредит 2008. - №9. 65-67с.

. Финансы денежное обращение и кредит / под. ред. Сенчагова В. К., Архипова А. И. М.: Проспект, 2010.- 720с.

. Челноков В. А. Деньги, кредит, банки. М.: Юнити Дана, 2009.- 336с.

. Юров А. В., Наличные деньги и электронные средства платежа: оценка перспектив // Деньги и кредит 2012. - №7. 37-42с.

. www.cbr.ru, сайт Центрального Банка России.

|

|

|