|

Журнал учета хозяйственных операций

|

|

|

|

Каждый факт хозяйственной жизни отражается соответствующим документом. А потому процесс заполнения журнала учета хозяйственных операций сводится к переносу данных из этого документа в журнал. Назовем этот процесс отработкой документа в журнале учета. Поскольку отработка документа в журнале учета хозяйственных операций автоматически приводит к отражению его данных на счетах бухгалтерского учета и в бухгалтерской отчетности, в рамках Системы понятия "отработка в журнале учета хозяйственных операций" и "отработка в бухгалтерском учете" фактически совпадают.

Если документ был сформирован или зарегистрирован в каком-либо разделе Системы, его отработка в значительной мере автоматизирована. На основании такого документа по предварительно заданному правилу формируется запись в журнале учета хозяйственных операций.

Если документ не был зарегистрирован в Системе и имеется только на бумаге, хозяйственная операция формируется вручную. Система предлагает различные способы для облегчения этого процесса. Например, можно воспользоваться специально подготовленным образцом или выбрать в качестве образца ранее зарегистрированную подобную хозяйственную операцию. Можно отработать документ в учете, не выходя из соответствующего раздела; как альтернативный вариант, данные можно поставить в буфер на отработку, а затем, работая непосредственно с журналом учета хозяйственных операций, провести отработку данных в учете из этого буфера.

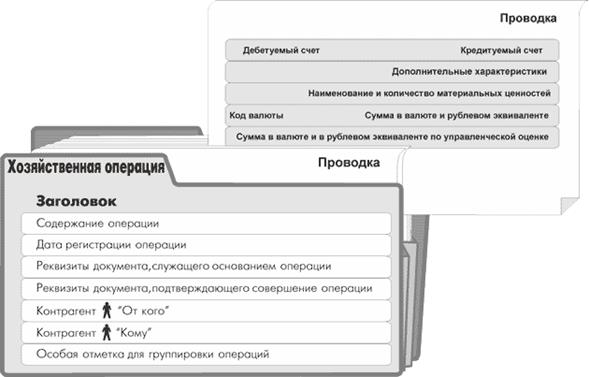

Регистрируемая в журнале учета хозяйственная операция состоит из заголовка, включающего ее общие характеристики, и спецификации, состоящей из неограниченного количества бухгалтерских проводок, каждая из которых описывает движение средств с одного счета на другой.

|

|

|

На рисунке 2 приведены только основные параметры заголовка и проводки хозяйственной операции, регистрируемой в Системе. На самом деле их значительно больше, например, для проводки - более сорока! Разумеется, в простейших случаях можно формировать только несколько необходимых параметров.

Ø Дебетуемый и кредитуемый счета можно дополнять аналитическими счетами (признаками) до пятого порядка и кодом подразделения балансовой единицы, к которому относится проводка.

Ø Дополнительные характеристики – это набор определяемых пользователями признаков, по которым Система может отбирать проводки для отчетов и оборотных ведомостей. Эти признаки не связаны с бухгалтерскими счетами, а потому их можно использовать для получения любых срезов информации.

Ø Наименование и количество материальных ценностей, перемещение которых отражаются проводкой, задаются только в проводках по счетам, назначенным в плане счетов для материального учета. Суммапроводкизадается по "бухгалтерской" и по "управленческой" оценке. Если сумма указана в иностранной валюте, дополнительно приводится эквивалентная сумма в национальной валюте, также по "бухгалтерской" и по "управленческой" оценке.

Рис. 2. “Основные параметры заголовка и проводки хозяйственной операции ”

Обработка и обобщение информации

Сбор и регистрация информации — это только одна из сторон бухгалтерского учета. Другая его сторона — обобщение информации, представление ее в форме, пригодной для отчета перед налоговыми органами, учредителями, акционерами или вышестоящей организацией, а также для анализа и принятия управленческих решений.

Оборотные ведомости

Оборотные ведомости используются в приложении как средство оперативного контроля финансового состояния предприятия, а также как удобный инструмент для поиска и исправления ошибок в бухгалтерском учете. Такая ведомость формируется за любой период времени между двумя произвольными датами.

|

|

|

Не выходя из оборотной ведомости, можно получить полный список хозяйственных операций, на основании которых сформировано та или иная строка ведомости, исправить любую из этих хозяйственных операций или сформировать новую хозяйственную операцию для исправления обнаруженной в учете ошибки.

В ведомостидвижения средств по счетам для каждого синтетического счета (отдельно для каждого подразделения балансовой единицы и вида валюты) отражаются обороты по дебету и кредиту, входящие и исходящие остатки как по бухгалтерской, так и по управленческой оценкам.

В ведомостяхпо аналитическим счетам, по корреспондирующим счетам и по дополнительным признакам эти обороты детализируются. Для оборотной ведомости по корреспондирующим счетам возможна группировка счетов по дебету или по кредиту, учет всех аналитических счетов или только определенных порядков, составление ведомости в разрезе определенных счетов, валют, подразделений балансовой единицы или специальных признаков и т.п.

И наконец, в ведомостипо движению материальных ценностей отражаются остатки и обороты по счетам материального учета в разрезе материально-ответственных лиц и наименований товарно-материальных ценностей.

|

|

|