|

Методические указания по выполнению темы «анализ ликвидности и платежеспособности организации»

|

|

|

|

Целью анализа ликвидности организации является оценкаспособности выполнять свои обязательства по всем видам платежей.

Основными задачами анализа ликвидности и платежеспособности организации являются:

Рисунок 6 - Основные задачи анализа ликвидности и платежеспособности предприятия.

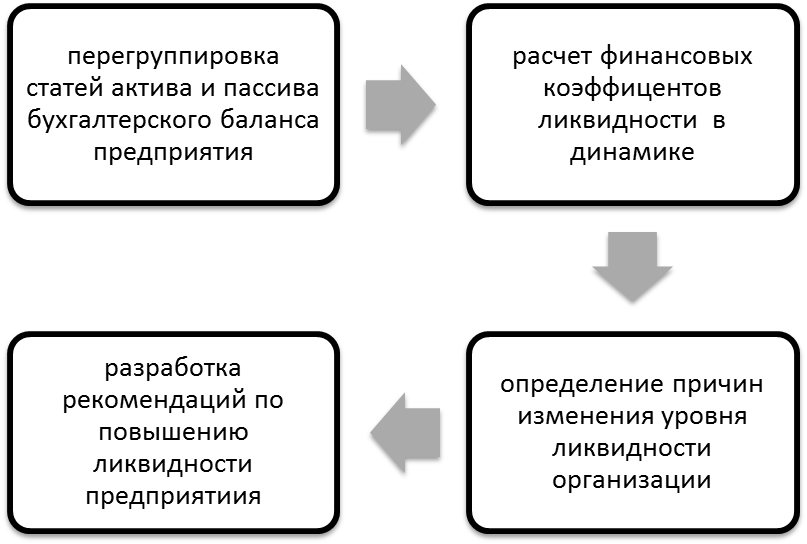

В качестве источника информации для большинства действующих предприятий используются годовые и квартальные балансы по основной деятельности предприятия. Однако надо иметь в виду, что применяемые в настоящее время бухгалтерские балансы не приспособлены к анализу и нуждаются в предварительной перегруппировке.

Для оценки ликвидности активы группируются на 4 группы по степени ликвидности, а пассивы группируются по степени срочности погашения обязательств (таблица 5).

Таблица 5 - Группировка статей актива и пассива для анализа ликвидности баланса.

| Активы | Пассивы | ||

| Показатель | Составляющие (строки бухгалтерского баланса) | Показатель | Составляющие (строки бухгалтерского баланса) |

| А1 — наиболее ликвидные активы | Денежные средства и краткосрочные финансовые вложения (стр.1250 + стр.1240) | П1 — наиболее срочные обязательства | Кредиторская задолженность (стр.1520) |

| А2 — быстрореализуемые активы | Дебиторская задолженность и прочие оборотные активы (стр.1230 + стр.1260) | П2 — краткосрочные пассивы | Заемные средства и другие статьи раздела V "Краткосрочные обязательства" (стр.1510 + стр.1530 + стр.1540+1550) |

| А3 — медленнореализуемые активы | Статьи раздела II "Оборотные активы" (стр.1210 + стр.1220) | П3 — долгосрочные пассивы | Долгосрочные займы и кредиты и прочие долгосрочные обязательства (стр.1400) |

| А4 — труднореализуемые активы | Внеоборотные активы (стр.1100) | П4 — постоянные пассивы | Статьи раздела III "Капитал и резервы" (стр.1300) |

Баланс абсолютно ликвиден, если выполняются все четыре неравенства:

|

|

|

А1 > П1

А2 > П2

АЗ > ПЗ

А4 < П4

По имеющимся данным бухгалтерской отчетности организации провести группировку статей актива и пассива баланса для целей анализа его ликвидности.

Таблица 6 - Группировка статей актива и пассива по данным бухгалтерского баланса

За 2015 год

| Активы | Неравенства | Пассивы | ||

| Показатель | Сумма | Показатель | Сумма | |

| А1 — наиболее ликвидные активы | А1 П1 | П1 — наиболее срочные обязательства | ||

| А2 — быстрореализуемые активы | А2 П2 | П2 — краткосрочные пассивы | ||

| А3 — медленнореализуемые активы | А3 П3 | П3 — долгосрочные пассивы | ||

| А4 — труднореализуемые активы | А4 П4 | П4 — постоянные пассивы | ||

| ИТОГО: | ИТОГО: |

За 2014 год

| Активы | Неравенства | Пассивы | ||

| Показатель | Сумма | Показатель | Сумма | |

| А1 — наиболее ликвидные активы | А1 П1 | П1 — наиболее срочные обязательства | ||

| А2 — быстрореализуемые активы | А2 П2 | П2 — краткосрочные пассивы | ||

| А3 — медленнореализуемые активы | А3 П3 | П3 — долгосрочные пассивы | ||

| А4 — труднореализуемые активы | А4 П4 | П4 — постоянные пассивы | ||

| ИТОГО: | ИТОГО: |

За 2013 год

| Активы | Неравенства | Пассивы | ||

| Показатель | Сумма | Показатель | Сумма | |

| А1 — наиболее ликвидные активы | А1 П1 | П1 — наиболее срочные обязательства | ||

| А2 — быстрореализуемые активы | А2 П2 | П2 — краткосрочные пассивы | ||

| А3 — медленнореализуемые активы | А3 П3 | П3 — долгосрочные пассивы | ||

| А4 — труднореализуемые активы | А4 П4 | П4 — постоянные пассивы | ||

| ИТОГО: | ИТОГО: |

Следующий этап анализа ликвидности предприятия - расчет финансовых коэффициентов ликвидности.

| Показатели | Способ расчета по строкам бухгалтерского баланса Текстовый вид | Допустимое ограничение | Комментарии |

| Коэффициент абсолютной ликвидности |

| Нормальное значение >0,2-0,5 | Показывает какую часть краткосрочных обязательств предприятие может погасить немедленно денежными средствами и краткосрочные финансовые вложения |

| Коэффициент промежуточного покрытия/ критической ликвидности |

| Нормальное значение >0,7-1,0 | Показывает, какую часть краткосрочных обязательств предприятие может погасить, мобилизовав для этого краткосрочную дебиторскую задолженность и краткосрочные финансовые вложения |

| Коэффициент текущей ликвидности/ квота оборотных средств |

| Нормальное значение >2,0 | Показывает, сколько раз краткосрочные обязательства покрываются оборотными активами компании, т.е. сколько раз способна компания удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в ее распоряжении на данный момент активы. |

Для анализа ликвидности баланса необходимо проанализировать изменение ликвидности баланса за отчетный период и назвать возможные причины изменения платежеспособности предприятия.

|

|

|

Используя фактические данные, представленные в бухгалтерском балансе организации, рассчитать финансовые коэффициенты, характеризующие уровень ликвидности объекта финансового анализа.

Таблица 7 - Динамика показателей ликвидности за 2013-2015 гг.

| Показатели | Допустимое ограничение | |||

| Коэффициент абсолютной ликвидности | > 0,2-0,5 | |||

| Коэффициент промежуточного покрытия (критической ликвидности) | > 0,7-1,0 | |||

| Коэффициент текущей ликвидности | 1,0-2,0 |

|

|

|