|

Анализ кредитной политики предприятия

|

|

|

|

Проведем оценку кредитной политики на примере одного из филиалов ОАО «МТС», а именно, в Санкт-Петербурге.

Для начала необходимо выявить и устранить основные недостатки управления оборотными средствами предприятия и найти резервы увеличения их интенсивности, а также эффективности использования. Оборотные активы в основном занимают большую долю в общей валюте баланса. Оборотные средства - самая мобильная часть капитала, от которой во многом зависят итоги хозяйственной деятельности и финансовое состояние компании.

Проводя оценку структуры оборотных активов, необходимо учесть, что устойчивость финансового состояния в основном зависит от рационального размещения средств по всем стадиям кругооборота.

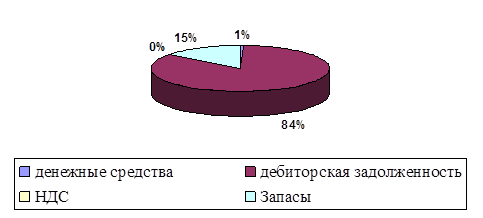

В ходе оценки необходимо изучить, прежде всего, динамику в наличии и структуре оборотных активов (см. таблицу 2.1). Доля оборотных активов ОАО «МТС» (Санкт-Петербург) за 2011 год также представлена на рисунке 2.1.

Таблица 2.1 Оценка динамики и структуры оборотных активов ОАО «МТС» (Санкт-Петербург) за 2009-2011гг.

| Наименование оборотных активов | Наличие средств, тыс.руб. | Удельный вес, % | ||||

| 2009 | 2010 | 2011 | 2009 | 2010 | 2011 | |

| Общая сумма оборотных активов, из них | 10495 | 13465 | 17181 | 100,00 | 100,00 | 100,00 |

| Денежные средства | 78 | 127 | 85 | 0,74 | 0,94 | 0,49 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0,00 | 0,00 | 0,00 |

| Дебиторская задолженность | 8286 | 11309 | 14548 | 78,95 | 83,99 | 84,67 |

| Налоги по приобретенным ценностям | 498 | 6 | 18 | 4,75 | 0,04 | 0,10 |

| Запасы, в т.ч. | 1633 | 2023 | 2530 | 15,56 | 15,02 | 14,73 |

| сырье и материалы | 1470 | 1288 | 1859 | 14,01 | 9,57 | 10,82 |

| расходы будущих периодов | 163 | 735 | 671 | 1,55 | 5,46 | 3,91 |

| По участию в операционном процессе: | ||||||

| в сфере производства | 1633 | 2023 | 2530 | 15,56 | 15,02 | 14,73 |

| в сфере обращения | 8862 | 11454 | 14651 | 84,44 | 85,06 | 85,27 |

|

|

|

По данным таблицы 2.1 и диаграмме на рисунке 2.1 видно., что для ОАО «МТС» (Санкт-Петербург) наибольшую долю в структуре оборотных активах имеет дебиторская задолженность. За анализируемый период 2009-2011гг удельный вес дебиторской задолженности в структуре оборотных средств возрастал (в 2009г. ее доля составляла 79,0%, в 2010г. уже 83,9%, а в 2011г. - 84,7%). Удельный вес денежных средств уменьшился, это свидетельствует о неритмичном режиме работы филиала.

Рис.2.1 Доля оборотных средств ОАО «МТС» (Санкт-Петербург) за 2011г.

Для предотвращения значительного уменьшения объемов деятельности ОАО «МТС» (Санкт-Петербург) проводит кредитную политику для своих клиентов, которая заключается в предоставлении им таких услуг, для которых оплата может быть произведена в форме безналичного расчета.

Основные направления деятельности ОАО «МТС» (Санкт-Петербург), которые предусматривают кредитование покупателей, следующие:

корпоративные посещения (сотрудники, клиенты коммерческих и некоммерческих компаний);

мобильные телефоны для частных лиц.

Вне зависимости от мер контроля со стороны компании для избегания продаж товаров и услуг неплатежеспособным клиентам в бухгалтерии ОАО «МТС» (Санкт-Петербург) ведётся учёта расчётов с контрагентами. На основании данных ведомости проводится ранжирование задолженности по срокам оплаты счетов, которое помогает компании сформировать кредитную политику.

Классифицируются все счета к получению следующим образом:

не наступил срок оплаты;

просрочка от 1 до 30 дней;

просрочка от 31 до 90 дней;

просрочка от 91 до 180 дней;

просрочка от 181 до 360 дней;

просрочка более 1 года.

В соответствии кредитной политики ОАО «МТС», задолженность считается оправданной, у которой срок погашения не наступил или составляет менее 1 мес. Для оценки эффективности кредитной политики компании проведём анализ дебиторской задолженности за анализируемый период времени.

|

|

|

Таблица 2.2 Оценка структуры и динамики дебиторской задолженности ОАО «МТС» (Санкт-Петербург) за 2009-2011гг

| Наименование показателей | Движение дебиторской задолженности | Темп роста, % | |||||||

| Остаток на н.г. | Возникло | Погашено | Остаток на к.г. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 2009г | |||||||||

| Дебиторская задолженность всего, в т.ч. | 7516 | 100 | 6114 | 100 | 5344 | 100 | 8286 | 100 | 110,24 |

| краткосрочная дебиторская задолженность | 7516 | 100 | 6114 | 100 | 5344 | 100 | 8286 | 100 | 110,24 |

| в т.ч. просроченная | 3112 | 41,41 | 1445 | 23,63 | 432 | 8,08 | 4125 | 49,78 | 132,55 |

| более 3 месяцев | 1128 | 15,01 | 885 | 14,47 | 788 | 14,75 | 1225 | 14,78 | 108,60 |

| 2010г. | |||||||||

| Дебиторская задолженность всего, в т.ч. | 8286 | 100 | 6445 | 100 | 3422 | 100 | 11309 | 100 | 136,48 |

| краткосрочная дебиторская задолженность | 8286 | 100 | 6445 | 100 | 3422 | 100 | 11309 | 100 | 136,48 |

| в т.ч. просроченная | 3225 | 38,92 | 2441 | 37,87 | 1554 | 45,41 | 4112 | 36,36 | 127,50 |

| более 3 месяцев | 1458 | 17,60 | 908 | 14,09 | 252 | 7,36 | 2114 | 18,69 | 144,99 |

| 2011г. | |||||||||

| Дебиторская задолженность всего, в т.ч. | 11309 | 100 | 7855 | 100 | 4616 | 100 | 14548 | 100 | 128,64 |

| краткосрочная дебиторская задолженность | 11309 | 100 | 7855 | 100 | 4616 | 100 | 14548 | 100 | 128,64 |

| в т.ч. просроченная | 5547 | 49,05 | 2586 | 32,92 | 1581 | 34,25 | 6552 | 45,04 | 118,12 |

| более 3 месяцев | 3225 | 28,52 | 1874 | 23,86 | 1687 | 36,55 | 3412 | 23,45 | 105,80 |

В структуре дебиторской задолженности ОАО «МТС» (Санкт-Петербург) на долю просроченной задолженности в среднем за анализируемый период приходится 43,3%.

В период 2009-2011 гг. просроченная дебиторская задолженность увеличилась с 3112 тыс. руб. (с начала 2009 года) до 6552 тыс. руб. в 2011 году. Таким образом, компания не добилась погашения части просроченных задолженностей.

Также следует отметить, остаток дебиторской задолженности со сроком погашения более трех месяцев вырос на 713 тыс. рублей.

Таблица 2.3 Структура и состояние дебиторской задолженности ОАО «МТС» (Санкт-Петербург) в зависимости от сроков ее формирования за 2009-2011гг

| Наименование показателя | Всего на к.г. | Структура, % | в т.ч.по срокам образования | ||||

| до 1мес. | 1-3мес. | 3-6мес. | |||||

| 2009 год | |||||||

| Дебиторская задолженность покупателей и заказчиков | 8241 | 99,64 | 4116 | 2900 | 1225 | ||

| Прочие дебиторы | 30 | 0,36 | 30 | 0 | 0 | ||

| Всего дебиторская задолженность | 8271 | 100 | 4146 | 2900 | 1225 | ||

| Структура дебиторской задолженности, % | 100 | х | 50,13 | 35,06 | 14,81 | ||

| 2010 год

| |||||||

| Дебиторская задолженность покупателей и заказчиков | 10177 | 89,99 | 6097 | 1966 | 2114 | ||

| Прочие дебиторы | 1132 | 10,01 | 1100 | 32 | 0 | ||

| Всего дебиторская задолженность | 11309 | 100 | 7197 | 1998 | 2114 | ||

| Структура дебиторской задолженности, % | 100 | х | 63,64 | 17,67 | 18,69 | ||

| 2011 год | |||||||

| Дебиторская задолженность покупателей и заказчиков | 13290 | 91,35 | 6849 | 3029 | 3412 | ||

| Прочие дебиторы | 1258 | 8,65 | 1147 | 111 | 0 | ||

| Всего дебиторская задолженность | 14548 | 100 | 7996 | 3140 | 3412 | ||

| Структура дебиторской задолженности, % | 100 | х | 54,96 | 21,58 | 23,45 | ||

Качество дебиторской задолженности оценивается вероятностью получения задолженности в полном размере, зависящая от периода образования долгов. Как правило, чем дольше срок дебиторской задолженности, тем вероятность её получения крайне мала. Проведем оценку состояния дебиторской задолженности по срокам ее формирования.

По данным таблицы 2.3 следует, что основной удельный вес дебиторской задолженности принадлежит задолженности покупателей и заказчиков: в 2009г. удельный вес по данной статье составил 99,64% (8241 тыс. руб.), в 2010г. составило 89,99% (10177 тыс. руб.), а в 2011 году доля увеличилась до 91,35% (13290 тыс. руб.).

Наибольшая доля в общей структуре дебиторской задолженности приходится на задолженность со сроком образования до трех месяцев.

Однако ОАО «МТС» в составе дебиторской задолженности в 2011г. имеет большую сумму задолженности (3412 тыс. рублей) со сроком образования более трех месяцев.

Таким образом, для ОАО «МТС» важно приложить усилие для взыскания просроченной задолженности за ближайший промежуток времени, иначе вполне возможно списание просрочки на уменьшение финансовых итогов компании.

Основным элементом анализа дебиторской задолженности является анализ ее оборачиваемости. Значения данного показателя в основном используют для определения обоснованных скидок за ранние платежи.

Коэффициент оборачиваемости рассчитывается как отношение объёма дохода от продажи продукции к средней дебиторской задолженности.

Данный показатель характеризует, сколько раз задолженность формируется и поступает компании за анализируемый период.

|

|

|

Показатели оборачиваемости дебиторской задолженности ОАО «МТС» представлены в таблице 2.4.

Таблица 2.4 Оборачиваемость дебиторской задолженности ОАО «МТС» (Санкт-Петербург) за 2009-2011гг.

| Показатели | 2009 | 2010 | 2011 | ||||||

| н.г. | к.г | отклонение | н.г. | к.г | отклонение | н.г. | к.г | отклонение | |

| К-т оборачиваемости всей ДЗ | 6,2 | 7,5 | 1,3 | 7,5 | 7,6 | 0,1 | 7,6 | 7,1 | -0,5 |

| К-т оборачиваемости в расчётах (течение 12 мес.) | 6,2 | 7,5 | 1,3 | 7,5 | 7,6 | 0,1 | 7,6 | 7,1 | -0,5 |

| Срок оборачиваемости всей ДЗ, дн. | 58,1 | 48 | -10,1 | 48 | 47,4 | -0,6 | 47,4 | 51,1 | 9,7 |

| Срок оборачиваемости ДЗ (в течение 12 месяцев), дн. | 58,1 | 48 | -10,1 | 48 | 47,4 | -0,6 | 47,4 | 51,1 | 9,7 |

По данным таблицы 2.4 следует, что:

коэффициент оборачиваемости всей ДЗ увеличивается с 6,2 на начало 2009г. до 7,1 на конец 2011г. Снизилось отвлечение средств компании в расчеты и косвенное кредитование компанией (в форме товарного кредита) других компаний;

дебиторская задолженность, по которой платежи ожидаются более 12 месяцев, не имеется;

оборачиваемость ДЗ, по которой платежи ожидаются в течение 12 месяцев, растет. Компания понесет небольшие потери от обесценивания ДЗ;

срок оборачиваемости средств всей ДЗ соответственно снижается и составляет на конец 2011г. 51,1 день;

ДЗ, по которой платежи ожидаются более чем через 12 месяцев, отсутствует. Так что срок ее оборачиваемости не определяется;

уменьшается срок оборачиваемости ДЗ, платежи по которой ожидаются в течение 12 месяцев;

одинаковые значение коэффициентов оборачиваемости и сроков всей ДЗ и ДЗ, платежи по которой ожидаются в течение 12 месяцев, обусловлены тем, что ОАО «МТС» (Санкт-Петербург) имеет только один вид дебиторской задолженности.

Оценка кредитной политики ОАО «МТС» (Санкт-Петербург) позволяет сделать вывод о наличии неэффективной политики управления дебиторской задолженностью в компании. В период 2009-2011гг удельный вес дебиторской задолженности только увеличивался. Менеджмент ОАО «МТС» (Санкт-Петербург) только видит решение проблем неплатежей и сокращения объёма ДЗ в совершенствовании договорных отношений с клиентами, и перед данными подразделениями не ставит задач поиска иных методов воздействия на своих должников. А это говорит о том, что сотрудники этой организационной структуры проявляют своего рода пассивность в работе с должниками.

Выводы

кредитная политика дебиторская задолженность

Для увеличения эффективности управления дебиторской задолженностью для ОАО «МТС» (Санкт-Петербург) необходимо сформировать подразделение по управлению дебиторской задолженностью со своими региональными клиентами. Данное подразделение должно состоять из финансового аналитика и юриста.

|

|

|

В ходе совершенствования кредитной политики компании важно строго распределить ответственность за управление дебиторской задолженностью между остальными службами. Очень часто за взыскание задолженности несут ответственность различные структурные подразделения, которые имеют противоречивые задачи. Например, менеджер по продажам в коммерческом отделе должен реализовать как можно больше товаров и услуг, а менеджер по работе с дебиторами с финансовой службы мотивирован на получение денежных средств и уменьшения уровня задолженности. Данное положение приводит к недовольству контрагентов и конфликту структурных подразделений.

Схема распределения ответственности такова: коммерческий отдел несет ответственность за продажи и поступления, а финансовый отдел отвечает за информационную и аналитическую поддержку, юридический отдел отвечает за обеспечения юридического сопровождения (формирование кредитного договора, а также работа по взиманию задолженности с клиентов посредством иска в суд).

Важно также еще описать деятельность всех занятых в управлении дебиторской задолженностью работников.

Структура регламента управления дебиторской задолженностью по ответственности работников ОАО «МТС» (Санкт-Петербург) представлена в таблице 2.5.

Таблица 2.5 Регламент управления задолженностью в ОАО «МТС» (Санкт-Петербург)

| Этапы управления ДЗ | Процедура | Ответственный за выполнение |

| Критический срок оплаты ДЗ не наступил | Оформление договора | Старший кассир |

| Уведомление о размере и сроках погашения ДЗ | Отдел работы с дебиторами | |

| За 2-3 дня до наступления критического срока оплаты - звонок с напоминанием об окончании периода отсрочки, а при необходимости - сверка сумм | ||

| Просрочка менее недели | Звонок с выяснением причин, разработка графика платежей | Бухгалтерия |

| Прекращение поставок (до оплаты) | Заместитель директора | |

| Предупредительное письмо о начислении штрафа | Отдел работы с дебиторами | |

| Просрочка до 30 дн. | Начисление штрафа | Бухгалтерия |

| Предарбитражное предупреждение | Юридический отдел | |

| Звонки с напоминанием ежедневно | Отдел работы с дебиторами | |

| Переговоры с ответственными лицами | ||

| Просрочка от 30 до 60 дн. | Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию | Отдел работы с дебиторами |

| Официальная претензия | Юридический отдел | |

| Просрочка более 60 дней | Подача иска в арбитражный суд | Юридический отдел |

Большинство регламентов по управлению дебиторской задолженностью учитывает, что в случае неоплаты в срок первоначально необходимо выяснить причины неплатежей.

Основные причины, по которым определяют, почему клиенты не платят по своим обязательствам, следующие:

) Причины экономического характера - это самое актуальное на сегодняшний день. Покупатель является добросовестным, но иногда испытывает дефицит денежных средств.

) Факторы «политического» характера. Должник вроде как и имеет средства для погашения задолженности и не отказывается оплачивать, но делает это не вовремя. Задержки в оплате для данного клиента может быть «нормальными», к примеру, если на рынке он монополист или имеет внушительный перевеса в экономическом потенциале, позволяющий клиенту навязывать свой «стиль» работы с контрагентами.

) Форс-мажор.

) Недобросовестный характер должника. К примеру, клиент не собирался рассчитываться изначально. С подобными должниками чаще всего приходится иметь дело тем организациям, которые, в силу специфики своих предложений, вынуждены работать с частными лицами или с мелкими заказчиками. К таким компаниям и относится ОАО «МТС».

После установления причин просроченной ДЗ, необходимо переходить к активным методам воздействия на должников. Они классифицируются таким образом:

) Психологические: от постоянных телефонных звонков должнику с напоминанием об оплате долга до распространения сведений о задержках платежей среди партнеров и иных заинтересованных лиц (возможно использование СМИ).

) Экономические: санкции, штрафы, неустойка и пени. Залог является действенным рычагом влияния на заемщика, поскольку может быть продано имущество по заниженной цене.

) Юридические: претензионная работа, досудебная переписка и, наконец, подача иска в суд.

Для анализа последствий изменения кредитной политики необходимо использовать приростной анализ. В рамках данного анализа определяется размер увеличения (или уменьшения) объёма продаж и расходов в результате изменения каких-либо параметров кредитной политики компании. В случае либерализации кредитной политики с помощью предоставления скидок в больших размерах, увеличения периода кредитования, смягчения политики по взиманию просроченной задолженности фирма может ожидать рост объёма продаж. Однако это потребует вспомогательных вложений, увеличатся расходы на поддержание увеличенной дебиторской задолженности и т. д.

В ходе приростного анализа между собой сравниваются вспомогательные приростные доходы и расходы, и в случае ожидания положительной приростной прибыли, решение в сторону изменения кредитной политики может быть одобрено (если возможные риски будут полностью компенсированы).

В случае увеличения чистой прибыли, ОАО «МТС» (Санкт-Петербург) будет иметь в своем распоряжении свободные финансовые средства, и вкладывать их в ликвидные запасы. Прогноз результатов финансовой деятельности компании приведен в таблице 2.6.

Таблица 2.6 Оценка плановых финансовых результатов ОАО «МТС» на 2012 год

| Наименование показателей | 2011 | план | Отклонения, (+,-), | Структура, % | |

| 2009 | план | ||||

| Выручка от реализации товаров | 91108 | 113885 | 22777 | 100 | 100 |

| Себестоимость проданных товаров, продукции, работ, услуг | 86290 | 104319 | 18029 | 94,7 | 91,6 |

| Коммерческие расходы | - | - | - | - | - |

| Управленческие расходы | - | - | - | - | - |

| Прибыль от реализации (1-2-3-4) | 4818 | 9566 | 4748 | 5,3 | 8,4 |

| Прочие доходы | 118 | 365 | 247 | 0,1 | 0,3 |

| Прочие расходы | 396 | 105 | -291 | 0,4 | 0,1 |

| Прибыль отчетного года (5+6-7) | 4540 | 9826 | 5286 | 5,0 | 8,6 |

| Налог на прибыль | 817 | 1769 | 952 | 0,9 | 1,6 |

| Нераспределенная прибыль (убыток) отчетного года (9-10) | 3723 | 8057 | 4334 | 4,1 | 7,1 |

По данным таблицы 2.6 видно, что ОАО «МТС» (Санкт-Петербург) в результате предложенных мероприятий может достичь положительных результатов в своей хозяйственной деятельности по сравнению с 2011 годом. И свидетельствует об этом рост чистой прибыли, которая остается в распоряжении компании на 8057 тыс. руб. Увеличение прибыли будет являться итогом роста всех её элементов. В основном выросли такие составляющие, как прибыль от оказания услуг (на 4748 тыс. руб.). Доля себестоимости в выручке от реализации снизится на 3,1%. Изменится в сторону уменьшения доля операционных расходов.

ЗАКЛЮЧЕНИЕ

Кредитование является методом финансирования потребностей компании на условиях платности, срочности и возвратности. Потребность в кредитных ресурсах возникает в том случае, когда собственных и приравненных к собственным средствам источников не хватает для покрытия потребностей и обязательств компании.

Предоставленные кредиты компаниям ускоряют процесс приобретения ТМЦ, на стадии реализации товаров они являются ускорителями сбытовых операций, недопущения излишков вложений в фонды обращения. Главным участком приложения кредита является производственная стадия кругооборота. Кредиты привлекаются и с целью формирования необходимых производственных запасов, и с целью вложений в производственные затраты. Они способствуют более оптимальной загрузке средств в производственном цикле и намного ускоряет их движение.

За анализируемый период времени доля дебиторской задолженности ОАО «МТС» (Санкт-Петербург) растет: в 2009г. она составляла 79%, в 2010г. выросла до 83,9%, а в 2011г. достигла 84,7%. Растет отвлечение средств (в виде дебиторской задолженности) из оборота компании. Увеличивается косвенное кредитование средствами данной компании неплательщиков. ОАО «МТС» (Санкт-Петербург) понесла убытки от обесценивания задолженности дебиторов. Оборачиваемость ДЗ, по которой платежи ожидаются в течение 12 месяцев, растет. Снижается отвлечение средств компании в расчёты сроком до 12 месяцев. Компания не несёт потери от обесценивания задолженности. Удельный вес денежной наличности снижается, что говорит о неритмичной работе компании.

Проведенная оценка эффективности кредитной политики ОАО «МТС» показала важность внедрения в организационную структуру компании специального отдела работы с кредиторами.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Баканов М.И. Теория экономического анализа: Учебник / М.И Баканов, М.В. Мельник, А.Д. Шеремет. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. - 536 с.

. Басовский Л.Е. Финансовый менеджмент: Учебник - М.: ИНФРА-М, 2003. - 240 с. - (Серия "Высшее образование").

. Бланк Т.А. Управление финансовой стабилизацией предприятия.2-е издание. Энциклопедия финансового менеджера в 4 томах. Том 4./ Т.А.Бланк − Изд-во «Омега-Л», 2008. − 512 с.

. Володин А.А. Управление финансами (финансы предприятий). - М.: ИНФРА-М, 2006. - 657 с.

. Гаврилина Н.Е. Основы финансов и кредита / Н.Е. Гаврилина, Е.Н. Дербенева. - Ростов н/Д: Феникс, 2007. - 224 с.

. Гаврилова А.Н. Финансовый менеджмент: Учеб. пособие. - М.: Финансы и статистика, 2006. - 336 с.

. Елизаров Ю.Ф. Экономика организаций (предприятий).3-е издание / Ю.Ф. Елизаров − Изд-во «Экзамен», 2008. − 495 с.

. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: "Интел-Синтез", 1994 - 186 с.

. Ионова А.Ф. Финансовый анализ / А.Ф. Ионова, Н.Н Селезнёва − Изд-во «ТК Велби», 2006. − 624 с.

. Краткосрочная финансовая политика на предприятии: учебное пособие / С.А. Мицек. - М.: КНОРУС, 2007. - 248 с.

. Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика. Учебное пособие. - Издат. М.: Вузовский учебник. 2009. - 288 с.

. Пещанская И.В. Финансовый менеджмент: краткосрочная финансовая политика. Учебное пособие для вузов. - М.: Экзамен, 2005. - 254 с.

. «Управленческий учет и финансы», №2, 2007 г.

. Щербаков В.А. Краткосрочная финансовая политика: учебное пособие / В.А. Щербаков, Е.А. Приходько. - 2-е изд., стер. - М.: КноРус, 2007. - 272 с.

. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. Учеб. пособие. - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2006. - 478 с.

|

|

|