|

Методика аудита денежных средств.

|

|

|

|

Задачи, информационное обеспечение и последовательность аудита.

Основная цель проверки денежных средств состоит в установлении законности, достоверности и целесообразности совершения операций с денежными средствами и правильности отражения их в учете. В задачи аудита денежных средств входят:

3.1. Ознакомление с условиями хранения наличных денег и обеспечение их сохранности.

3.2. Изучение правильности документального оформления операций по приходу и расходу денежных средств, ведению кассовой книги и учету кассовых операций.

3.3. Проверка соблюдения кассовой дисциплины, полноты и своевременности оприходования наличности в кассу.

3.4. Соблюдение порядка выдачи и возврата в кассу подотчетных сумм, целевого использования полученных в банке денежных средств.

3.5. Соблюдение лимита кассовой наличности и установленных правил расчетов наличными деньгами с юридическими лицами.

3.6. Определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия, правильности отражения их в учете.

3.7. Проверка состояния расчетно-платежной дисциплины по заключенным договорам.

Основным нормативным документом по учету денежных средств является "Положение о ведении кассовых операций в национальной валюте в Украине".

Источниками информационного обеспечения для проверки денежных средств служат:

- приходные и расходные кассовые ордера с оправдательными документами;

- журнал регистрации;

- кассовая книга;

- журнал-ордер и ведомость по счетам 30 – 35;

- выписки банка с платежными документами;

- Главная книга;

- баланс;

- отчет о движении денежных средств.

Приступая к проверке операций аудитору целесообразно провести тестирование по заранее подготовленному вопросу, по результатам которого дается оценка состояния учета и внутреннего контроля денежных средств и составляется программа аудиторской проверки кассовых банковских операций для целенаправленного сбора документов.

|

|

|

Доказательство аудитор получает с помощью приемов:

· участие в инвентаризации кассовой наличности;

· наблюдение за проведением кассовых операций;

· устный опрос;

· получение письменного подтверждения;

· проверка арифметических подсчетов;

· анализ полученных данных.

Аудит кассовых операций.

Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств действующим в Украине в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

Кассовые операции целесообразно проверять сплошным методом.

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

• инвентаризация кассы и обследование условий хранения денежных средств:

• проверка правильности документального оформления операций;

• проверка полноты и своевременности оприходования денежных средств;

• аудиторская проверка правильности списания денег в расход;

• проверка соблюдения кассовой и финансовой дисциплины;

• проверка правильности отражения операций на счетах бухгалтерского учета;

• оформление результатов проверки.

При составлении программы проверки следует оценитьэффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации.

|

|

|

Прибыв на место проверки, аудитор может сразу провести инвентаризацию денежных средств, хранящихся в кассе. Ее проводят в присутствии кассира и главного бухгалтера организации. Результаты инвентаризации оформляют актом, который подписывают кассир и главный бухгалтер организации. Акт является письменным аудиторским доказательством, и его данные необходимы аудитору для дальнейшей проверки.

Одновременно с инвентаризацией проводится проверка условий хранения денежных средств, в ходе которой, аудитору необходимо выяснить:

• обеспечена ли сохранность денег при доставке из банка;

• имеется ли для хранения денег и других ценностей в кассе сейф или несгораемый шкаф;

• застрахована ли касса организации;

• соблюдаются ли правила хранения ключей от сейфа;

• соблюдается ли установленный лимит хранения денежной наличности по отдельным датам.

Деньги могут поступать в кассу из банков, от работников организации в оплату каких-либо услуг, как остатки неиспользованных авансов и др.

Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки идентичных сумм, записанных в корешках чеков, и выписок банка. Чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Направления использования денежных средств и их целевое назначение организация определяет по своему усмотрению.

Аудитор должен тщательно проверить полноту оприходования выручки от реализации продукции основного производства, услуг вспомогательных и обслуживающих производств, жилищно-коммунального хозяйства. При этом следует сверить записи в кассовой книге, приходных кассовых ордерах с отчетами, накладными и счетами по реализации продукции (работ, услуг).

Аудиторская практика показывает, что наибольшее число нарушений при расходовании средств из кассы связано с денежными выплатами работникам и подотчетными суммами. Заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, которые подписывают руководитель организации и главный бухгалтер. При проверке правильности выплаты денег по платежным ведомостям следует установить, все ли внесенные в них лица являются работниками данной организации. Для предупреждения подобных нарушений отдел кадров должен визировать платежные ведомости до выплаты денег по ним.

|

|

|

Все случаи неполного набора документов по кассовым операциям должны быть зафиксированы аудитором. По ним подсчитывают итог, который соизмеряют с кредитовым оборотом посчету 30 "Касса".

При аудиторской проверке следует учитывать возможные нарушения при ведении операции с наличностью. Основные нарушения – это злоупотребления, кражи, ошибки в учете кассовых операций, которые можно проклассифицировать следующим образом:

1. Прямая кража денежных средств:

* ничем не скрытая;

* скрытая неоформленными документами и расписками.

2. Неоприходование и присвоение денежных средств, которые не поступили из банка или от разных юридических и физических лиц по приходным ордерам.

3. Излишнее списание денег по кассе:

* повторное использование одних и тех же документов;

* неправильный подсчет итогов в кассовых документах и отчетах;

* списание сумм без основания или по фальсифицированным документам;

* подделка в законно оформленных документах с увеличением суммы списания.

4. Присвоение сумм, законно начисленных разным лицам и организациям:

* присвоение депонированной зарплаты;

* присвоение средств, которые принадлежат другим опганизациям;

5. Расчеты суммами наличных денежных средств, которые превышают граничную величину:

- с другими юридическими лицами и предприятиями, действующими без создания юридического лица;

- которые поступают в кассу предприятия, которое проверяется.

6. Расчеты с населением наличностью за готовую продукцию:

- без применения реестраторов расчетных операций;

- без реестрации реестраторов расчетных операций в налоговой службе.

7. Превышение лимита наличности в кассе на конец дня.

8. Несвоевременные отчеты подотчетных лиц по использованным денежным средствам.

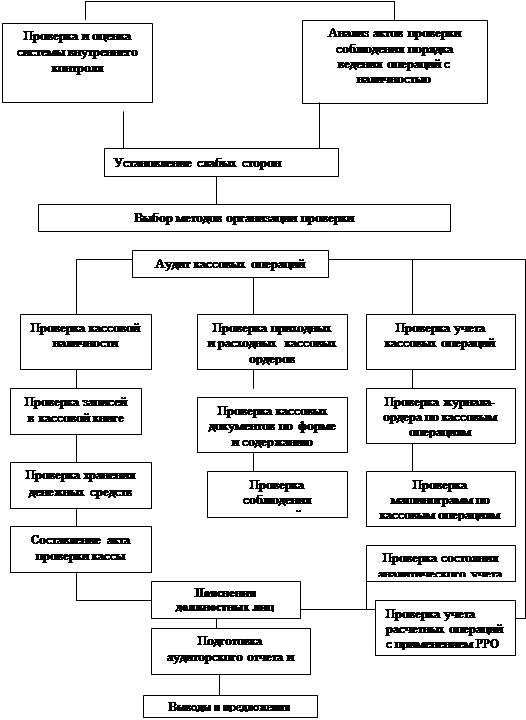

Порядок проведения аудита кассово-расчетных операций показан на рис.1.

Аудит кассовых операций

Аудит кассовых операций

Рис.1. Порядок проведения аудита денежных средств в кассе

|

|

|