|

Технико-экономическое обоснование инвестиционного проекта

|

|

|

|

Реализацию инвестиционного проекта планируется осуществлять в несколько этапов (табл. 5.1).

Таблица 5.1 – Характеристика этапов реализации проекта

| № | Этап | Содержание этапа | Длительность этапа |

| Заключение контрактов на поставку оборудования, изготовление нестандартного оборудования и оснастки Преддоговорная работа | 2 месяца | ||

| Подготовка | Ремонт и подготовка производственных и резервных помещений Покупка и установка оборудования и оснастки Завершение формирования штата Обучение персонала Отработка технологического процесса Заключение договоров на поставку приборов Формирование сбытовой сети, заключение договоров с дилерами Проведение рекламной кампании Формирование запасов сырья и комплектующих | 4 месяца | |

| Выход на проектную мощность | Выпуск продукции с постепенным увеличением объемов продаж | 3 месяца |

Для реализации инвестиционного проекта потребность в финансовых ресурсах и их источников:

– объём капитальных вложений, необходимых для реализации проекта, составляет 334,5 млн. рублей.

Расчёт периода окупаемости проекта:

– планируемая прибыль по работе участка из расчёта за 1 год составляет 114,6 млн. руб.

– объем капитальных вложений – 334,5 млн. руб.

Период окупаемости проекта: 334,5 / 114,6 = 2,9 года.

Финансирование проекта планируется осуществлять за счет собственных средств и средств инновационного фонда Минского областного исполнительного комитета.

Затраты на формирования оборотного капитала были оценены в результате расчетов как стоимость запасов материалов, а также готовой продукции плюс дебиторская задолженность покупателей плюс минимально-необходимый свободный остаток денежных средств минус кредиторская задолженность.

|

|

|

Для реализации плана предприятию необходимо произвести инвестиции в основной капитал по приобретению машин и оборудования в сумме 552,0 млн. руб. (таблица 5.2), а также расходы на приобретение инструмента и спецодежды в сумме 56,0 млн. руб.

Таблица 5.2 – Расчет стоимости основных средств

| № п/п | Наименование объекта основных средств | Кол- во, шт. | Цена без НДС, млн.руб. | Стоимость без НДС млн.руб. | Стоимость с НДС млн.руб. |

| Машина зерноочистительная универсальная МЗУ-40 | 26,6 | 31,9 | 38,6 | ||

| Плазменная установка | 40,0 | 96,0 | 96,0 | ||

| Установка для сборки изделий | 177,7 | 213,3 | 213,3 | ||

| Специальный погрузчик | 30,6 | 36,7 | 172,5 | ||

| Наборы специнструмента | 2,5 | 7,6 | |||

| Нормокомплект | 12,0 | 24,0 | |||

| ИТОГО: | 552,0 |

Исходя из анализа технического состояния основных фондов предприятия, учитывая фактический, моральный и физический его износ, данных бухгалтерского баланса, в филиале разработана подробная программа перевооружения и обновления производства на 2017 год и последующие периоды до 2018 года.

Произведен расчет потребности в необходимых средствах.

Таблица 5.3 – Перечень мероприятий по модернизации и объемы финансирования на планируемый год

| Наименование инвестиционного проекта | Объем Инвестиций | в том числе в 2017 году | Источники финансирования |

| Модернизация зерносушильного комплекса | 334,5 млн. руб. | 334,5 млн. руб. | Собственные средства |

По проекту модернизации зерносушильного комплекса планируется приобретение машины зерноочистительной универсальной МЗУ-40 (изготовитель «РУП «Сморгонский завод оптического станкостроения»), стоимость установки 334,5 млн. руб.

Прогнозируемый поток денежных средств в таблице 5.4:

Таблица 5.4 – Прогнозируемый поток денежных средств проекта

| № п/п | Объем продукции, тыс.руб. | Прогнозы | ||||||||

| Прогн. | Сумма | Прогн. | Сумма | Прогн. | Сумма | |||||

| 1. | собственная потребность | |||||||||

| 2. | внутренний рынок | |||||||||

| 3. | ближнее зарубежье | 32236,8 | 52822,8 | |||||||

| 4. | дальнее зарубежье | 17958,4 | 29426,4 | |||||||

| Итого: | 75675,2 | 94989,2 | ||||||||

|

|

|

Проект имеет положительную чистую приведенную стоимость, достаточно короткий срок окупаемости, внутреннюю норму рентабельности выше ставки дисконтирования и индекс доходности инвестиций больше единицы, что свидетельствует о достаточно высокой эффективности проекта.

Расчёт периода окупаемости проекта:

– планируемая прибыль по работе из расчёта за 1 год составляет 114,6 млн. руб.

– объем капитальных вложений – 334,5 млн. руб.

Период окупаемости проекта:

334,5 / 114,6 = 2,9 года.

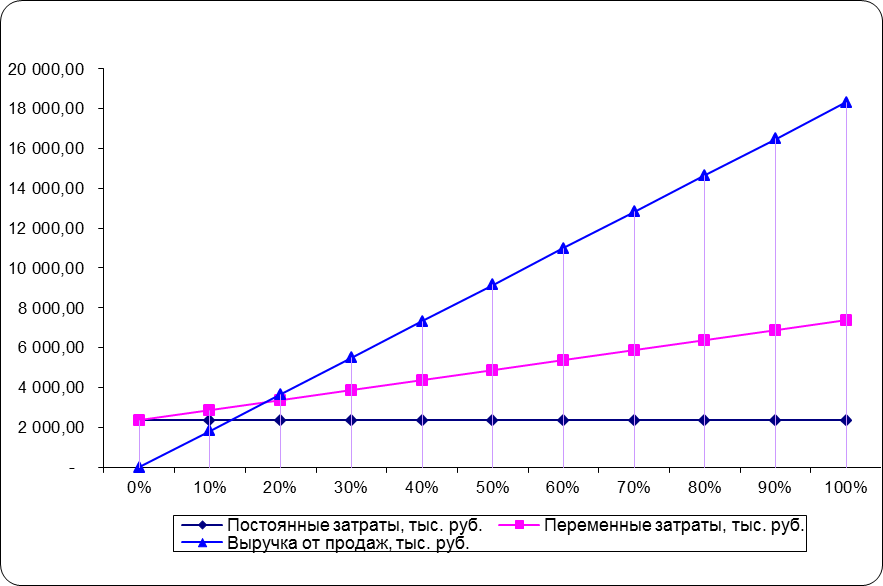

Точка безубыточности отражает риск получения предприятием убытка за счет утраты доли рынка (снижения объемов производства) (рисунок 5.1).

Согласно экономической теории, точка безубыточности рассчитывается делением суммы постоянных затрат за период на контрибуционную маржу.

Рисунок 5.1 – График безубыточности проекта

В белорусской практике в расчет точки безубыточности целесообразно внести некоторые коррективы, а именно:

– к переменным затратам добавить налоги, начисляемые в проценте от выручки и относимые на себестоимость или на прибыль до налогообложения;

– к постоянным затратам добавить налоги (кроме начисляемых в проценте от выручки) и относимые на себестоимость или на прибыль до налогообложения.

Данный проект является целесообразным и прибыльным.

|

|

|