|

Операционный леверидж и его эффект

|

|

|

|

Если фирма сталкивается с высокими постоянными затратами, то говорят, что она имеет высокий уровень операционного левериджа (operating leverage). В физике слово «leverage» (рычаг) подразумевает механизм для подъема большой тяжести с применением малой силы. В политике, если у людей есть «leverages» (рычаги влияния), их негромкое слово или незаметное действие может многое изменить. С точки зрения бизнеса высокая степень операционного левериджа, при прочих равных условиях, подразумевает, что относительно небольшое изменение в объемах продаж приводит к большим изменениям в величине прибыли и рентабельности собственного капитала (Return on Equity, ROE).

Одним из самых доступных методов управления текущей (основной) деятельностью предприятия служит операционный анализ, осуществляемый по схеме: «издержки – объем продаж – прибыль» (Cost – Volume – Profit). Данный метод позволяет выявить зависимость финансового результата (прибыли) от изменения цены, издержек, объема производства (продаж) товаров.

Основные элементы операционного анализа – пороговые показатели текущей деятельности предприятия: критический объем производства (реализации продукции), порог рентабельности и запас финансовой прочности. Практически все они связаны с понятием маржинального дохода, который характеризует результат от реализации продукции после возмещения переменных издержек.

В финансовом менеджменте операционный анализ тесно связан с понятием операционного левериджа, расчет которого базируется на вычислении силы его воздействия:

СВПР =  , (1.1)

, (1.1)

где СВПР – сила воздействия производственного (операционного) рычага (левериджа), коэффициент; МД – маржинальный доход; П – прибыль.

|

|

|

Чем выше значение силы воздействия операционного левериджа, тем больше предпринимательский риск, связанный с деятельностью данного предприятия. На практике рассматривают следующие ситуации.

1 Маржинальный доход (МД) равен 0. В данном случае выручка от

реализации покрывает только переменные издержки, т.е. предприятие работает с убытком в размере постоянных издержек.

2 Маржинальный доход больше 0, но меньше постоянных издержек. В этом случае выручка от реализации покрывает переменные издержки и часть постоянных.

3 Маржинальный доход равен постоянным издержкам. В данном

варианте выручка от реализации достаточна, чтобы компенсировать все издержки (постоянные и переменные). При этом предприятие не имеет прибыли (она равна нулю).

4 Маржинальный доход больше постоянных издержек. В этом случае деятельность предприятия прибыльна. Из выручки от реализации продукции не только возмещают все издержки, но и формируют прибыль (прибыль больше 0).

Эффект операционного левериджа выражается в том, что любое изменение выручки от реализации продукции приводит к еще более интенсивному изменению финансового результата (прибыли или убытка). Действие эффекта связано с неодинаковым влиянием переменных и постоянных издержек на финансовый результат при изменении объема производства продукции (продаж) в данном релевантном периоде.

Соотношение постоянных и переменных издержек, которое позволяет использовать механизм производственного рычага с различной интенсивностью влияния на прибыль предприятия, выражается коэффициентом данного рычага. Его определяют по формуле:

Кпр =  , (1.2)

, (1.2)

где Кпр – коэффициент операционного левериджа; СИ – постоянные (стабильные) издержки; ОИ – общие издержки.

Чем выше значение этого коэффициента, тем в большей степени предприятие способно ускорить темпы прироста прибыли по отношению к темпам прироста объема производства (продаж). Иными словами, при идентичных темпах прироста объема производства продукции предприятие, которое имеет более весомый коэффициент операционного левериджа (при прочих равных условиях), всегда будет в большей степени увеличивать сумму прибыли по сравнению с предприятиями, имеющими более низкое значение данного коэффициента.

|

|

|

Конкретное соотношение прироста суммы прибыли и величины объема производства (продаж), достигаемое при установленном значении коэффициента операционного левериджа, характеризуют параметром «эффект операционного левериджа». Стандартная формула для вычисления этого показателя имеет вид:

ЭОЛ =  , (1.3)

, (1.3)

где ЭОЛ – эффект операционного левериджа; АП – темп прироста прибыли, %; АОП – темп прироста объема продаж, %.

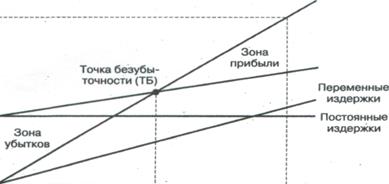

Рисунок 4 – Формат линейного графика безубыточности

Критический объем производства (пороговую величину выручки от реализации, при которой прибыль равна 0) устанавливают по формуле:

ОПк =  , (1.4)

, (1.4)

где ОПК – критический объем производства в физическом выражении; СИ – постоянные (стабильные) издержки; Кмд – коэффициент маржинального дохода.

Если порог рентабельности пройден (прибыль больше 0), то доля постоянных издержек в суммарных затратах снижается и сила воздействия операционного левериджа падает. Наоборот, повышение удельного веса постоянных издержек в суммарных затратах усиливает воздействие операционного левериджа.

Наибольшего положительного воздействия этого рычага достигают в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего роста объема производства продукции (продаж) и удаления от точки безубыточности (предела безопасности) эффект операционного левериджа начинает снижаться. Это означает, что каждый последующий процент прироста объема производства будет приводить к все меньшему приросту массы прибыли. Однако темпы прироста прибыли всегда будут выше, чем темпы прироста объема производства (продаж).

Необходимо отметить, что эффект операционного левериджа проявляется только в определенном релевантном периоде – это связано с тем, что издержки остаются относительно стабильными лишь на протяжении короткого периода времени (лага). Как только предприятие значительно увеличит объем производства, то произойдет существенный рост постоянных издержек, и оно вынуждено будет преодолевать новую точку безубыточности. После такого подъема постоянных издержек, который изменяет значение коэффициента операционного левериджа, его эффект проявляется применительно к новым условиям хозяйствования.

|

|

|

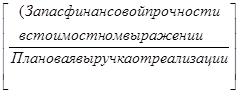

Величина запаса финансовой прочности (в денежном выражении) определяется как разница между плановой (фактической) выручкой от реализации и пороговой ее величиной, а запас финансовой прочности (ЗФП) в процентах устанавливают по формуле:

ЗФП(процент)=  *100% (1.5)

*100% (1.5)

Данный параметр свидетельствует о том, на сколько процентов предприятие может выдержать снижение выручки от реализации продукции без серьезной угрозы для своего финансового положения, т.е. сохранит ли оно свою финансовую устойчивость и платежеспособность на прежнем уровне. Рекомендуемое минимальное значение запаса финансовой прочности должно составлять 10%.

Финансовый результат деятельности предприятия с низким уровнем постоянных издержек (15–20%) в меньшей степени зависит от изменения физического объема производства. Наоборот, предприятие с высокой их долей (25–30%) вынуждено в значительно большей мере опасаться падения объема производства и продаж.

В случае снижения выручки от реализации (за счет уменьшения объема производства) сила воздействия производственного рычага характеризует возможную потерю прибыли (или увеличение убытка). В особо трудное положение попадает то предприятие, у которого в условиях спада производства убытки превышают маржинальный доход, т.е. показатель операционного левериджа по модулю ниже единицы. Увеличение выручки от реализации на таком предприятии влечет за собой снижение убытков в меньшей степени, чем вызвавший их рост объема производства. Напротив, предприятие, имеющее убытки ниже маржинального дохода, быстрее выйдет из кризисного состояния, поскольку аналогичный рост объема продаж вызовет более интенсивное снижение убытков.

|

|

|

Операционный анализ показывает также чувствительность, т.е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и сбыта продукции, в частности помогает ответить на вопрос: насколько можно изменить объем продаж без потери прибыли? Ответ на данный вопрос связан со сложившейся ситуацией. В современных условиях на первый план выходит не проблема роста массы прибыли, а ее сохранение в заданных предприятием параметрах, обеспечивающих оптимальное соотношение между производственными затратами и социальными выплатами, а также величиной налоговых платежей. Часто эти ограничения не соответствуют даже максимально возможному уровню прибыли.

В основу анализа чувствительности положен объем производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей: постоянных издержек, переменных издержек и цены за единицу продукции. Влияние указанных факторов определяют на основе специальных расчетов.

|

|

|

12 |