|

Паевые инвестиционные фонды (ПИФ).

|

|

|

|

Управление личными финансами.

Принцип: деньги должны работать

Неинвестиционные суммы – это страховые средства на черный день, это деньги, на случай ДТП и т.п. случаи, т.е. на непредвиденные расходы, наша подушка безопасности. Необходимо иметь такие деньги. Рекомендуемая сумма 30-300 т.р.

· Это сумма должна работать, пока мы ей не воспользовались;

· Должна быть ликвидной, т.е. доступной и ей можно воспользоваться без штрафных санкций.

Виды:

· Накопительные счета

· Карта с начислением процентов (круглосуточный доступ, начисления кэшбэков-возврат части потраченных средств)

· Депозит с неснижаемым остатком (хорошие ставки 14-19%)

Оптимизация текущих финансов.

См. в приложении.

Сравнить условия можно на сайтах banki.ru, сравни.ру, РБКQuote.

Распоряжение накоплениями.

Суммы от 300т.р. до 3 млн и более.

Дополнительно к накоплениям нужно иметь страховую сумму, равную сумме ежемесячного дохода. Зачем? Потому что в случае чего Вам не нужно дергать накопления, терять проценты, дополнительные привилегии по ним, уменьшать эту сумму. Это сумма, которая будет только расти.

Варианты инвестирования:

· Депозиты

Если сумма до 100 т.р.- хранить в рублях.

Если от 300 т.р. – держите в разных валютах

Основное преимущество рубля по сравнению с долларами\евро – это высокие ставки.

Ставки в рублях на 2015 год в крупнейших банках – от 14% чем меньше банк тем выше ставка (до 20%).

Ставки по валюте ниже в 2-3 раза.

Основное правило при выборе банка: банк должен входить в систему страхования вкладов.

Делите крупные суммы на несколько вкладов или банков.

Выбирайте банки с максимальным доходом.

· Валюта

Выгодно при нестабильной ситуации в экономике страны. При повышении других валют в рублях мы получаем двойной доход.

|

|

|

Учитывайте изменчивость рынка, чтобы в момент получения денег (если вы держите деньги в валюте) рубль не был укреплён, т.к. это означает потерю денег.

Рассчитывайте инвестиции на несколько лет. 30-50% инвестиций держите в валюте.

Ставки по валютным вкладам:

Россия – 8-9%, в стабильные периоды – 4-6%

США – 1%

Валюта имеет конверсионные издержки.

· Сберегательный сертификат

Ставка выше, чем по вкладу, но нет участия в Страховании вкладов

Индивидуальный инвестиционный счёт.

ИИС стимулирует уход инвестиционных денег с банковских депозитов, а также активные инвестиции населения в ценные бумаги.

Программа подходит для инвестиций от 3-х лет.

Открывается ИИС у брокера (только один счет). Максимальный вычет ограничен суммой 400 т.р. в год.

Нужно покупать ценные бумаги (акции, облигации).

2 варианта получить налоговую льготу по такому счету:

· За полученные доходы от ценных бумаг, лежащих на счете 3 года, налог не берётся. Если д.с. снять раньше, чем 3 года, то налог платится.

· Стандартный налоговый вычет, как при вычете на квартиру, обучение и т.д.

13% от 400т.р. – 52 т.р.

Необходимо каждый год покупать ценные бумаги в размере 400 т.р. и снимать 13% с них налоговый вычет.

В итоге получаем:

Возврат 13% налога, доход по облигациям 16%,т.е. 29% дохода

Также существуют безрисковые государственные облигации РФ = 26% в год

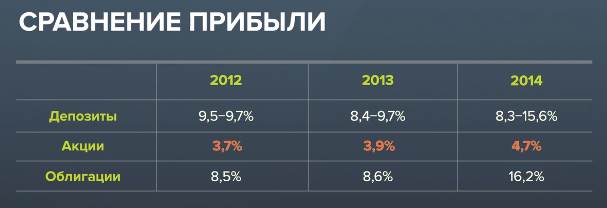

Акции.

Доход от акций получается за счёт:

- роста стоимости, продажи

- дивиденды от прибыли

Индекс роста ММВБ

2012 – 5%, 2013 - -6%, 2014 - -7%

Дивидендная доходность индекса ММВБ за 2014 год составила 4,7%, т.к. держателям акций не заплатили ничего.

Облигации и депозиты приносят более стабильный доход, чем акции.

Паевые инвестиционные фонды (ПИФ).

Варианты инвестиций:

1. Доверительное управление (от 1 млн.)

2. ПИФ (от 10-30 т.р.)

|

|

|

Нужны для тех, кто не хочет вникать в управление финансами.

За последние 5 лет максимальная доходность составляет более 300% (каждый год в течение 5 лет – 25%)

Нужно иметь ввиду, что сверхприбыльных ПИФов немного, лидеры за один год и 5 лет – это разные ПИФы.

Планируя возможную прибыль, учитывайте период инвестирования. Если хотим вложиться на 2 года, то ищем ПИФы, которые были успешны в течение краткосрочного периода.

Вклады в ПИФах не застрахованы государством. Не используйте агрессивные стратегии, не имея «подушки безопасности».

С ПИФами можно ознакомиться на сайтах: investfunds.ru, nlu.ru, РБК.

|

|

|