|

Уровень и динамика рентабельности продукции и прибыльность продаж

|

|

|

|

2.1 Основные виды продукции, планируемые к выпуску в 2007 году

Планом предусмотрено изготовление станков металлорежущих промышленного назначения 34 ед. на сумму 3133 млн. руб. и станков бытового назначения 149 ед. на сумму 294 млн. руб. с общим объемом промышленной продукции в фактических ценах 8900 млн. руб.

Производство металлорежущих станков в 2007 году будет представлено следующими видами: горизонтально- и вертикально-протяжные, ножовочно-отрезные, круглопильно-отрезные, ленточно-отрезные.

Из общего объема промышленной продукции в 2007 году поставки на экспорт составят около 807 тыс. долл. США, с приростом к уровню 2006 г. на 86,4%. По итогам работы за 2006 год запасы готовой продукции в стоимостном выражении составят около 1,1 млрд. руб. На конец 2007 года запасы прогнозируются в объеме 1336 млн. руб.

Прогнозные значения выпуска промышленной продукции по товарам - представителям по РУП "Станкостроительный завод им. С.М. Кирова" представлены в таблице 1.1

Таблица 1.1 Выпуск промышленной продукции

| Код отрасли | Товар - представитель | Ед. изм. | Объем в натуральном выражении | ||

| 2005 г. | 2006 г. | 2007 г. (прогноз) | |||

| 142104 | Станки металлорежущие | шт. | 20 | 25 | 33 |

| 142204 | Станки деревообрабатывающие | шт. | 12 | 131 | 149 |

| 144104 | Узлы и детали к тракторам | млн. р. | 893 | 2118 | 3144 |

| 148114 | Сварные металлоконструкции | тн. | 410 | 790 | 950 |

| 142914 | Поковки | тн. | 52 | 55 | 66 |

Как видно из таблицы 2.1 за отчетный период (2006 г) выпуск промышленной продукции значительно возрос. Особенно это касается деревообрабатывающих станков, объем которых вырос почти в 11 раз. Также значительно возросло производство узлов и деталей к тракторам. Дальнейшим направлением производственной деятельности завода является разработка и постановка на производство металлорежущих станков отрезной и протяжной групп с более высокими технико-экономическими характеристиками в целях восстановления их спроса на внутреннем и внешнем рынках сбыта.

|

|

|

Для выполнения намеченных показателей на заводе произведена реструктуризация основного производства с созданием заготовительного, механо-сборочного производства. Это позволило перераспределить численность и улучшить управляемость.

В таблице 1.2 приведены основные показатели по объему экспорта и импорта продукции.

Таблица 1.2 Объем производства экспорта и импорт продукции

| Показатели

| Единица измерения

| 2005г. тыс. долл. | 2006г. тыс. долл. | 2007г. (прогноз) тыс. долл.

| Индексы изменения,% | |

| 2006г. к2005г. | 2007г. к 2006г. | |||||

| ОБЪЕМ ЭКСПОРТА | тыс. долл. % | 1029 236.0 | 433 42 | 807 186.4 | 42 | 186.4 |

| Производство осн. прод. | ||||||

| Протяжные станки (шт) | ||||||

| В натуральном выражении | в соотв. ед. нзм. | 9 | 6 | 7 | 66,7 | 116.7 |

| На экспорт - всего | тыс. долл. | 792 | 213 | 615 | 26,9 | 288.7 |

| Из него | ||||||

| В страны СНГ - всего | тыс. долл. | 316 | 213 | 615 | 67,4 | 288.7 |

| В Россию | тыс. долл. | 316 | 161 | 415 | 50.9 | 257,8 |

| В страны дальнего заруб. | тыс. долл. | 476 | - | - | - | |

| Ленточно-отрезные и другие станки (шт) | ||||||

| В натуральном выражении | в соотв. ед. изм. | 6 | 7 | 8 | 116.7 | 114.3 |

| На экспорт - всего | тыс. долл. | 237 | 220 | 192 | 92,8 | 87,3 |

| Из него: | ||||||

| В страны СНГ - всего | тыс. долл. | 237 | 220 | 192 | 92.8 | 87.3 |

| В Россию | тыс. долл. | 223 | 220 | 192 | 98.7 | 87,3 |

| В страны дальнего заруб. | тыс. долл. | - | ||||

| Прочие виды экспорта | в соотв. ед. изм. тыс. долл. | - | 1 | |||

| Объем импорта | тыс. долл. % | 55 78.8 | 55 10О.0 | 59 107.0 | 100,0 | 107.0 |

| Валютные поступления | тыс. долл. % | 983 172.2 | 482 49 | 807 167,4 | 49 | 167,4 |

За отчетный год (2006 г) получена балансовая прибыль 1588 млн. прибыль от реализации продукции - 520 млн. руб., чистя прибыль (убыток) - 587 млн. руб. За отчетный год темп роста производительности труда составил 135,8%, средняя зарплата работающих возросла с 383,0 тыс. руб. до 481,0 тыс. руб. или на 125,6%.

|

|

|

В отчетном году приняты меры по снижению фактического коэффициента запасов готовой продукции с 2,6 на 1,73, при доведенном по заданию 1,8.

Увеличено поступление денежных средств на расчетный счет с 5,4 млрд. руб. в 2005 году до 6,3 млрд. руб. в текущем году.

За 2006 год кредиторская задолженность снизилась с 9366 млн. руб. до 8724 млн. руб., в том числе задолженность по налогам в бюджет на 01.01.2007 г.4200 млн. руб., фонд социальной защиты 319 млн. руб. и платежи за энергоносители 1413 млн. руб.

Динамика выполнения прогнозных показателей сравнении с установленным заданием на 2006 следующими данными, которые представлены в таблице 1.3

Таблица 1.3 Выполнение прогнозных показателей

| № п/п | Наименование показателей | Ед. изм. | По заданию | Фактически |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Продукция промышленности | % | 113,3 | 127,8 |

| 2 | Производство потребительских товаров | % | 109,0 | 110,1 |

| 3. | Экспорт | % | 113,0 | 42,1 |

| 4. | Импорт | % | 110,0 | 78,2 |

| 5. | Доля сертифицированной продукции в общем объеме промышленного производства | % | 3,0 | 9,2 |

| 6. Снижение уровня материалоемкости | % | -1.5 | + 10,8 | |

| 7. | Уровень рентабельности РП | % | 8,0 | 8,0 |

| 8. | Показатель по энергосбережению | % | -10 | -19,0 |

| 9. | Затраты на 1 руб. произведенной продукции | руб. | 0,97 | 0,88 |

| 10. | Объем инвестиций в основной капитал | млн. руб. | 285 | 122 |

| 11. | Задание по снижению запасов готовой продукции | коэфф | 1,8 | 1,73 |

| 12. | Удельный вес новой продукции в объеме промышленного производства | % | 25,0 | 28,2 |

| 13 | Темп роста объема платных услуг населению через все каналы связи | % | 102,1 | 114,3 |

Показатели рентабельности продукции отражают эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

, (1.1)

, (1.1)

где Рп - рентабельность продукции;

Пб - валовая прибыль от реализации продукции за год;

С - полная себестоимость реализованной продукции.

Получаем следующие данные:

|

|

|

;

;

;

;

;

;

Из произведенных расчетов мы видим, что рентабельность продукции снизилась до 1,75% в 2005 году, против 3,53% - в 2004 году, т.е. прибыль с каждого рубля реализованной продукции снизилась на 1,78 копеек. Но уже в 2006 году рентабельность продукции значительно увеличилась по сравнению с двумя годами ранее.

По сравнению с 2005 годом она выросла на 4,48%, т.е. прибыль, получаемая с каждого рубля затраченного на производство и реализацию продукции, увеличилась на 4,48 копейки и составила 8,01 копейки.

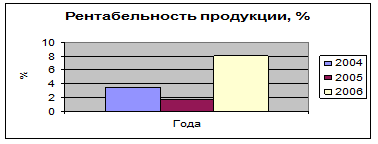

Динамика изменения уровня рентабельности продукции представлена на рис.1.1

Рис.1.1 Рентабельность продукции по годам, %

Следующим показателем будет рентабельность продаж (оборота).

Рассчитывается он следующим образом:

, (1.2)

, (1.2)

где  - рентабельность продаж (оборота);

- рентабельность продаж (оборота);

- чистая прибыль предприятия за год;

- чистая прибыль предприятия за год;

- выручка от реализации продукции.

- выручка от реализации продукции.

Рассчитываем рентабельность продаж за анализируемые годы.

;

;

;

;

.

.

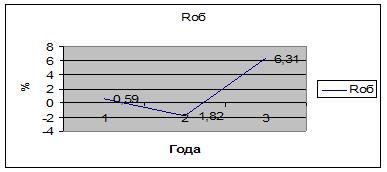

Из произведенных расчетов мы видим, что рентабельность продаж в 2004 году составила 0,59%, а в 2005 году предприятие работало в убыток, рентабельность составила - 1,82%, т.е. убыток с каждого рубля реализованной продукции составил 2,41 копеек.

Понижение рентабельности продаж говорит о том, что руководство предприятия должно пересмотреть отпускную цену продукции в сторону увеличения или пересмотреть в сторону уменьшения расходов связанных, с производством и реализацией продукции, отнесенные на себестоимость.

Зато уже в 2006 году рентабельность продаж составила 6,31%, т.е. прибыль с каждого рубля реализованной продукции по сравнению с 2005 годом составила 8,12 копейки. За анализируемые три года наиболее большая рентабельность была в 2006 году, а самая низкая (отрицательная) в 2005 году.

График изменения рентабельности продаж представлен на рис.1.2.

Рис.1.2 Рентабельность продаж по годам, %

Следующим показателем является прибыльность продукции.

Прибыльность продукции рассчитывается как отношение валовой прибыли за год к выручке от реализации продукции:

|

|

|

, (1.2)

, (1.2)

где  - прибыльность продукции;

- прибыльность продукции;

- валовая прибыль от продукции за год;

- валовая прибыль от продукции за год;

Рассчитываем прибыльность продукции по годам.

;

;

;

;

.

.

Из приведенных результатов видно, что по сравнению с 2004 годом в 2005году уровень прибыльности продукции упал практически в 2 раза и составил 1,48%.

Однако в 2006 году этот показатель значительно возрос и составил 6,22%, т.е. прибыль с одного рубля реализованной продукции составила 6,22 копейки.

На рис.1.3 представлено изменение прибыльности продукции погодам.

Рис.1.3 Показатели прибыльность продукции

Доходность продукции, работы, услуги.

Этот показатель определяет размер выручки приходящейся на 1 рубль себестоимости продукции. Определяется как отношение выручки от реализации продукции к ее себестоимости:

, (1.3)

, (1.3)

где  - доходность продукции, работы, услуги.

- доходность продукции, работы, услуги.

Рассчитываем показатель по анализируемым годам.

Из приведенных расчетов видно, что доходность продукции в 2005 году уменьшилась на 7 копеек по сравнению с 2004 годом, а в относительном выражении на 6 %. Но уже в отчетном году доходность продукции возросла по отношению к предшествующему году на 10 копеек или на 8%, и по отношению к 2004 году на 13 копеек.

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции.

В связи с этим, при планировании ассортимента производимой продукции учитывается насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли.

, (1.4)

, (1.4)

где  - рентабельность товара;

- рентабельность товара;

- прибыль на единицу продукции, руб.;

- прибыль на единицу продукции, руб.;

- себестоимость единицы продукции, руб.

- себестоимость единицы продукции, руб.

Рассчитываем за анализируемые года.

Станок ленточно-отрезной МП6 - 1943.

Таблица 1.4 Показатели экономической эффективности станка (млн. руб.)

| Показатели | 2004 г. | 2005 г. | 2006 г. |

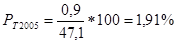

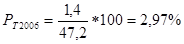

| Цена единицы | 47,2 | 48,0 | 48,6 |

| Себестоимость единицы продукции | 45,95 | 47,1 | 47,2 |

| Прибыль на единицу продукции | 1,25 | 0,9 | 1,4 |

;

;

;

;

.

.

Из приведенных результатов видно, что рентабельность данного вида станка не высокая. По сравнению с 2004 годом в 2005 рентабельность снизилась на 0,81%. Это связано с увеличением себестоимости продукции на 1,15 млн. руб., а также за счет увеличения цены единицы продукции. В следствии этих изменений снизилась прибыль на 0,35 млн. руб. В 2006 году рентабельность увеличилась на 1,06% по сравнению с 2005 годом и составила 2,97%. В первую очередь это связано с незначительным повышением себестоимости продукции и увеличением цены единицы продукции, следовательно увеличилась прибыль.

|

|

|

Конечным обобщающим результатом деятельности предприятия является чистая прибыль. Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала [5, с.9].

Расчет производится следующим образом:

, (1.5)

, (1.5)

где БП - балансовая прибыль;

∑Н - налоги, выплачиваемые из прибыли;

Ш - штрафы, пеня и прочие платежи, выплачиваемые из прибыли после налога в соответствии с национальным бухгалтерским учетом.

млн. руб.;

млн. руб.;

В 2005 году на заводе был убыток в размере 120 млн. руб.

млн. руб.

млн. руб.

За 2004 год завод получил всего 25 млн. руб. чистой прибыли. В 2005 году завод работал убыточно с отрицательной рентабельностью, в результате чего образовался убыток в размере 120 млн. руб. Принятые меры по реструктуризации кредиторской задолженности, предоставленной по Указу Президента Республики Беларусь от 13 января 2006 г. № 27, позволили за счет пополнения собственных оборотных средств обеспечить за 10 месяцев 2006 г. прирост объемов производства на 35% в сопоставимых ценах и в совокупности с другими организационными факторами по снижению издержек производства выйти на положительную рентабельность по товарной продукции с итогов за март, а по реализованной продукции - с итогов за май текущего года.

В 2006 году завод получил прибыли в размере 587 млн. руб., что в 7 раз больше чем в 2005 году.

Сравним полученные данные коэффициентов за анализируемые года и получим отклонение (таблица 1.5).

Таблица 1.5 Оценка доходности, прибыльности, рентабельности на РУП "Станкостроительный завод им. С.М. Кирова"

| Наименование | 2004 год | 2005 год | 2006 год | Отклонение 2005/2004гг (+; -) | Отклонение 2006/2005гг (+; -) |

| Рентабельность продукции,% | 3,53 | 1,75 | 8,01 | -1,78 | 6,26 |

| Рентабельность продаж (оборота),% | 0,59 | -1,82 | 6,31 | -2,49 | 8,13 |

| Прибыльность продукции,% | 2,81 | 1,48 | 6,22 | -1,33 | 4,74 |

| Доходность продукции, работы | 1,26 | 1, 19 | 1,29 | -0,07 | 0,10 |

| Рентабельность товара,% | 2,72 | 1,91 | 2,97 | -0,81 | 1,06 |

| Прибыль от реализации продукции, млн. руб. | 120 | 97 | 578 | -23 | 481 |

| Чистая прибыль (убыток) от реализации продукции, млн. руб. | 25 | -120 | 587 | -145 | 707 |

На основании рассчитанных показателей, указанных в таблице 2.5, рассмотрим результативность и экономическую целесообразность деятельности предприятия.

Анализ финансовых результатов работы предприятия за 2004, 2005 год показал, что, несмотря на рост выручки от реализации продукции на 54%, себестоимость ее возросла на 63%. Удельный вес затрат в стоимости реализованной продукции увеличился с 79,6% до 84,2%. Как следствие, удельный вес прибыли в реализованной продукции сократился на 1,4% по сравнению с 2004 годом.

Балансовая прибыль также уменьшилась на 9,7% по сравнению с предыдущим годом. Это произошло вследствие роста операционных и внереализационных расходов соответственно на 190% и на 3,2%, а также вследствие сокращения внереализационых доходов на 39%.

Но уже в 2006 году ситуация заметно изменилась. Выручка от реализации продукции в 2006 году выросла на 41%, а себестоимость выросла на 29%, что значительно меньше чем за прошлые годы. Удельный вес затрат в стоимости реализованной продукции уменьшился с 84,2% до 77,4%. Как следствие, удельный вес прибыли в реализованной продукции увеличился на 4,8% по сравнению с 2005 годом.

Балансовая прибыль также увеличилась на 319% по сравнению с предыдущим годом. Это произошло вследствие роста операционных и внереализационных доходов соответственно на 21% и на 43%, и уменьшении операционных расходов на 21%.

Понижение рентабельности (см. табл.) предприятия в 2005 году вызвано уменьшением балансовой и чистой прибыли из-за увеличения внереализационных, операционных расходов и недостаточностью прибыли от реализации продукции, в связи с увеличением доли затрат в стоимости реализованной продукции.

|

|

|