|

Эффективность использования имущества

|

|

|

|

К основным относятся показатели эффективности внеоборотных активов и оборудования: фондоотдача, фондоемкость, фондовооруженность и производительность труда, рентабельность основных производственных фондов.

Фондоотдача основных фондов в рублях на 1 рубль стоимости основных фондов характеризует эффективность их использования и указывает, сколько предприятием получено доходов на каждый рубль среднегодовой стоимости основных производственных фондов:

, (1.6)

, (1.6)

где Ф - среднегодовая стоимость основных производственных фондов, млн. руб.

;

;  ;

;

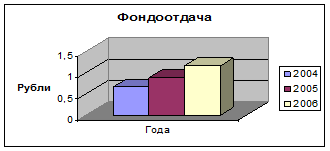

За анализируемые периоды фондоотдача увеличилась. По сравнению с 2004 годом фондоотдача увеличилась на 22 копейки и составила 87 копеек. В 2006 году по сравнению с 2005 годом фондоотдача увеличилась на 29 копеек и составила 1,16 рублей. Это значит, что на 1 рубль среднегодовой стоимости основных производственных фондов приходится 1,16 рублей прибыли. Это положительная тенденция, поскольку рост фондоотдачи позволяет увеличивать выпуск продукции без дополнительных затрат.

График изменения фондоотдачи представлен на рис.1.4.

Рис.1.4 Фондоотдача за анализируемые периоды

Следующим показателем является фондоемкость продукции.

Фондоемкость является обратной величиной фондоотдачи. Она показывает, какой размер основных фондов приходится на каждый рубль полученного дохода.

При увеличении фондоотдачи соответственно снижается фондоемкость.

Фондоемкость рассчитывается как отношение среднегодовой стоимости основных производственных фондов к выручке от реализации продукции:

, ( 1.7)

, ( 1.7)

где  - фондоемкость.

- фондоемкость.

Рассчитываем по анализируемым годам.

;

;

;

;

.

.

|

|

|

Как видно из приведенных расчетов с каждым годом фондоемкость снижалась. Это положительная тенденция, т.к снижение фондоемкости способствует росту выпуска продукции.

Так, если в 2004 году фондоемкость составила 1,55 рублей, то уже в 2005 году она снизилась на 40 копеек и составила 1,15. Но уже в 2006 году она стала меньше рубля и составила 0,86 копеек, что положительно сказывается на деятельности предприятия.

На рис.1.5 представлено изменение фондоемкости по годам.

Рис.1.5 Фондоемкость продукции

Увеличение фондоотдачи, снижение фондоемкости свидетельствуют об улучшении использования основных фондов.

Более полное использование основных фондов приводит к снижению потребностей во вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Следующим показателем является рентабельность основного капитала.

Рентабельность основных фондов является синтетическим показателем, который характеризует в общем виде фактическую эффективность использования основных фондов, не раскрывая резервов улучшения их использования, и не определяя путей их реализации.

Рентабельность основных фондов определяется как отношение валовой прибыли от продукции за год к остаточной стоимости основного капитала:

, (1.8)

, (1.8)

где  - рентабельность основного капитала;

- рентабельность основного капитала;

ОК - остаточная стоимость основного капитала на конец года.

Рассчитываем показатель по годам.

;

;  ;

;

.

.

Как видно из приведенных расчетов рентабельность основного капитала за первые 2 года очень маленькая. По сравнению с 2004 годом в 2005 году она уменьшилась на 0,54% или в относительном выражении на 31%. За 2006 год рентабельность увеличилась практически в 7 раз и составила 7,39%.

|

|

|

Улучшение использования основных фондов означает ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей - повышением качества выпускаемой продукции, так как в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Эффективность использования оборотных средств характеризуют следующие взаимосвязанные показатели оборачиваемости: оборачиваемость оборотных средств (ООБ) длительность одного оборота в днях (Од), коэффициент загрузки оборотных средств ( ).

).

Оборачиваемость оборотных средств определяется как отношение суммы выручки от реализации продукции, работ, услуг к стоимости оборотных средств на конец года по формуле:

, (1.9)

, (1.9)

где  - оборачиваемость оборотных средств;

- оборачиваемость оборотных средств;

ОБ - стоимость оборотных средств на конец года.

Рассчитываем показатель.

;

;  ;

;  .

.

Оборачиваемость оборотных средств показывает количество оборотов, которое совершают оборотные средства за анализируемый период. По своей сути этот коэффициент является фондоотдачей оборотных средств.

За анализируемые периоды оборачиваемость оборотных средств очень низкая.

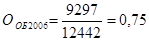

Это значит, что в 2004 году оборотные средства совершили 0,62 оборота. Этот показатель также означает, что на каждый рубль оборотных средств приходилось 0,62 р. реализованной продукции. В 2005 году коэффициент был также приблизительно 0,63. За 2006 год оборачиваемость оборотных средств составила 0,75. Коэффициент получился низким, это говорит о том, что предприятие имеет слишком большие запасы или что оно завысило стоимость своих запасов.

Следующим показателем является длительность одного оборота запасов в днях.

Длительность одного оборота в днях показывает продолжительность прохождения оборотными средствами отдельных стадий производства и обращения.

Рассчитывается по формуле:

, (1.10)

, (1.10)

где Д - число дней анализируемого периода;

- длительность одного оборота, дн.

- длительность одного оборота, дн.

|

|

|

Рассчитываем оборачиваемость оборотных средств.

дней;

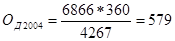

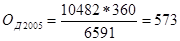

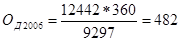

дней;  дня;

дня;

дня.

дня.

Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. На данном заводе большая длительность оборота, что может привести к риску неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий.

Из трех анализируемых периодов наименьшая оборачиваемость оборотных средств была в 2006 году.

Следующим показателем является коэффициент загрузки оборотных средств.

По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение оборачиваемости оборотных средств к выручке от реализации продукции за анализируемый период:

, (1.11)

, (1.11)

где - коэффициент загрузки оборотных средств.

;

;  ;

;  .

.

По общему правилу, чем меньше величина коэффициента загрузки, тем эффективнее используются оборотные средства.

В нашем случае коэффициент загрузки высок, что свидетельствуют о нерациональном использовании оборотных средств.

Данный показатель характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции.

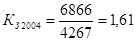

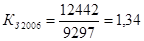

В нашем случае наиболее высокий коэффициент загрузки составил в 2004 году 1,61. В последующие годы он снижался. Но все равно на Станкостроительном заводе этот показатель достаточно высок.

Следующим показателем является рентабельность оборотного капитала. Рентабельность оборотного капитала показывает сколько прибыли приходится на 1 рубль оборотных средств, и рассчитывается как отношение валовой прибыли от реализации продукции к стоимости оборотных средств на конец года:

, (1.12)

, (1.12)

где  - рентабельность оборотного капитала.

- рентабельность оборотного капитала.

;

;  ;

;

.

.

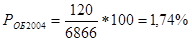

В результате произведенных расчетов получено, что рентабельность оборотного капитала в 2005 году по сравнению с 2004 годом снизилась на 0,81% и составила 0,93%, что свидетельствует об ухудшении деятельности предприятия. В 2006 году рентабельность оборотного капитала значительно возросла по отношению к двум другим годам и составила 4,65%.

|

|

|

Следующим показателем является рентабельность активов.

Активы предприятия состоят из внеоборотных и оборотных активов.

Чистые активы равны стоимости собственного капитала, за вычетом тех статей пассива баланса, которые не относятся к собственным источникам финансирования [5, с.16].

Рентабельность активов рассчитывается как отношение чистой прибыли от реализации продукции к стоимости всех активов:

, (1.13)

, (1.13)

где  - рентабельность активов;

- рентабельность активов;

А - актив баланса.

Рассчитываем данный показатель.

;

;

;

;

.

.

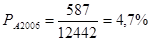

За анализируемые периоды рентабельность активов была небольшая. В 2004 году она составила 0,36%, это значит, что на каждый рубль активов приходится 0,36 рублей прибыли. В 2005 году рентабельность активов была отрицательной и составила - 1,14%. Это произошло из - за отрицательной чистой прибыли. Самая высокая рентабельность из анализируемых периодов была в 2006 году, которая составила 4,7%, что свидетельствует об улучшении деятельности предприятия.

На рис.2.6 представлена динамика рентабельности активов по годам.

Рис.1.6 Рентабельность активов по годам

Следующим показателем является деловая активность предприятия, или капиталоотдача.

Деловая активность ( капиталоотдача), или оборачиваемость активов, рассчитывается при делении годового объема продаж на стоимость активов по состоянию на 31 декабря анализируемого года. Этот показатель имеет информационное значение в пределах отраслевой принадлежности, зависит от капиталоемкости производства и сравнивается в конкурентной среде. Уменьшение деловой активности происходит при значительном вводе в эксплуатацию новых основных средств или при неадекватной переоценке стоимости имущества во время инфляции. Плавное повышение деловой активности свидетельствует о стабильности и росте экономической эффективности предприятия [5, с.17].

, (1.14)

, (1.14)

где ДА - деловая активность.

Рассчитываем показатель.

;

;

;

;

.

.

Расчетные данные показали, что за анализируемые периоды капиталоотдача была невысокой. За предшествующие годы она составила 0,62 и 0,63 соответственно. Это значит, что на каждый рубль активов приходится 0,63 рубля дохода. В 2006 году капиталоотдача несколько повысилась и составила 0,75.

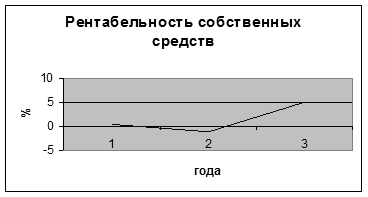

Поскольку имущество приобретают как за собственные, так и за заемные средства, необходимо рассчитывать рентабельность собственного капитала, которая является показателем экономической эффективности работы за год.

Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

|

|

|

Экономическая эффективность предприятия за год (рентабельность собственного капитала) рассчитывается как отношение чистой прибыли предприятия за год к стоимости собственного капитала предприятия:

, (1.15)

, (1.15)

где  - экономическая эффективность предприятия за год;

- экономическая эффективность предприятия за год;

СК - стоимость собственного капитала предприятия.

Рассчитываем анализируемый показатель.

;

;

;

;

.

.

Рентабельность собственных средств на заводе очень низкая. В 2004 году рентабельность составила всего 0,29%. И в течении 2005 года упала с 0,29% до отрицательного значения и составила - 1,24%, то есть в 5 раз. Это произошло в следствии не эффективного использования собственных средств и из - за не получения чистой прибыли. Только в 2006 году увеличилась в 6 раз и составила 5,01%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат.

Изменение рентабельности собственных средств представлена на рис.1.7

Рис.1.7 Рентабельность собственных средств

Из полученных результатов видно, что с каждым годом экономическая эффективность предприятия за долгосрочный период возрастала.

Эффективность использования материальных ресурсов.

Материалоемкость продукции.

Материалоемкость продукции характеризует удельный вес материальных затрат в полной ее себестоимости. Снижение материалоемкости продукции, как правило, свидетельствует о повышении эффективности предприятия. Тенденция снижения материалоемкости и увеличения доли заработной платы и амортизации является положительной. Отечественное производство, по оценкам экспертов, в сравнении с конкурентоспособной продукцией на мировых рынках имеет значительно более высокий уровень материалоемкости продукции [5, с.18].

Материалоемкость продукции исчисляется как отношение затрат сырья, материалов, топлива, энергии и других предметов труда к валовому общественному продукту:

, (1.16)

, (1.16)

где  - материалоемкость продукции; М - годовая стоимость материальных затрат. Рассчитываем показатель.

- материалоемкость продукции; М - годовая стоимость материальных затрат. Рассчитываем показатель.

;

;

;

;

.

.

За анализируемые периоды материалоемкость осталась практически на прежнем уровне. В 2005 году материалоемкость снизилась на 0,06 по сравнению с 2004 годом и составила 0, 20. В 2006 году материалоемкость увеличилась на 0,02 и составила 0,22.

Эффективность использования трудовых ресурсов.

Производительность труда.

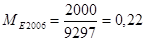

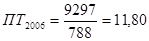

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами рабочего времени на производство единицы продукции либо выполненной работы.

Абсолютная величина дохода, приходящегося на одного работника, сравнивается по предприятиям одной отрасли. Большое информационное значение имеет соотношение прироста производительности и оплата труда. Экономический смысл состоит в том, что прирост производительности должен опережать прирост оплаты труда для обеспечения накопления. Диапазон оптимального изменения коэффициента от 0,3 до 0,8 означает, что на 1% прироста производительности может приходиться от 0,3 до 0,8% прироста оплаты труда в зависимости от уровня его интенсификации. Если коэффициент выражается величиной большей, чем единица, это означает снижение эффективности производства по причинам, зависящим и не зависящим от предприятия [5, с.18].

Производительность труда рассчитывается при делении объема продаж (или выручки от реализации) на среднегодовую численность персонала:

, (1.17)

, (1.17)

где ПТ - производительность труда;

Ч - среднегодовая численность работников, чел.;

Рассчитываем показатель.

млн. руб.;

млн. руб.;

млн. руб.;

млн. руб.;

млн. руб.

млн. руб.

Рост производительности труда связан с экономией живого труда, но экономия живого труда одновременно может сопровождаться ростом прошлого труда.

За анализируемые периоды производительность труда существенно возрастала. В 2005 году она возросла на 2,96 млн. руб. или на 57,5% по сравнению с 2004 годом. В отчетном году (2006) производительность труда возросла на 3,69 млн. руб., а в относительном выражении на 45,5%. Такие изменения произошли за счет увеличения выручки от реализации продукции и уменьшения среднегодовой численности работников.

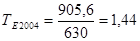

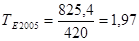

Одним из показателей экономической эффективности производства является трудоемкость продукции. Применение показателя трудоемкости позволяет увязывать проблему измерения производительности труда с факторами и резервами ее роста, сопоставлять затраты труда на одинаковые изделия в разных цехах и участках предприятия.

Трудоемкость продукции - величина, обратная показателю производительности живого труда, определяется как отношение количества труда, затраченного в сфере материального производства, к общему объему произведенной продукции:

, (1.18)

, (1.18)

где  - трудоемкость;

- трудоемкость;

ОВ - отработанное время, т. н/ч;

К - количество изготовленной продукции за год, в натуральном выражении.

;

;

;

;

.

.

Из приведенных показателей видно, что самая большая трудоемкость была в 2005 году, которая составила 1,97 т. н/ч, что на 0,53 т. н/ч больше чем в 2004 году. В отчетном году (2006) трудоемкость составила 1,13 т. н/ч, что на 0,84 меньше чем в предшествующем году. С уменьшением трудоемкости предприятие может увеличить объемы производства и снизить себестоимость продукции.

Следующим показателем является зарплатоемкость.

Средняя оплата труда является межотраслевым показателем и свидетельствует о способности администрации субъекта хозяйствования обеспечить более высокий уровень дохода персонала при эффективной работе предприятия. Средняя оплата труда рассчитывается путем деления фонда заработной платы (часть себестоимости продукции) и фонда потребления (часть чистой прибыли) на среднегодовую численность работающих.

Зарплатоемкость - рассчитывается путем отношения годового фонда заработной платы к выручке от реализации продукции:

, (1.19)

, (1.19)

где  - зарплатоемкость продукции;

- зарплатоемкость продукции;

ЗП - годовой фонд заработной платы, млн. руб.

Рассчитываем значение показателя.

;

;  ;

;  .

.

В 2004 году зарплатоемкость составила 0,80. В 2005 году она уменьшилась на 0,23 и составила 0,57. Также произошло уменьшение и в 2006 году, в результате чего она составила 0,48.

Сравним полученные данные коэффициентов за анализируемые года и получим отклонение (таблица 2.6).

Таблица 1.6 Эффективность активов, материальных и трудовых затрат на РУП "Станкостроительный завод им.С.М. Кирова"

| Наименование | 2004 год | 2005 год | 2006 год | Отклонение 2005/2004гг (+; -) | Отклонение 2006/2005гг (+; -) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фондоотдача, руб. | 0,65 | 0,87 | 1,16 | 0,22 | 0,29 |

| Фондоемкость, руб. | 1,55 | 1,15 | 0,86 | -,040 | -0,29 |

| Рентабельность основного капитала,% | 1,72 | 1,18 | 7,39 | -0,54 | 6,21 |

| Рентабельность активов предприятия,% | 0,36 | -1,14 | 4,7 | -1,5 | 5,84 |

| Капиталоотдача | 0,62 | 0,63 | 0,75 | 0,01 | 0,12 |

| Рентабельность собственного капитала,% | 0,29 | -1,24 | 5,01 | -1,53 | 6,25 |

| Оборачиваемость оборотных средств | 0,62 | 0,63 | 0,75 | 0,01 | 0,12 |

| Длительность одного оборота, дни | 579 | 573 | 482 | -6 | -91 |

| Коэффициент загрузки оборотных средств | 1,61 | 1,59 | 1,34 | -0,02 | -0,25 |

| Рентабельность оборотного капитала,% | 1,74 | 0,93 | 4,65 | -0,81 | 3,72 |

| Материалоемкость продукции | 0,26 | 0, 20 | 0,22 | -0,06 | 0,02 |

| Производительность труда, млн. руб. | 5,15 | 8,11 | 11,8 | 2,96 | 3,69 |

| Трудоемкость | 1,44 | 1,97 | 1,13 | 0,53 | -0,84 |

| З/е продукции | 0,80 | 0,57 | 0,48 | -0,23 | -0,09 |

На основании рассчитанных показателей, указанных в таблице, рассмотрим результативность и экономическую целесообразность деятельности предприятия.

Анализ фондоотдачи показывает, что за анализируемые года фондоотдача росла. По сравнению с 2004 годом в 2005 она выросла на 33,8%. Такая же динамика произошла и в отчетном году, в 2006 году она выросла на 33,3% по сравнению с предыдущим годом.

Динамика фондоемкости также значительно изменялась. В 2005 году она сократилась на 25,8%. За 2006 год фондоотдача также значительно сократилась, в относительном выражении это составило 25,2%.

Расчет рентабельности основного капитала за анализируемые года показал большое отклонение в показателях. Если в 2005 году она уменьшилась на 31,4% по сравнению с 2004 годом, то уже в отчетном периоде (2006) рентабельность существенно возросла, т.е. в несколько раз а именно на 626%. Такое значительное увеличение произошло в следствии уменьшения остаточной стоимости основного капитала и увеличении балансовой прибыли.

Оборачиваемость оборотных средств на заводе очень низкая. Если в 2005 году она осталась приблизительно на одном уровне по сравнению с 2004 годом, то в 2006 году она незначительно выросла, в относительном выражении на 19%. Это говорит о том, что предприятие имеет слишком большие запасы или что оно завысило стоимость своих запасов.

За анализируемые периоды длительность одного оборота получилась очень высокая. Значительно она снизилась только в 2006 году и уменьшилась она на 16%. На данном заводе большая длительность оборота, что может привести к риску неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий.

Коэффициент загрузки характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. За анализируемые периоды коэффициент загрузки оказался достаточно высоким. Снизился он только в 2006 году и составил 1,34, а в относительном выражении он снизился на 15,7%. Чем меньше величина коэффициента загрузки, тем эффективнее используются оборотные средства. В нашем случае коэффициент загрузки высок, что свидетельствуют о нерациональном использовании средств.

Динамика рентабельность оборотного капитала значительно изменялась за анализируемые периоды. В 2005 году она снизилась на 46,5% по сравнению с 2004 годом. Но уже в 2006 году она значительно возросла по отношению к предшествующим годам, а именно на 500% по отношению к 2005 году. Это произошло в следствии значительного увеличения балансовой прибыли.

Материалоемкость за предшествующие года осталась приблизительно на одном и том же уровне. Самая низкая материалоемкость была в 2005 году.

Рост производительности труда связан с экономией живого труда, но экономия живого труда одновременно может сопровождаться ростом прошлого труда. В 2005 году производительность труда возросла по сравнению с 2004 годом на 57,5%. А в 2006 году по сравнению с 2005 годом она возросла 45,5%.

Заключение

Курсовая работа выполнена на основе экономических показателей РУП "Станкостроительный завод им. С.М. Кирова".

Основной деятельностью Станкостроительного завода является производство металлорежущих станков которые представлены следующими видами: горизонтально- и вертикально-протяжные, ножовочно-отрезные, круглопильно-отрезные, ленточно-отрезные, рельсорезно-сверлильные.

Проведенный за время написания работы сбор информации и анализ показывает:

Выручка от реализации продукции, работ, услуг в 2006 году увеличилась по сравнению с 2005 годом на 41%;

Снижение выручки в 2005г. связано с высокими затратами на производство продукции, снижением качества выпускаемой продукции и увеличением цены;

По итогам работы за 2006г. предприятие вышло из числа убыточных, получив чистую прибыль в размере 587 млн. рублей;

Все показатели рентабельности, рассчитанные в данной дипломной работе на конец 2006 года, имеют тенденцию к повышению по сравнению с 2004 и 2005 гг.

Все основные показатели экономической эффективности по итогам 2006 года значительно возросли.

Рентабельность собственного капитала в отчетном периоде (2006 г) значительно возросла по отношению к предыдущему году. Это было связано с тем, что завод в 2005 году работал в убыток, который составил 120 млн. руб., а отчетный год предприятие закончило год с положительной чистой прибылью.

Такой же результат произошел и с рентабельностью активов, в 2005 году показатель получился отрицательным, но уже в отчетном году в связи с увеличением прибыли рентабельность активов увеличилась в 6 раз.

Таким образом, в настоящее время основной задачей предприятия является наращивание объема производства продукции, улучшение её качества, получения максимальной прибыли для дальнейшего совершенствования технического, технологического и организационного уровня производства.

Для исправления сложившейся ситуации на предприятии и для более эффективной работы в дальнейшем, руководству предприятия следует принять меры по наращиванию собственного капитала, прежде всего, по увеличению прибыли, т.к прибыль создаст базу для самофинансирования, будет являться источником погашения обязательств предприятия перед банком и другими кредиторами, что позволит уменьшить краткосрочные обязательства.

Для достижения этой цели следует уже в 2007 году провести ряд мероприятий, а именно повысить оборачиваемость активов предприятия, для чего необходимо увеличить объем продаж.

Также важной задачей является увеличение ассортимента выпуска продукции и выход с ней на новые рынки сбыта.

Литература

1. Абрютина М. С, Грачев А.В. Анализ финансово-экономической деятельности предприятия.: Учеб. практ. пособие. - М.: Дело, 2000. - 256 с.

2. Анализ хозяйственной деятельности в промышленности. / Под ред.В.И. Стражева. - Мн.: Вышэйшая школа, 1999. - 400 с.

3. Анализ и обоснование хозяйственных решений / Б.И. Майданчик, М.Г. Карпунин, Я.Г. Любинецкий и др. М.: Финансы и статистика, 1991 - 126 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебное пособие. - М.: Финансы и статистика, 1998. - 415 с.

5. Бланк И.А. Управление прибылью. - К.: "Ника-Центр", 1998. - 544 с. (Серия "Библиотека финансового менеджмента", Вып.2)

6. Бука Л. Совершенствование анализа прибыли. // Бухгалтерский учет и анализ. 1999, № 11, с.34-39.

7. Горемыкин В.А. Планирование на предприятии. Уч. пособие для ВУЗов по эконом. специальностям. - М. Информационно-издательский дом "Филинъ", 1999. - 352 с.

8. Ермолович Л.А. Анализ финансово-хозяйственной деятельности предприятия. - Мн.: БГЭУ, 1997. - 342 с.

9. Экономика предприятия. Учебное пособие. - Издание 2-е перераб., исправленное / Под ред.А.И. Ильина, М.: ООО "Новое знание", 2004-672 с.

10. Экономика предприятия. Учебник для экономических вузов. - Издание 2-е перераб. и дополн. / Под ред. Руденко А.И. - Мн.: Вышэйшая школа, 1995. - 475с.

11. Экономика предприятия. Издание 2-е стереотипное / Под ред. Хрипача В.Я. - Мн.: Экономпресс, 2001. - 464 с.

|

|

|