|

Организация производства и производственного учета на предприятии

|

|

|

|

Промышленное предприятие - сложный механизм, состоящий из различных производств и хозяйств (основных, вспомогательных, побочных, подсобных, экспериментальных).

К основному относят производства, предназначенные изготавливать продукцию, для выпуска которой создано предприятие, а также полуфабрикаты, предназначенные для реализации и внутризаводского потребления (линейные, кузнечные, прессовые - на машиностроительных заводах).

Вспомогательные производства непосредственно не участвуют в изготовлении продукции основного производства, но обслуживают его и все предприятие, оказывая услуги и производя отдельные работы (ремонтно-механические, электротранспортные, инструментальные цехи, водо- и газоснабжение и др.).

Побочные цехи заняты утилизацией отходов основного производства (например, цех по производству ваты из угаров хлопка и др.).

Подсобные цехи производят продукцию не из основного материала, но используемую в основных и вспомогательных производствах (цехи, занятые изготовлением тары и упаковочных материалов).

Экспериментальные (опытные) цехи изготавливают опытные образцы и выполняют различные экспериментальные работы.

Кроме того, предприятия имеют обслуживающие производства и хозяйства (социальная сфера), которые удовлетворяют бытовые нужды коллектива предприятия (жилищно-коммунальное хозяйство, бани, прачечные); они могут также изготавливать продукцию, выполнять работы и услуги для основного производства и на сторону.

Для любого предприятия весьма важна четкая организация производственного учета, во многом определяемая типом производства. Различают три основных типа производства: индивидуальное, серийное и массовое.

|

|

|

Индивидуальное (единичное) - такой тип производства, при котором продукция изготавливается отдельными экземплярами или небольшими повторяющимися заказами. Этот тип характерен для тяжелого машиностроения, судостроения, при производстве уникальных станков и турбин. Ему присущи следующие особенности: цехи лишены четкой специализации; производственная программа субъекта и цехов отличается большим числом изделий и их частей; относительно велики затраты на подготовительно-заключительные работы; большая, чем при других типах производства, длительность производственного цикла. Применительно к индивидуальному типу производства применяют обычно позаказный метод учета затрат и калькуляции себестоимости продукции, при котором затраты учитывают по каждому изделию (заказу).

Серийное производство характеризуется периодической повторяемостью изготовления и выпуска одинаковых изделий, которые образуют их серию. Ему присущи следующие особенности: ограниченная номенклатура выпускаемой продукции; сравнительно широкая специализация рабочих мест; применение специализированных машин, инструмента и приспособлений ограничено. В наибольшей мере серийное производство получило распространение в машиностроительной промышленности и металлообработке. Учет выпуска продукции на этих предприятиях производится применительно к изделиям - сериям, а не применительно к деталям или их партиям, из которых комплектуются изделия.

В зависимости от размеров серий различают три вида производств:

крупносерийное (продукция изготавливается непрерывно в течение года), серийное (специализация более узкая, а производственные линии и цехи имеют предметную и технологическую специализацию), мелкосерийное (переходная форма от единичного производства к выпуску продукции мелкими сериями). При серийном производстве применяется нормативный или попередельный методы учета затрат и калькуляции себестоимости продукции.

|

|

|

Массовое - такой тип организации производства, при котором непрерывно в течение длительного времени изготавливается одинаковая продукция. Основными признаками этого типа производства являются значительный объем выпускаемых изделий при сравнительно небольшом их ассортименте, высокий уровень специализации оборудования и высокая ритмичность производства. Массовое производство характерно для машиностроения (изготовление инструментов, подшипников), приборостроения (производство часов), легкой промышленности (производство ткани, одежды, обуви), консервной, кондитерской и других отраслей экономики. Здесь применяется, как правило, нормативный метод учета затрат и калькуляции себестоимости продукции или его основные элементы.

Тип организации производства определяет не только построение учета затрат и калькулирования себестоимости продукции, но и влияет на организацию первичного и аналитического учета. Так, при крупносерийном и массовом производствах выработку и заработную плату оформляют преимущественно маршрутными листами в сочетании с рапортами выработки за смену, а при индивидуальном и мелкосерийном - нарядами на сдельные работы и т.д. Любое производство продукции, выполнение работ и оказание услуг связаны с определенными затратами, учет которых призван обеспечить: своевременное, полное, достоверное отражение фактических расходов на производство продукции, выполнение работ, оказание услуг, исчисление (калькулирование) фактической себестоимости отдельных видов и общего объема продукции, в также контроль и сбор информации для планирования, принятия управленческих решений и организации бизнеса в целом.

При сборе информации для принятия решений необходимо иметь в виду, что определенный вид затрат может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности производственные затраты можно классифицировать по многим различным признакам:

— по месту возникновения затрат (производство, цех, участок); перечень производств (в том числе переделов), которые выделяются при планировании и учете затрат, определяются учетной политикой субъекта;

|

|

|

— по видам продукции, работ и услуг; затраты на производство включаются в себестоимость отдельных видов продукции (в том числе отдельных изделий, изготовленных по индивидуальным заказам) или групп однородной продукции;

— по способу включения в себестоимость продукции затраты подразделяются на: прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость; косвенные - связанные с производством нескольких видов продукции, включаемые в их себестоимость путем распределения;

— по отношению к объему производства затраты делятся на: переменные - затраты, величина которых увеличивается или уменьшается в соответствии с изменением объема выпуска продукции (расход сырья и основных материалов, технологической энергии и топлива, заработная плата производственных рабочих и др.)? постоянные - затраты, величина которых не меняется при изменении объема выпуска продукции (расходы на отопление и освещение производственных помещений, амортизация основных средств);

— по видам расходов (по статьям и элементам затрат); затраты по экономическим элементам включают: материальные затраты; затраты на оплату труда; отчисления от оплаты труда; амортизация (износ) основных средств; прочие расходы.

По функции управления затраты делятся на:

— производственные (возникающие в ходе процесса производства);

— коммерческие (связанные с реализацией);

— административные (связанные с процессом управления).

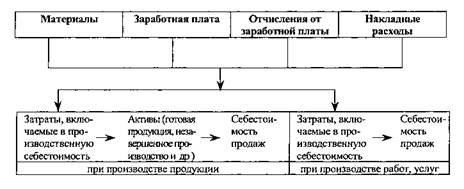

Коммерческие и административные расходы относятся к расходам периода, производственные являются основой калькуляционных расчетов, схематично их можно изобразить следующим образом (Схема 1. Производственная себестоимость.):

Схема 1. Производственная себестоимость.

Анализ схемы 1 показывает, что затраты, включающие в себя уменьшение активов (материалов, денежных средств и др.) или увеличение обязательств (чаще всего кредиторской задолженности), воплощаются в новом активе, который определяется как ресурс, как результат предыдущих событий и от которого ожидается получение дохода в будущем.

|

|

|

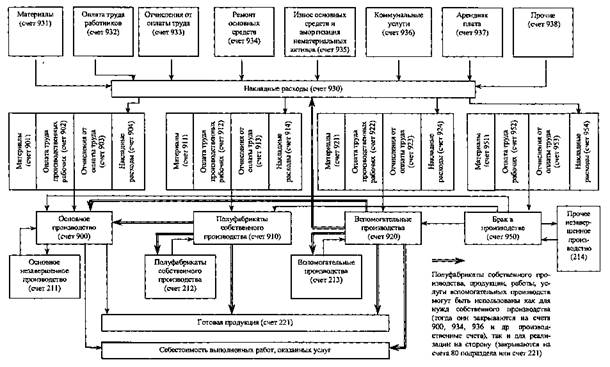

Для учета затрат на производство применяют комплексную систему счетов, в которую входят счета подразделов 90 "Основное производство", 91 "Полуфабрикаты собственного производства", 92 "Вспомогательные производства", 93 "Накладные расходы", 95 "Брак в производстве".

Для обеспечения учета и контроля за расходами на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 90, 91, 92, 93 и 95. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Основанием для записи в ведомости "Затраты по цехам" служат

— разработочная таблица "Распределение расхода материалов (заработной платы)", в которой отражается расход сырья, материалов, покупных полуфабрикатов и других материальных запасов на производство (кредит счетов подраздела 20 "Материалы"); расходы на оплату труда производственного персонала (кредит счета 681 "Расчеты с персоналом по оплате труда") с отчислениями от оплаты труда (кредит счета 634 "Прочие", субсчет "Социальный налог");

— разработочная таблица "Расчет сумм износа основных средств и сумм переоценок основных средств", в которой отражаются суммы амортизации основных средств, подлежащие включению в издержки производства (кредит счетов подраздела 13 "Износ основных средств");

— разработочная таблица "Расчет сумм амортизационных отчислений по нематериальным активам", в которой отражаются суммы амортизации нематериальных активов, подлежащие включению в издержки производства (кредит счетов подраздела 11 "Амортизация нематериальных активов");

— разработочная таблица "Распределение услуг вспомогательных (обслуживающих) производств и хозяйств", в которой находят отражение расходы на производство продукции, услуги вспомогательных производств и социальной сферы (кредит счетов 920 "Вспомогательные производства" и 940 "Социальная сфера").

Схема организации бухгалтерского учета затрат на производство приведена ниже (Схема 2. Организация бухгалтерского учета затрат на производство.):

Схема 2. Организация бухгалтерского учета затрат на производство.

Аналитический учет затрат на производство ведут в калькуляционных (многографных) карточках или ведомостях по установленной номенклатуре объектов калькуляции (учета) и статей затрат по цехам, производствам.

|

|

|

Для установления принадлежности затрат к тем или иным объектам калькуляции или учета на всех документах, содержащих затраты на производство, указывают коды объектов учета, статей затрат и накладных расходов. Это позволяет правильно группировать затраты по объектам калькуляции и статьям накладных расходов.

На средних и крупных предприятиях для учета затрат на производство и калькулирования себестоимости продукции в составе бухгалтерии предприятия, как единого целого, создается две бухгалтерии: финансовая и производственная (управленческая)

Финансовая бухгалтерия ведет учет по счетам, входящим в подразделы 10-80 Генерального плана счетов бухгалтерского учета, а также составляет Главную книгу, баланс и все формы финансовой отчетности.

Производственная (управленческая) бухгалтерия ведет счета, входящие в подраздел 90 Генерального плана счетов бухгалтерского учета. Она обобщает информацию о затратах на производство, калькулирует себестоимость продукции, работ и услуг, разрабатывает нормы и нормативы затрат и контролирует их выполнение, организует учет движения полуфабрикатов, выполняет весь другой объем учетной, нормативной, плановой и аналитической работы, связанной с производством продукции, работ и услуг; составляет внутреннюю производственную отчетность. Производственная (управленческая) бухгалтерия носит закрытый (конфиденциальный) характер. Это связано с тем, что собственник, имея в своем распоряжении какие-то "ноу-хау", передовую организацию производства и управления им, не желает, чтобы эти "новинки" стали достоянием его конкурентов. Производственная (управленческая) бухгалтерия "закрыта" не только для внешних потребителей информации, но и для сотрудников данного предприятия, не входящих в ее состав.

Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями показаны на схеме 3. (Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями.)

Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями.

Для учета незавершенного производства в финансовой бухгалтерии предприятия ведутся счета 211 "Основное производство", 212 "Полуфабрикаты собственного производства", 213 "Вспомогательные производства", 214 "Прочие". В группе этих счетов, являющихся транзитными, в течение одного-двух дней учитывают остатки незавершенного производства, переданные в финансовую бухгалтерию в конце отчетного периода (дебет счетов 211-214; кредит счетов 900, 910, 920, 950) из производственной бухгалтерии и возвращенные из финансовой в производственную бухгалтерию в первых числах следующего за отчетным периодом месяца (дебет счетов 900, 910, 920, 950; кредит счетов 211-214). Таким образом, счета 211-214 являются "однодневными" и предназначены для включения остатков по этим счетам в финансовую отчетность

Счета подразделов, предназначенных для учета затрат на производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т д.

Внутри каждого подраздела, производственные затраты подразделяются на три категории:

— прямые затраты на материалы;

— прямые затраты на рабочую силу;

— накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. Например, сталь для производства автомобилей или древесина для производства мебели.

Прямые затраты на рабочую силу - это оплата труда производственных рабочих (включая отчисления от оплаты труда), непосредственно участвующих в изготовлении продукции Примерами прямых затрат на оплату труда является заработная плата операторов поточных линий и заработная плата рабочих металлообрабатывающих станков механического цеха и т д Заработная плата цехового персонала и заработная плата обслуживающего цехового персонала, не являются прямыми затратами на рабочую силу и включаются в состав накладных расходов.

Накладные расходы определяются как все затраты, идущие на производство, за вычетом прямых затрат на материалы и оплату труда (с учетом отчислений). К их числу, помимо прочего, относятся амортизационные расходы, арендная плата, страховые взносы, коммунальные услуги, расходы вследствие простоя и др.

В общей схеме производственного учета, можно выделить четыре основных этапа (Схема 4. Общая схема производственного учета.):

Схема 4. Общая схема производственного учета.

— информация о прямых расходах субъекта в течение отчетного периода обобщается на "транзитных" счетах по видам производств (основное, вспомогательное, полуфабрикаты собственного производства);

— информация об общей величине накладных расходов субъекта собирается на счетах подраздела "Накладные расходы";

— накладные расходы по установленным (учетной политикой хозяйствующего субъекта) способам распределения относятся к основному, вспомогательному производствам, а также к полуфабрикатам собственного производства и к браку;

— расходы, собранные на "транзитных" счетах, списываются на счета, обобщающие информацию о фактической себестоимости готовой продукции (выполненных работ и оказанных услуг), а также стоимости незавершенного производства.

|

|

|