|

Рыночный и нерыночный риски. Эффект диверсификации

|

|

|

|

Линия рынка капитала

Каждый инвестор ставит перед собой две задачи – максимизировать доход и минимизировать риск. В связи с противоречивостью этих задач процесс обоснования инвестиционных решений носит оптимизационный характер. Средством такой оптимизации выступают разнообразные модели оценки стоимости финансовых инструментов инвестирования, в основе которых лежит выявление оптимальной шкалы соотношений уровня доходности и риска таких финансовых инструментов, удовлетворяющих любого инвестора.

Модель оценки стоимости финансовых активов была предложена рядом американских ученых - У. Шарпом, Дж.Линтерном, Дж. Трейноном и Я. Мосстным. Эта модель основана на следующих предположениях:

1. Инвесторы производят оценку финансовых активов исходя из двух факторов – ожидаемого уровня их доходности и уровня риска, определяемого колеблемостью доходности.

2. Инвесторы ведут себя рационально: при выборе из двух финансовых активов они при прочих равных условиях изберут тот, по которому ожидаемый уровень доходности выше; соответственно, при выборе из двух финансовых активов они изберут тот, по которому уровень риска ниже.

1. Существует единая безрисковая ставка процента, по которой инвестор может как инвестировать свой капитал, так и формировать свои инвестиционные ресурсы. Эта ставка одинакова для всех инвесторов.

2. Налоги и трансакционные издержки, связанные с финансовым инвестированием, несущественны и в процессе расчетов во внимание не принимаются.

3. Период вложения капитала в финансовые инструменты инвестирования одинаков для всех инвесторов.

4. Фондовый рынок характеризуется как эффективный – необходимая информация свободно и быстро предоставляется всем инвесторам.

|

|

|

5. Инвесторы одинаково оценивают ожидаемый уровень доходности и риска каждой из ценных бумаг.

Модель оценки стоимости финансовых активов исходит из того, что каждая ценная бумага является частью общей совокупности ценных бумаг, обращающихся на фондовом рынке, т.е. частью так называемого "рыночного портфеля". Рыночный портфель включает в себя все ценные бумаги фондового рынка, в котором доля каждой конкретной ценной бумаги равна отношению ее рыночной стоимости к суммарной рыночной стоимости всех ценных бумаг, обращающихся на рынке.

При равновесном сотсоянии спроса и предложения на фондовом рынке стоимость рыночного портфеля отражает среднее соотношение уровня его доходности и риска (определяемого среднеквадратическим отклонением этой доходности).

В САРМ зависимость между риском и ожидаемой доходностью графически можно описать с помощью линии рынка капитала (Capital Market Line - CML), которая представлена на рис. 1.

Рис. 1. Линия рынка капитала

М - это рыночный портфель, rf - актив без риска; rf L - линия рынка капитала; m - риск рыночного портфеля; Е(rm) - ожидаемая доходность рыночного портфеля. Все возможные оптимальные (эффективные) портфели, т. е. портфели, которые включают в себя рыночный портфель М, расположены на линии rfL.

Она проходит через две точки - rf и М. Таким образом, линия рынка капитала является касательной к эффективной границе. Все другие портфели, в которые не входит рыночный портфель, располагаются ниже линии rf L. CML поднимается вверх слева направо и говорит о том, что если портфель имеет более высокий риск, то он должен предлагать инвестору и более высокую ожидаемую доходность, и если вкладчик желает получить более высокую ожидаемую доходность, он должен согласиться на более высокий риск.

Наклон СML следует рассматривать как вознаграждение (в единицах ожидаемой доходности) за каждую дополнительную единицу риска, которую берет на себя вкладчик. Когда вкладчик приобретает актив без риска, он обеспечивает себе доходность на уровне ставки без риска rf. Если он стремится получить более высокую ожидаемую доходность, то должен согласиться и на некоторый риск. Ставка без риска является вознаграждением за время, т. е. деньги во времени имеют ценность.

|

|

|

Дополнительная доходность, получаемая инвестором сверх ставки без риска, есть вознаграждение за риск. Таким образом, вознаграждение лица, инвестировавшего свои средства в рыночный портфель, складывается из ставки rf, которая является вознаграждением за время, и премии за риск в размере Е(rf) - rf. Другими словами, на финансовом рынке его участники уторговывают между собой цену времени и цену риска. CML представляет собой прямую линию. Уравнение прямой можно представить следующим образом:

y = a + bx

где: а - значение ординаты в точке пересечения ее линией СML, оно соответствует ставке без риска rf,

b - угол наклона СML.

Угол наклона определяется как отношение изменения значения функции к изменению аргумента. В нашем случае (см. рис. 1) угол наклона равен:

Поскольку ожидаемая доходность (у) есть функция риска (х), то в уже принятых терминах доходности и риска уравнение CML примет вид:

где: σ- риск i-го портфеля, для которого определяется уровень ожидаемой доходности,

Е(ri) - ожидаемая доходность i-го портфеля.

Данное уравнение можно записать следующим образом:

Таким образом, ожидаемая доходность портфеля равна ставке без риска плюс произведение отношения риска портфеля к риску рыночного портфеля и разности между ожидаемой доходностью рыночного портфеля и ставкой без риска.

Пример. rf = 10%, Е(rm) = 25%, si = 30%, sm = 15%. Определить ожидаемую доходность портфеля. Она равна:

CML говорит о соотношении риска и ожидаемой доходности только для широко диверсифицированных портфелей, т. е. портфелей, включающих рыночный портфель, но не отвечает на вопрос, какой ожидаемой доходностью должны обладать менее диверсифицированные портфели или отдельные активы.

Рыночный и нерыночный риски. Эффект диверсификации

|

|

|

Риск, с которым связано владение активом, можно разделить на две части. Первая составляющая - это рыночный риск. Его также именуют системным или недиверсифицируемым, или неспецифическим. Он связан с состоянием конъюнктуры рынка, общезначимыми событиями, например, войной, революцией. Его нельзя исключить, потому что это риск всей системы. Вторая часть - нерыночный, специфический или диверсифицируемый риск.

Он связан с индивидуальными чертами конкретного актива, а не с состоянием рынка в целом. Например, владелец какой-либо акции подвергается риску потерь в связи с забастовкой на предприятии, выпустившем данную бумагу, некомпетентностью его руководства и т. п. Данный риск является диверсифицируемым, поскольку его можно свести практически к нулю с помощью диверсификации портфеля.

Как показали исследования западных ученых, портфель, состоящий из хорошо подобранных 10-20 активов, способен фактически полностью исключить нерыночный риск (см. рис. 2).

Рис. 2. Эффект диверсификации

Широко диверсифицированный портфель заключает в себе практически только рыночный риск. Слабо диверсифицированный портфель обладает как рыночным, так и нерыночным рисками. Таким образом, инвестор может снизить свой риск только до уровня рыночного, если сформирует широко диверсифицированный портфель.

Приобретая актив, вкладчик рассчитывает получить компенсацию за риск, на который он идет. Однако риск состоит из двух частей. Каким образом рынок оценивает компоненты риска с точки зрения ожидаемой доходности? Как было сказано выше, инвестор способен практически полностью исключить специфический риск за счет формирования широко диверсифицированного портфеля. В рамках модели САРМ предполагается, что вкладчик может свободно покупать и продавать активы без дополнительных издержек.

Поэтому формирование более диверсифицированного портфеля не ведет к увеличению его расходов. Таким образом, без затрат вкладчик может легко исключить специфический риск. Поэтому в теории предполагается, что нерыночный риск не подлежит вознаграждению, поскольку он легко устраняется диверсификацией. В связи с этим, если инвестор не диверсифицирует должным образом свой портфель, он идет на ненужный риск с точки зрения той выгоды, которую он приносит обществу.

|

|

|

Приобретая, например, акцию, инвестор финансирует производство и таким образом приносит обществу пользу. Покупка акции связана с нерыночным риском, который является неустранимым. Поэтому инвестор должен получать вознаграждение адекватное только данному риску. В противном случае он не приобретет эту бумагу, и экономика не получит необходимые финансовые ресурсы. Однако общество (рынок) не будет вознаграждать его за специфический риск, поскольку он легко устраняется диверсификацией. С точки зрения финансирования потребностей экономики, данный риск не имеет смысла. Таким образом, вознаграждению подлежит только системный риск.

Поэтому стоимость активов должна оцениваться относительно величины именно этого риска. Весь риск актива (портфеля) измеряется такими показателями как дисперсия и стандартное отклонение. Для оценки рыночного риска служит другая величина, которую называют бета.

Бета

Для измерения рыночного риска актива (портфеля) используется величина бета. Она показывает зависимость между доходностью актива (портфеля) и доходностью рынка. Доходность рынка - это доходность рыночного портфеля.

Поскольку невозможно сформировать портфель, в который бы входили все финансовые активы, то в качестве него принимается какой-либо индекс с широкой базой. Поэтому доходность рынка - это доходность портфеля, представленного выбранным индексом. Бета рассчитывается по формуле:

(*)

(*)

или

где: βi - бета i-го актива(портфеля);

Covi, m - ковариация доходности i-го актива (портфеля) с доходностью рыночного портфеля;

Соrri, m - корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля.

Поскольку величина бета определяется по отношению к рыночному портфелю, то бета самого рыночного портфеля равна единице, так как ковариация доходности рыночного портфеля с самим собой есть его дисперсия, отсюда

где: βm - бета рыночного портфеля.

Бета актива (портфеля) без риска равна нулю, потому что нулю равна ковариация доходности актива (портфеля) без риска с доходностью рыночного портфеля. Величина σ актива (портфеля) говорит о том, насколько его риск больше или меньше риска рыночного портфеля. Активы с бетой больше единицы более рискованны, а с бетой меньше единицы - менее рискованны чем рыночной портфель. Относительно величины бета активы делят на агрессивные и защитные.

|

|

|

Бета агрессивных активов больше единицы, а защитных - меньше единицы. Если бета актива равна единице, то его риск равен риску рыночного портфеля. Бета может быть как положительной, так и отрицательной величиной. Положительное значение беты говорит о том, что доходности актива (портфеля) и рынка при изменении конъюнктуры меняются в одном направлении. Отрицательная бета показывает, что доходности актива (портфеля) и рынка меняются в противоположных направлениях.

Подавляющая часть активов имеет положительную бету. Бета актива (портфеля) показывает, в какой степени доходность актива (и соответственно его цена) будет реагировать на действие рыночных сил. Зная бету конкретного актива (портфеля), можно оценить, насколько должна измениться его ожидаемая доходность при изменении ожидаемой доходности рынка. Например, бета бумаги равна +2. Это значит, что при увеличении ожидаемой доходности рыночного портфеля на 1% доходность бумаги возрастет на 2%, и наоборот, при уменьшении доходности рыночного портфеля на 1% доходность бумаги снизится на 2%. Поскольку бета бумаги больше единицы, то она рискованнее рыночного портфеля.

Активы с отрицательной бетой являются ценными инструментами для диверсификации портфеля, поскольку в этом случае можно построить портфель с "нулевой бетой", который не будет нести риска. Здесь, однако, следует помнить, что такой портфель не аналогичен активу без риска, так как при нулевом значении беты он не содержит только системного риска. В то же время данный портфель сохранит риск нерыночный.

Зная величину беты для каждого из активов, вкладчик может легко сформировать портфель требуемого уровня риска и доходности.

Бета портфеля - это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их удельные веса в портфеле. Она рассчитывается по формуле:

где: ßP - бета портфеля;

ßi - бета i-го актива;

Qi - уд. вес i-го актива.

Пример.

Инвестор формирует портфель из трех активов:

А, В и С. QA = 0,8; QB = 0,95; QC = 1,3; βA = 0,5; βB = 0,2; βC = 0,3.

Бета портфеля равна:

0,5*0,8 + 0,2*0,95 + 0,3*1,3 = 0,98.

Бета каждого актива рассчитывается на основе доходности актива и рынка за предыдущие периоды времени. Информацию о значениях беты можно получить от аналитических компаний, которые занимаются анализом финансового рынка, а также из периодической печати.

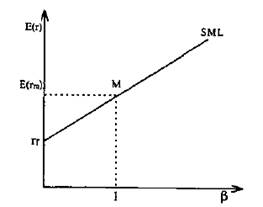

Линия рынка актива SML

CML показывает соотношение риска и доходности для эффективных портфелей, но ничего не говорит о том, как будут оцениваться неэффективные портфели или отдельные активы. На этот вопрос отвечает линия рынка актива (Security Market Line - SML). SML является главным итогом САРМ. Она говорит о том, что в состоянии равновесия ожидаемая доходность актива равна ставке без риска плюс вознаграждение за рыночный риск, который измеряется величиной бета. SML изображена на рис. 3.

Она представляет собой прямую линию, проходящую через две точки, координаты которых равны (0; rf) и (1; E(rm)). Таким образом, зная ставку без риска и ожидаемую доходность рыночного портфеля, можно построить SML. В состоянии равновесия рынка ожидаемая доходность каждого актива и портфеля, независимо от того, эффективный он или нет, должна располагаться на SML.

Рис. 3. Линия рынка актива

Следует еще раз подчеркнуть, что если на CML находятся только эффективные портфели, то на SML располагаются как широко диверсифицированные, так и неэффективные портфели и отдельные активы. Ожидаемую доходность актива (портфеля) определяют с помощью уравнения SML.

(**)

(**)

Пример. rf = 15%, E(rm) = 25%, βi = 1,5. Определить E(ri).

Наклон SML определяется отношением инвесторов к риску в различных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как в условиях хорошей конъюнктуры инвесторы согласны на более высокие риски (поскольку они менее вероятны на их взгляд) при меньших значениях ожидаемой доходности (см. рис. 4 SML).

Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую ожидаемую доходность на приобретаемые активы для тех же значений риска (см. рис. 4 SML2). Если у инвесторов меняются ожидания относительно ставки без риска, это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении - вниз, как показано на рис. 5.

Рис. 4. Наклон SML в зависимости от ожиданий будущей конъюнктуры

Рис. 5. Наклон SML при изменении ставки без риска

Вопросы, возникающие при построении SML

На практике возникает ряд проблем, затрудняющих четкий ответ на вопрос, по каким данным следует строить SML. Как уже отмечалось, САРМ является моделью одного временного периода. Поэтому в теории ставка без риска принимается равной ставке по краткосрочным ценным бумагам. Однако вкладчики строят инвестиционные стратегии, ориентируясь и на долгосрочную перспективу.

Если в качестве ставки без риска принять ставку по долгосрочным ценным бумагам, то, как правило, SML примет более пологий наклон (см. рис. 6 SML2), чем в случае краткосрочных бумаг (см. рис. 6 SML1).

Рис. 6. Наклон SML в зависимости от ставки без риска по краткосрочным и долгосрочным бумагам

На практике отмеченная проблема возникнет в том случае, когда ставки без риска по долгосрочным и краткосрочным облигациям отличаются в существенной степени и для активов (портфелей) с высокой или низкой бетой, поскольку для активов (портфелей) с бетой близкой к единице разница в доходности для двух случаев не будут большой. Возникает вопрос и относительно точности прогнозирования ожидаемой доходности рынка.

CML и SML

Чтобы лучше понять CML и SML, сравним их характеристики. В состоянии рыночного равновесия на CML располагаются только эффективные портфели. Другие портфели и отдельные активы находятся под СML. CML учитывает весь риск актива (портфеля), единицей риска выступает стандартное отклонение. В состоянии равновесия на SML расположены все портфели, как эффективные, так и неэффективные и отдельные активы. SML учитывает только системный риск портфеля (актива). Единицей риска является величина бета.

В состоянии равновесия неэффективные портфели и отдельные активы располагаются ниже СML, но лежат на SML, так как рынок оценивает только системный риск данных портфелей (активов)

Рис. 7 a - CML, b- SML

На рис. 7a представлен эффективный портфель В, который располагается на CML. Риск портфеля равен σB, а ожидаемая доходность - rB.

На этом же рисунке представлена бумага А. Она имеет такую же ожидаемую доходность, что и портфель В, однако ее риск (σA) больше риска портфеля В. Так как бумага А - это отдельный актив, то она лежит ниже линии CML. Бета портфеля В и бета бумаги А равны, поэтому и портфель В и бумага А располагаются на SML в одной точке (см. рис. 7b). Так получается потому, что рынок оценивает портфели (активы) не с точки зрения их общего риска, который измеряется стандартным отклонением, а только на основе рыночного риска, измеряемого бетой. В результате актив А оценивается рынком точно также как и портфель В, хотя общий риск актива А больше, чем риск портфеля В. CML и SML можно сравнить еще следующим образом. Подставим из формулы (*) значение σ в формулу SML (**). В результате получим уравнение SML несколько в ином виде:

Формулу для CML также можно записать аналогичным образом:

Однако в случае СML коэффициент корреляции равен +1, что говорит о полной корреляции эффективных портфелей с рынком. Неэффективные портфели и отдельные активы не имеют полной корреляции с рынком, что и нашло отражение в уравнении SML.

САРМ ничего не говорит о взаимосвязи ожидаемой доходности отдельного актива и его полного риска, измеряемого стандартным отклонением. SML устанавливает зависимость только между ожидаемой доходностью актива и его систематическим риском.

Альфа

Согласно САРМ цена актива будет изменяться до тех пор, пока он не окажется на SML. На практике можно обнаружить активы, которые неверно оценены рынком относительно уровня его равновесной ожидаемой доходности.

Если эта оценка не соответствует реальному инвестиционному качеству актива, то в следующий момент рынок изменит свое мнение в направлении более объективной оценки. В результате мнение рынка будет стремиться к некоторому равновесному (т. е. верному) уровню оценки. В реальной практике периодически происходит изменение конъюнктуры рынка, что вызывает и изменение оценок в отношении ожидаемой равновесной доходности.

Поэтому если учитывать протяженный период времени, то будет пересматриваться и сам уровень равновесной ожидаемой доходности. Однако в САРМ мы рассматриваем только один временной период, поэтому и можем говорить о равновесной доходности, которая в конечном итоге должна возникнуть на рынке для данного актива. Возможные отклонения от равновесного уровня могут наблюдаться в силу каких-либо частных причин в течение коротких промежутков времени.

Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой.

Альфа представляет собой разность между действительной ожидаемой доходностью актива и равновесной ожидаемой доходностью, т. е. доходностью, которую требует рынок для данного уровня риска. Альфа определяется по формуле:

где: αi - альфа i-го актива;

ri - действительная ожидаемая доходность i-го актива;

E(ri) - равновесная ожидаемая доходность.

Доходность актива в этом случае можно записать как

Откуда:

На рис. 8 представлены два актива, которые неверно оценены рынком по отношению к уровню их риска. Актив А недооценен, В - переоценен.

Согласно SML доходность А в условиях равновесия должна составлять 12,5%, фактическая оценка - 13%, т. е. актив предлагает 0,5% дополнительной доходности, поэтому его альфа равна +0,5. Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно SML составляет 17,5%, фактически он предлагает 13%, т. е. его альфа равна -4,5. Таким образом, актив недооценен рынком, если его альфа положительна, и переоценен, если отрицательна.

Для равновесной ожидаемой доходности альфа равна нулю. Инвесторы, желающие получить более высокие доходы, должны стремиться приобретать активы с положительной альфой. Через некоторое время рынок заметит недооценку, и их цена повысится. Одновременно инвесторам следует продавать активы с отрицательной альфой, так как в последующем их цена понизиться.

Рис. 8. Альфа активов

Доходность портфеля - это средневзвешенная величина доходностей входящих в него активов, поэтому альфа портфеля также является средневзвешенной величиной и определяется по формуле:

где: αP - альфа портфеля;

Qi - уд. вес i-го актива в портфеле;

αi - альфа i-го актива.

Пример.

Портфель состоит из трех бумаг - А, В и С QA = 2; QB = 1,5; QC = -1;

αA = 0,5; αB = 0,2 и αC = 0,3. Альфа такого портфеля равна:

0,5*2 + 0,2*1,5 + 0,3*(-1) = 1.

Модификации CAPM

|

|

|