|

Учет рисков при принятии управленческих решений на этапе формирования бюджета

|

|

|

|

Центральное место в оценке риска на этапе формирования бюджета предприятия занимают анализ и прогнозирование возможных потерь ресурсов. При этом имеются в виду случайные, непредвиденные потери, возникающие вследствие отклонения реальной ситуации от предполагаемого хода событий. Наиболее важное значение при этом в условиях рыночной экономики отводится таким элементам риска, как непредвиденность конъюнктуры рынка, спроса, цен. В то же время российским предприятиям приходится иметь дело с "наложением" факторов рыночного и нерыночного типа (нарушением договорных обязательств, несоблюдением норм и правил хозяйственной деятельности и т.д.).

Таким образом, чтобы оценить вероятность потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, выявить все возможные факторы риска: как присущие вообще хозяйственной или производственно-коммерческой деятельности, так и специфические. Кроме того, необходимо осуществлять ранжирование факторов рисков по важности или по степени их вклада в общий профиль конкретного производственного предприятия.

Все возможные на практике факторы рисков делятся на две группы. К первой группе относятся "предвидимые", т.е. известные из экономической теории или хозяйственной практики. Вместе с тем могут появиться факторы, выявить которые на априорной стадии анализа факторов рисков предприятия не реально. Эти факторы относятся ко второй группе. Одна из задач состоит в том, чтобы, создав регулярную процедуру выявления факторов рисков, сузить круг факторов второй группы, тем самым ослабить влияние так называемой "неполноты генерации" факторов рисков.

|

|

|

В зависимости от места возникновения факторы рисков делятся на внешние и внутренние (рис.1):

К внешним факторам рисков (или слабым сигналам) относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью данного предприятия, зависящие от экономического и политического состояния страны. Это вероятность жестких правительственных мер, которые могут вызвать изменения финансово-экономической деятельности предприятия, налоговой политики, развития неконтролируемых инфляционных процессов. Данные слабые сигналы на момент формирования бюджета могут быть еще скрыты, но предприятие все равно обязано оценить их воздействия с помощью экспертных оценок или методов количественного прогнозирования и моделирования.

Внутренними факторами рисков (или сильными сигналами) считаются факторы, появление которых порождается деятельностью самого предприятия, т.е. риски, связанные непосредственно с объектом. Это - невыполнение обязательств поставщиками, несвоевременная оплата продукции потребителями, оформление кредитов дочерними обществами под поручительство предприятия и т.д.

При анализе сильных сигналов необходимо учитывать, что последствия могут быть как положительные, так и отрицательные.

Для осуществления расчетов при формировании бюджета риски целесообразно разделить на две группы:

1. Риск потери доходов.

2. Риск увеличения расходной части бюджета.

Алгоритм оценки рисков при формировании бюджета промышленного предприятия включает:

оценку вероятности выполнения бюджета в целом;

оценку выполнения бюджета с учетом рисков по отдельным видам доходов и статьям расходов;

стоимостную оценку возможных потерь от неполучения запланированных доходов и превышения статей расходов при выполнении бюджета.

Поскольку риск является категорией вероятностной, для его оценки используются следующие методы:

|

|

|

статистические;

экспертные;

построение моделей случайных процессов.

Предприятия наиболее часто используют статистический и экспертный методы. При выборе метода оценки рисков учитываются достоинства и недостатки каждого из них. Так, первый метод оценки требует большого объема статистической информации за длительный период времени. Точность третьего метода зависит от принятых в модели допущений и от количества факторов, которые учитываются моделью. Кроме того, метод построения моделей наиболее трудоемкий.

Расчет рисков в процессе формирования бюджета предприятия осуществляется по приведенным ниже формулам с помощью расчета следующих показателей:

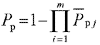

1. Вероятность невыполнения бюджета (Рнб)

Рнб = Рд + Рр, (1)

где Рд - вероятность того, что будет получен доход, меньше запланированного бюджетом;

Рр - вероятность того, что расходы превысят бюджетный уровень.

Вероятность того, что будет получен доход, меньше запланированного бюджетом, (Рд), определяется по формуле:

(2)

(2)

где Рд - вероятность того, что i-й доход будет получен в объеме, не меньше запланированного.

Вероятность того, что расходы превысят бюджетный уровень, (Рр) определяется по формуле:

(3)

(3)

где - вероятность того, что j-я статья расходов не будет перерасходована.

2. Мера риска

Мерой риска (Р) является интегральная степень влияния отдельных составляющих дохода и расходов, выраженная в процентах (в долях), ранжированная соответствующими рисками.

(4)

(4)

где Рдi - вероятность того, что i-й доход будет получен в размере, меньше запланированного бюджетом;

Удi - удельный вес i-го вида доходов в общем объеме доходов предприятия;

Ррj - вероятность того, что j-я статья расходов превысит бюджетный уровень;

Урj - удельный вес j-й статьи расходов в общей сумме расходов предприятия в соответствии с бюджетом.

3. Стоимостная оценка возможных потерь от неполучения запланированных доходов и (или) превышения статей расходов при выполнении бюджета (цена риска - Ц).

Расчет данного показателя ведется в абсолютных величинах (млн. руб). Определение цены риска осуществляется аналогично мере риска:

(5)

(5)

где D i - сумма планируемого i-го дохода;

|

|

|

Rj - сумма расходов по j-й статье.

На основании проведенных расчетов осуществляется формирование бюджета предприятия, учитывающего возможные потери. Предлагаемая форма бюджета предприятия, учитывающая риск неполучения планируемых доходов и (или) превышения запланированного уровня расходов, приведена в таблице 1.

Таблица 1

Расчет рисков

| №№ п/п | Наименование статьи бюджета | План без учета риска | Удельный статьи вес в общей сумме доходов или расходов, % | Риск неполучения дохода (или превышения расходов) | Сумма возможных потерь доходов или увеличения расходов, млн. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | ДОХОДЫ, всего | ||||

| 1.1 | Реализация продукции | ||||

| 1.2 | Прочая реализация | ||||

| 1.3 | Авансы за продукцию (работы, услуги) | ||||

| 1.4 | Внереализационные операции | ||||

| 1.5 | Кредитные средства | ||||

| 1.6 | Прочие доходы | ||||

| 2 | РАСХОДЫ, всего | ||||

| 2.1 | Затраты на производство продукции | ||||

| 2.2 | Налоги, всего | ||||

| 2.3 | Погашение кредиторской задолженности | ||||

| 2.4 | Выплата процентов по кредитам | ||||

| 2.5 | Дивиденды | ||||

| 2.6 | Капитальные вложения, всего | ||||

| 2.7 | Расходы на НИОКР и освоение | ||||

| 2.8 | Расходы из фонда потребления | ||||

| 2.9 | Расходы на содержание жилищного фонда, объектов социально-культурной сферы и социально-культурные мероприятия | ||||

| 2.10 | Расходы на рекламу и маркетинг | ||||

| 2.11 | Представительские расходы | ||||

| 2.12 | Прочие расходы из прибыли | ||||

| Итого | Мера риска (Р) | Цена риска (Ц) |

Для повышения степени гибкости предприятия к влиянию внешних и внутренних воздействий необходимо на стадии формирования бюджета разрабатывать мероприятия, которые позволят максимально быстро и с наименьшими потерями скомпенсировать негативные для предприятия изменения.

|

|

|

Управление риском - это процесс подготовки и реализации мероприятий, имеющих целью снизить опасность ошибочного решения и уменьшить возможные негативные последствия нежелательного развития событий в ходе реализации принятых решений. В реальных хозяйственных ситуациях могут использоваться различные способы снижения финального уровня риска, воздействующего на те или иные стороны деятельности предприятия. Все многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа (рис.2).

Рисунок 2. Классификация методов управления риском

При разработке указанных мероприятий должно быть задействовано использование резервов внутренней среды предприятия, возможностей его производственного и структурного самосовершенствования.

Поскольку непременным условием эффективности принимаемых управленческих решений является свобода выбора способов экономических действий при их разнообразии, на стадии разработки бюджета на предприятии могут формироваться несколько вариантов бюджета с различными рисками. Выбор и утверждение оптимального варианта осуществляется на основании расчета и анализа рассмотренных выше показателей (табл.2).

Таблица 2

Выбор оптимального варианта бюджета с учетом рисков

| Показатель | Варианты бюджета | ||||

| 1 | 2 | …. | N | ||

| 1 | 2 | 3 | 4 | 5 | |

| 1. | Остаток средств на конец периода по бюджету | ||||

| 2. | Вероятность невыполнения бюджета | ||||

| 3. | Мера риска | ||||

| 4. | Цена риска | ||||

| 5. | Оценка варианта с точки зрения его оптимальности для предприятия | ||||

|

|

|