|

Факторы и резервы роста производительности труда

|

|

|

|

Факторы — это движущие силы, причины, воздействующие на какой-либо процесс или явление. В зависимости от характера и степени влияния на уровень производительности труда факторы можно объединить в следующие группы: материально-технические, организационно-экономические, социально-психологические, природно-климатические, политические, фактор собственности.

Материально-технические факторы связаны с использованием новой техники, прогрессивных технологий, новых видов сырья и материалов. Решение задач совершенствования производства здесь достигается:

-модернизацией оборудования;

-заменой морально устаревшего оборудования новым, более производительным;

-повышением уровня механизации производства: механизацией ручных работ, внедрением средств малой механизации, комплексной механизацией работ на участках и в цехах;

-автоматизацией производства;

-внедрением новых прогрессивных технологий;

-использованием новых видов сырья, прогрессивных материалов.

Научно-технический прогресс следует рассматривать как главный источник всестороннего роста производительности труда. Внедрение в производственный процесс достижений научно-технического прогресса в современных условиях требует инвестиций, в первую очередь на реконструкцию и техническое перевооружение действующих производств.

Материально-технические факторы наиболее важны, так как обеспечивают экономию овеществленного труда.

Организационно-экономические факторы определяются уровнем организации труда, производства и управления. К ним относится совершенствование организации управления производством: структуры аппарата управления, систем управления производством, внедрение и развитие автоматизированных систем управления производством.

|

|

|

Социально-психологические факторы определяются качеством трудовых коллективов, их социально-демографическим составом, уровнем подготовки, трудовой активности, стилем руководства в подразделениях и на предприятии в целом, что формирует морально-психологический климат.

Природно-климатические факторы оказывают значительное влияние на ход строительства в силу того, что абсолютное большинство строительных работ производится на открытом воздухе. Эти факторы должны учитываться на начальном этапе проектирования строительного процесса.

Политические и законодательные факторы регулируют процессы налогообложения, инвестирования, лицензирования, таможенного регулирования и др.; определяют направление развития всех отраслей народного хозяйства, в том числе строительства.

Фактор собственности. В современных условиях принципиального изменения экономического механизма в стране, связанного с изменением форм собственности на средства производства и результаты труда, экономика строительства (как прикладная научная дисциплина) также претерпевает серьезные изменения. Это приводит к новым экономическим отношениям на базе предпринимательства и конкуренции, создает предпосылки для ликвидации отчуждения человека от средств производства.

Все перечисленные факторы тесно связаны и взаимозависимы, они должны изучаться комплексно. Это необходимо для того, чтобы более точно оценить влияние каждого фактора, так как действия их неравноценны. Одни дают устойчивый прирост производительности труда, а влияние других является преходящим.

Под резервами роста производительности труда на предприятии подразумевают неиспользуемые (реальные) возможности экономии ресурсов производства. Обычно на российских предприятиях внутрипроизводственные резервы роста производительности труда подразделяются на резервы снижения трудоемкости, использования рабочего времени, экономии материальных ресурсов и орудий труда.

|

|

|

По времени использования резервы производительности труда подразделяются на текущие и перспективные.

Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. К их числу можно отнести лучшее использование оборудования, ликвидацию или сокращение брака, применение наиболее рациональных и эффективных систем оплаты труда, совершенствование организации труда на предприятии и его нормирование.

Перспективные резервы роста производительности труда обычно требуют перестройки производства, внедрения новых технологий и т.д., для этого необходимы дополнительные капитальные вложения и значительные сроки осуществления работ.

Исходя из содержательной стороны определения производительности, а именно как отношения объема продукции к произведенным затратам, она может повышаться в четырех случаях:

-когда объем продукции растет, а затраты снижаются (классический случай);

-объем продукции растет быстрее, чем затраты;

-объем продукции остается без изменения, а затраты снижаются;

-объем продукции снижается более медленными темпами, чем затраты.

Управленческая стратегия по обеспечению роста производительности труда должна выбираться исходя из этих случаев.

10. Понятие себестоимости СМР, состав ее затрат.

Понятие себестоимости строительно-монтажных работ, состав ее затрат

В рыночных условиях хозяйствования независимо от организационно-правовой формы одной из главных целей предпринимательской деятельности (в том числе и в отрасли «строительство») является прибыль как источник финансовых ресурсов для развития производства, удовлетворения потребностей владельцев производства и государства в целом. Прибыль, как известно, определяется разницей между выручкой от реализации продукции и затратами на ее производство и реализацию, т.е. ее себестоимостью.

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В основе себестоимости находит отражение уровень технической оснащенности строительной организации, степень использования основных фондов, материалов, энергии, рабочей силы, совершенствование методов организации труда и управления производством. Себестоимость отражает величину текущих затрат, имеет производственный, некапитальный характер, обеспечивает процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребления факторов производства.

|

|

|

Следовательно, усилия предприятия для снижения издержек на производство продукции отражаются на экономической отдаче от производства, росте конкурентоспособности предприятия.

Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ производимой продукции и услуг, других видов деятельност строительных организаций — задача бухгалтерского учета в строительстве. Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

Следовательно, себестоимость — важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость строительно-монтажных работ включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные). Наибольшую часть издержек строительного производства составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой, и сметных норм и расценок. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно вклюлать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

|

|

|

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы –это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определен-йый объект учета в строительном производстве или при выпуске продукции и оказании услуг. Совместно с прямыми затратами они составляют сметную себестоимость строительно-монтажных работ.

Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех, и других. Такие затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них по стоянных или переменных затрат. Например, расходы на ремонт основных средств являются комплексными затратами которые включают как постоянные затраты (на оплату труда вспомогательных рабочих – оплата по тарифам и окладам и т.п.), так и переменные (затраты на использование материалов и т.п.).

|

|

|

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

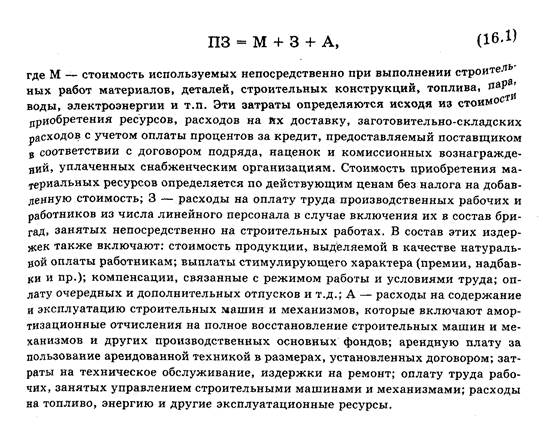

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле:

Накладные (косвенные) затраты включают:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в Государственный фонд занятости населения, на содержание канцелярии и т.д.);

– расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

– затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

– прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

– издержки, не учитываемые в нормах накладных расходов, но относимые на их счет: сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам.

11. Сметная себестоимость.

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле

СС„ = ПЗ + НР, (16.2)

где ПЗ — прямые затраты; НР — накладные расходы.

Сметная себестоимость строительно-монтажных работ определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

Сметная себестоимость — база для расчета плановой себестоимости строительно-монтажных работ; она позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат, а заказчику — оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условии своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье "Материалы" рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье "Расходы на оплату труда" определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье "Расходы по содержанию и эксплуатации строительных машин и механизмов" рассчитываются исходя из проектной потребности времени их работы (в том числе определенной и по проекту организации строительства) в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов). Затраты по статье "Накладные расходы" определяются на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства, совершенствования организации производства, улучшения использования трудовых ресурсов и др.

Плановая себестоимость (ССПЧ) является расчетной величиной и может быть определена по формуле

где Ссмр — сметная стоимость строительно-монтажных работ; ПН — плановые накопления; СС — снижение себестоимости в денежном выражении; К — компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Наряду с расчетом плановой себестоимости строительных работ по статьям затрат, смета затрат на производство может составляться расчетом по элементам затрат. Затраты на производство строительных работ по элементу "Материальные затраты" определяются исходя из потребности в материальных ресурсах, необходимых для производства работ, и их стоимости, включая расходы по доставке до приобъектных складов и заготовительно-складские расходы. Затраты на производство строительных работ по элементу "Затраты на оплату труда" определяются исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат, производимых за выполняемую работу. Затраты на производство строительных работ по элементу "Отчисления на социальные нужды" определяются на основе установленных законодательством норм, обязательных отчислений органам государственного страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в элемент "Затраты на оплату труда".

Затраты на производство строительных работ по элементу "Амортизация основных фондов" определяются исходя из среднегодовой стоимости как собственных, так и арендованных основных производственных фондов, на которые начисляется амортизация, и средней нормы амортизационных отчислений. При определении затрат на производство строительных работ по элементу "Прочие затраты" проводятся расчеты по каждому их виду исходя из планируемых объемов работ, в зависимости от которых изменяется величина этих затрат, а также на основании действующих норм и нормативов.

12. Плановая себестоимость.

Плановая себестоимость СМР: понятие, назначение, порядок определения

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен. При этом в расчетах учитывается конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы (в том числе определенной и по проекту организации строительства) в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов). Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства, совершенствования организации производства, улучшения использования трудовых ресурсов и др.

Плановая себестоимость (ССПЛ) является расчетной величиной и может быть определена по формуле

Наряду с расчетом плановой себестоимости строительных работ по статьям затрат, смета затрат на производство может составляться расчетом по элементам затрат. Затраты на производство строительных работ по элементу «Материальные затраты» определяются исходя из потребности в материальных ресурсах, необходимых для производства работ, и их стоимости, включая расходы по доставке до приобъектных складов и заготовительно-складские расходы. Затраты на производство строительных работ по элементу «Затраты на оплату труда» определяются исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат, производимых за выполняемую работу. Затраты на производство строительных работ по элементу «Отчисления на социальные нужды» определяются на основе установленных законодательством норм, обязательных отчислений органам государственного страхования, Пенсионного фонда, Государственного фонда.занятости и медицинского страхования от затрат на оплату труда работников, включаемы в элемент «Затраты на оплату труда».

Затраты на производство строительных работ по элементу «Амортизация основных фондов» определяются исходя из среднегодовой стоимости как собственных, так и арендованных основных производственных фондов, на которые начисляется амортизация, и средней нормы амортизационных отчислении. При определении затрат на производство строительных работ по элементу «Прочие затраты» проводятся расчеты по каждому их виду исходя из планируемых объемов работ, в зависимости от которых изменяется величина этих затрат, а также на основании действующих норм и нормативов.

13. Фактическая себестоимость.

Фактическая себестоимость СМР: понятие, назначение, порядок определения

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим Учет по объектам строительства и видам работ.

14. Прямые затраты.

Прямые затраты на продукцию - это издержки, непосредственно связанные с производством конкретного вида продукции. Это затраты на сырье, материалы и полуфабрикаты, топливо, оплату труда и др

Учет прямых затрат

Перечень статей затрат строго не стандартизирован, он определяется ведомственными методическими рекомендациями и учетной политикой организации. Конкретную номенклатуру статей расходов могут формировать предприятия, исходя из своей учетной политики. Так, типовыми методическими рекомендациями по планированию и калькулированию себестоимости в промышленности предусмотрены следующие статьи затрат:

· сырье и материалы,

· возвратные отходы (вычитываются),

· покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций,

· топливо и энергетика на технологические цели,

· заработная плата производственных рабочих,

· отчисления на социальные нужды,

· расходы по содержанию машин и оборудования,

· потери от брака,

· общепроизводственные расходы,

· общехозяйственные расходы,

· прочие производственные расходы.

Затраты должны группироваться: по месту их возникновения, по видам продукции и видам расходов, т.е. по статьям и элементам затрат. Последняя группировка является весьма важной в учете себестоимости продукции.

Под экономическим элементом затрат понимается первичный однородный вид затрат на производство продукции, который на предприятии невозможно разложить на составные части.

Подразделения затрат по статьям калькуляции используется для аналитического учета издержек производства и калькулирования себестоимости продукции. Такое подразделение осуществляется по роли затрат в производственном процессе и предполагает их группировку на 2 части: основные производственные затраты и расходы на обслуживание производства и управление им.

15. Накладные расходы.

Накладные расходы - это косвенные издержки предприятия, возникающие дополнительно к основным затратам предприятия по производству и реализации продукции/работ/услуг. Накладные расходы включают в себя:

· затраты на текущий ремонт зданий и сооружений, оборудования,

· заработную плату, обучение и содержание административно-управленческого аппарата,

· отчисления на уплату единого социального налога,

· расходы по обслуживанию транспортных средств, находящихся на балансе компании,.

· арендную плату за офис, склад продукции,

· затраты, возникшие в связи с простоем, появлением бракованной продукции,

· отчисления на социальное страхование и разного рода обязательные платежи,

· затраты, связанные с эксплуатацией и содержанием основных средств,

· затраты на рекламу, консультационные услуги,

· содержание офиса, оплату коммунальных услуг,

· обслуживание основного производства,

· расходы на услуги связи (телефон, интернет) и так далее.

Расчет накладных расходов

На предприятии самостоятельно определяются параметры, пропорционально которым будут распределяться затраты. При планировании накладных расходов применяются несколько методов:

1. Определение расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которой имеется значительное количество работников основного производства (преимущественное использование ручного труда).

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределить затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, целесообразно применить в качестве базы для распределения отношение прямых расходов на производство одной единицы продукции к общей сумме.

4. Накладные расходы могут определяться методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой могут применяться комбинированные способы расчета накладных расходов.

Например, коэффициент общехозяйственных накладных расходов распределяется пропорционально фонду заработной платы, а производственных расходов пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации.

Далее высчитывается величина накладных расходов, которая будет включена в смету единицы производимого товара для каждого наименования.

Для плановой себестоимости их размер рассчитывается согласно нормам, которые установлены законодательством для конкретных статей расходов.

Также расчет накладных расходов осуществляется в соответствии с нормами, установленными в учетной политике компании, которые вычисляются на основе данных прошлых периодов с учетом их планируемых изменений.

16. Виды прибыли в строительстве.

В условиях экономики рыночного типа основа экономического развития строительной организации — прибыль, которая выступает показателем эффективности работы организации, источником ее жизнедеятельности. Рост прибыли создает финансовую основу для обеспечения производственной деятельности организации собственными финансовыми ресурсами, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются обязательства организации перед бюджетом, банками и другими организациями и учреждениями.

В современных условиях сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности строительной организации, является балансовая (валовая) прибыль или убыток.

Балансовая прибыль (Пб) образуется из финансового результата от реализации продукции (работ, услуг), товаров и иных материальных ценностей (основных фондов, нематериальных активов, материальных оборотных средств и других активов), определяемого, как разница между выручкой от реализации суммой расходов или себестоимостью реализованной продукции (работ, услуг) и других материальных ценностей, а также доходов от внереализационных операций, уменьшенных на суммах расходов по этим операциям:

Основная масса прибыли строительной организации представляет собой прибыль от сдачи заказчикам выполненных работ, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой и фактической.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название — плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда или 12% от себестоимости строительно-монтажных работ, т.е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для их успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

В условиях развития рыночных отношений в зависимости уровня развития экономики нормативы по определению план вых накоплений могут периодически изменяться.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий. Определение размера плановой прибыли (Ппл) от выполнения (сдачи) работ производится по следующим формулам

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организаци

|

|

|