|

Политика формирования собственного капитала предприятия

|

|

|

|

Финансовую основу предприятия представляет сформированный им собственный капитал. На действующем предприятии он представлен следующими основными формами.

1. Уставный фонд. Он характе6ризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм (АО, ООО) минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал). Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда (капитала) осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд оплаты труда, фонд специальных программ, фонд развития производства и другие.

4. Нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

|

|

|

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса [1. C. 458-458].

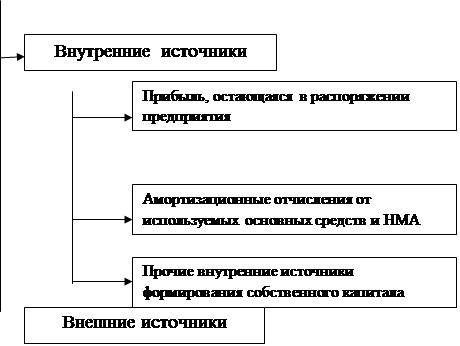

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов приведен на рисунке 1.

|

| ||||||

| ||||||

| ||||||

| ||||||

Рисунок 1 – Состав основных источников формирования собственных финансовых ресурсов предприятия.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, - она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

|

|

|

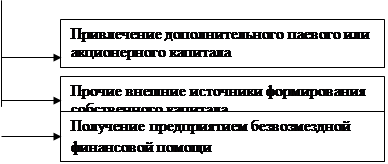

В составе внешних источников формирования собственного капитала основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям различного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении необходимого уровня самофинансирования его производственного развития [1. C. 461].

Разработка политики формирования собственных финансовых ресурсов осуществляется по следующим основным этапам [2. C. 3-16].

1.Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде.Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования, а также стоимость привлечения собственного капитала за счет различных источников.

|

|

|

На третьем этапе оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия». Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах.Эта потребность определяется по следующей формуле (1):

Псфр = Пк x Уск / 100 – СКн + Пр (1),

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли, направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Оценка стоимости привлечения собственного капитала из различных источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников.До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

|

|

|

При изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из максимизации совокупной их суммы, т. е. из следующего критерия (2):

ЧП + АО СФРмакс (2),

где ЧП – планируемая сумма чистой прибыли предприятия;

АО – планируемая сумма амортизационных отчислений;

СФРмакс – максимальная сумма собственных финансовых ресурсов,

формируемых за счет собственных источников [2. C. 7].

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов за счет внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования [3. C. 136].

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле (3):

СФРвнеш = Псфр – СФРвнут (3),

где СФРвнеш – потребность в привлечении собственных финансовых

ресурсов за счет внешних источников;

Псфр – общая потребность в собственных финансовых ресурсах

предприятия в планируемом периоде;

СФРвнут – сумма собственных финансовых ресурсов, планируемых

к привлечению за счет внутренних источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.Процесс этой оптимизации основывается на следующих критериях:

1) обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов;

2) обеспечение сохранения управления предприятием первоначальными его учредителями.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели [3. C. 140]. Коэффициент самофинансирования развития предприятия рассчитывается по формуле (4):

Ксф = СФР / ∆А (4),

где Ксф – коэффициент самофинансирования предстоящего развития

предприятия;

СФД – планируемый объем формирования собственных финансовых

|

|

|

ресурсов;

∆А – планируемый прирост активов предприятия.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

· проведением объективной оценки стоимости отдельных элементов собственного капитала;

· обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

· формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

· формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала и др. [4. C. 98 - 99].

|

|

|