|

Журнал регистрации хозяйственных операций

|

|

|

|

| № п/п | Содержание хозяйственной операции | Сумма руб. | Корреспонденция счетов Дебет Кредит |

| Отражена выручка от продажи готовой продукции | |||

| Начислен НДС с выручки от продажи | |||

| Списана себестоимость проданной готовой продукции | |||

| Поступили на расчетный счет денежные средства от покупателей | |||

| Отражен доход от сдачи имущества в аренду | |||

| Начислен НДС с арендной платы | |||

| Поступили на расчетный счет денежные средства от арендаторов | |||

| Отражены расходы, связанные с предоставлением имущества в аренду | |||

| Отражен финансовый результат от продажи готовой продукции (сумму определить) | |||

| Отражен финансовый результат от сдачи имущества в аренду (сумму определить) |

Задание 11.2.

Основной деятельностью организации является перепродажа товаров. В отчетном периоде были проданы товары на сумму 565 000 руб. (в том числе НДС). Покупная стоимость товаров составляла 362 000 руб. Расходы, связанные с продажей, составили 12 000 руб.

В этом же месяце организация получила доход от сдачи имущества в аренду в сумме 20 000 руб. (в том числе НДС). Расходы, связанные с предоставлением имущества в аренду, составили 5 400 руб.

Определить финансовый результат от деятельности организации. Составить корреспонденции счетов по данным хозяйственным операциям.

Журнал регистрации хозяйственных операций

| № п/п | Содержание хозяйственной операции | Сумма руб. | Корреспонденция счетов Дебет Кредит |

| Отражена выручка от продажи товаров | |||

| Начислен НДС с выручки (сумму определить) | |||

| Списана покупная стоимость товаров | |||

| Отражены расходы, связанные с продажей товаров | |||

| Поступили на расчетный счет денежные средства от покупателей | |||

| Отражен доход от сдачи имущества в аренду | |||

| Начислен НДС с арендной платы (сумму оп- ределить) | |||

| Поступили на расчетный счет денежные средства от арендаторов | |||

| Отражены расходы, связанные с предостав- лением имущества в аренду | |||

| Отражен финансовый результат от продажи товаров (сумму определить) | |||

| Отражен финансовый результат от сдачи имущества в аренду (сумму определить) |

|

|

|

Задание 11.3.

По данным хозяйственным операциям составить корреспонденции счетов по учету нераспределенной прибыли (непокрытого убытка).

Журнал регистрации хозяйственных операций

| № п/п | Содержание хозяйственной операции | Сумма руб. | Корреспонденция счетов Дебет Кредит |

| Списана сумма чистой прибыли отчетного года | |||

| Списана сумма чистого убытка отчетного года | |||

| Чистая прибыль отчетного года направлена на выплату дивидендов | |||

| Начислены дивиденды работникам организации, являющимся учредителями | |||

| Удержан НДФЛ с начисленных работникам дивидендов | |||

| Увеличен уставный капитал за счет средств нераспределенной прибыли | |||

| Увеличен резервный капитал за счет средств нераспределенной прибыли | |||

| Чистая прибыль направлена на покрытие убытков прошлых лет | |||

| Средства резервного капитала направлены на погашение убытка отчетного года |

Задание 11.4.

По данным хозяйственным операциям составить корреспонденции счетов.

Журнал регистрации хозяйственных операций

| № п/п | Содержание хозяйственной операции | Сумма руб. | Корреспонденция счетов Дебет Кредит |

| Отражено увеличение уставного капитала за счет дополнительного выпуска акций 5 000 | |||

| Акционер внес денежные средства на расчет- ный счет в качестве вклада в уставный капи- тал 12 000 | |||

| Оприходованы в кассу денежные средства в качестве вклада в уставный капитал 8 000 | |||

| Отражено увеличение уставного капитала за счет резервного капитала общества 2 000 | |||

| Отражена величина уставного капитала 4 300 | |||

| Оприходованы товары, полученные в качестве вклада в уставный капитал 7 200 | |||

| Увеличен уставный капитал за счет нераспределенной прибыли 6 000 | |||

| Образован резервный капитал 1 500 | |||

| Средства резервного капитала направлены на погашение убытка 700 | |||

| Увеличена стоимость основного средства в результате переоценки 1 200 | |||

| До начислена сумма амортизации основного средства в результате переоценки 400 | |||

| Отражен эмиссионный доход, образованный при продаже акций акционерного общества по цене выше номинала 3 000 | |||

| Распределена прибыль между учредителями: а) работниками организации б) не являющимися работниками организации 15 000 22 000 | |||

| Списана чистая прибыль отчетного года 34 800 | |||

| Отражен чистый убыток отчетного года 2 200 | |||

| Начислены дивиденды акционерам (участни- кам) организации 3 500 | |||

| Чистая прибыль направлена на погашение убытков прошлых лет 1 540 |

|

|

|

Задание 11.5.

Уставный капитал организации составляет 20 000 руб. и разделен на 4 равные доли (по 25% суммы уставного капитала, или 5 000 руб. каждая), которые распределены между учредителями следующим образом:

юридическое лицо – 3 доли (что составляет 75% уставного капитала, или 15 000 руб.);

физическое лицо – 1 доля (что составляет 25 % уставного капитала, или 5 000 руб.).

Юридическое лицо внесло в качестве вклада в уставный капитал оборудование, денежная оценка которого, по соглашению участников, составила 15 000 руб. Физическое лицо оплатило свою долю в уставном капитале наличными деньгами.

|

|

|

Отразить на счетах бухгалтерского учета вклад в уставный капитал организации.

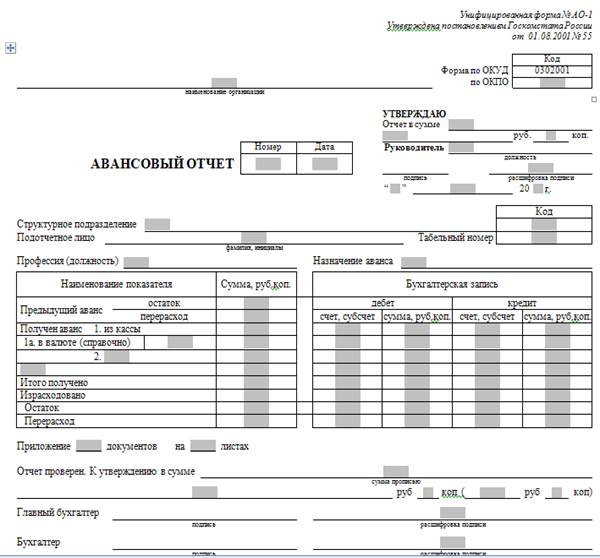

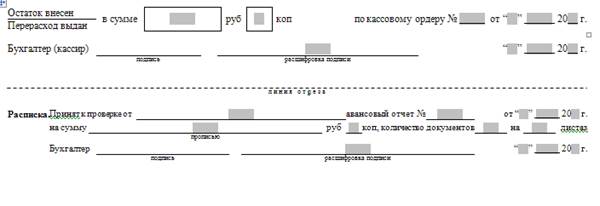

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

М

М

Приложение 9

|

|

|