|

Оценка эффективности использования оборотных средств

|

|

|

|

В таблице 2 представлен анализ структуры и динамики показателей оборотных активов.

Анализ показывает, что структура оборотных активов на протяжении анализируемых трех лет остается практически неизменной. Наибольшую долю занимают товарно-материальные запасы (38%) и дебиторская задолженность (37%). Можно говорить, что структура оборотных активов рациональна. Наибольшую долю занимают запасы. Так как предприятие осуществляет розничную торговлю, то запасы являются неотъемлемой и необходимой частью оборотных активов.

Таблица 2. - Структура и динамика оборотных активов ООО «Лесной Профи», тыс. руб.

| Статья | 2011 г. | 2012 г. | 2013 г. | Отклонение. | ||||

| тыс. руб. | уд. вес., % | тыс. руб. | уд. вес., % | тыс. руб. | уд. вес., % | тыс. руб. | % | |

| Товарно-материальные запасы | 3 307 | 38,31 | 3 455 | 38,86 | 4 009 | 38,15 | 702 | 21,21 |

| Дебиторская задолженность | 3 048 | 35,31 | 3 176 | 35,72 | 3 864 | 36,77 | 816 | 26,77 |

| Расходы будущих периодов | 1 575 | 18,25 | 1 272 | 14,30 | 1 615 | 15,36 | 39 | 2,49 |

| Денежные средства | 702 | 8,13 | 988 | 11,11 | 1 021 | 9,72 | 319 | 45,43 |

| Всего оборотные активы | 8 633 | 100,0 | 8 890 | 100,0 | 10 508 | 100,0 | 1876 | 21,73 |

За исследуемый период рост оборотных активов составил 21,73%. Активный рост оборотных активов связан с развитием бизнеса и расширением торговой сети.

Абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

ЧОА=ОбА-КО, (1)

где ЧОА - чистые оборотные активы;

ОбА - оборотные активы;

КО - краткосрочные обязательства, принимаемые в расчет для целей анализа.

|

|

|

В таблице 3 представлены данные по чистому оборотному капиталу.

Таблица 3. - Размер и динамика чистого оборотного капитала ООО «Лесной Профи», тыс. руб.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отклонение | |

| тыс. руб. | % | ||||

| Чистый оборотный капитал | -2 732 | 958 | 2 528 | 5 260 | 192,53 |

Рекомендуемое значение величины чистых оборотных активов - больше нуля. На базе данных таблицы 2 можно сделать вывод, что в 2011 году компания испытывала недостаток чистого оборотного капитала. Но в 2012 и 2013 годах значение показателя выше единицы. Это свидетельствует о том, что у предприятия после погашения всех краткосрочных обязательств остаются оборотные средства для продолжения осуществления текущей деятельности

В таблице 4 представлен расчет показателей эффективности использования оборотного капитала.

Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период, и рассчитывается по формуле:

Ооба = ВРн / ОбАср, (2)

где Ооба - коэффициент оборачиваемости оборотных активов;

ВРн - выручка (нетто) от продаж;

ОбАср - средние остатки оборотных активов за период.

Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

ПОобадн = 365/ Ооба (3)

где ПОоба - период оборачиваемости оборотных активов.

Коэффициент закрепления оборотных фондов по экономическому содержанию эквивалентен показателю фондоемкости. Коэффициент закрепления характеризует средний размер стоимости оборотных средств, приходящихся на 1 рубль объема реализованной продукции. Величина обратно пропорциональная коэффициенту оборачиваемости:

|

|

|

Кз = 1/Ооба

Кз - коэффициент закрепления.

Рентабельность оборотных активов определяется соотношением чистой прибыли (прибыль предприятия минус налоги) к оборотным активам:

Роба = ЧП/ ОбАср, (4)

где Роба - рентабельность оборотных активов;

ЧП - чистая прибыль.

Рентабельность показывает возможность компании обеспечить удовлетворительного объема прибыли в отношении к оборотным средствам. То есть, чем выше коэффициент, тем более эффективным становится предприятие.

Коэффициент обеспеченности собственными средствами характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется по формуле:

Косс = СОС/ОбА, (5)

где Косс - коэффициент обеспеченности собственными средствами;

СОС - собственные оборотные средства (разность между собственным капиталом предприятия и его внеоборотными активами).

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Общая формула расчета коэффициента:

Kтл =ОбА/КО. (6)

Коэффициент срочной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Формула расчета:

Кбл = ОбАл/КО (7)

где Кбл - коэффициент срочной ликвидности;

ОбАл - высоко- и среднеликвидные оборотные активы (наличные деньги в кассе и на счетах в банках, дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

|

|

|

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Формула расчета:

Кабсл = ОбАвл/КО, (8)

Кабсл - коэффициент абсолютной ликвидности;

ОбАвл - высоколиквидные текущие активы предприятия (наличные деньги в кассе и на расчетных счетах в банках, краткосрочные финансовые вложения).

Все рассчитанные показатели представлены в таблице 4.

Анализ данных таблицы 4 позволяет сделать вывод, что оборачиваемость оборотных средств предприятия сокращается. Это негативно характеризует бизнес, так как свидетельствует о снижении скорости оборота оборотных активов. Об этом же свидетельствует увеличение периода оборачиваемости оборотных активов на 51 день.

Таблица 4. - Показатели эффективности использования оборотного капитала ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отк. |

| Коэффициент оборачиваемости оборотных активов | 2,98 | 2,40 | 2,10 | -0,88 |

| Период оборачиваемости оборотных активов, дней | 122,30 | 151,84 | 173,70 | 51,41 |

| Коэффициент закрепления средств | 0,34 | 0,42 | 0,48 | 0,14 |

| Рентабельность оборотных активов, % | -0,19 | -0,04 | -0,04 | 0,15 |

| Коэффициент обеспеченности собственными средствами | -0,42 | -0,43 | -0,33 | 0,10 |

| Коэффициент текущей ликвидности | 0,76 | 1,12 | 1,32 | 0,56 |

| Коэффициент срочной ликвидности | 0,33 | 0,52 | 0,61 | 0,28 |

| Коэффициент абсолютной ликвидности | 0,06 | 0,12 | 0,13 | 0,07 |

Коэффициент закрепления растет, что характеризует увеличение среднего размера стоимости оборотных средств, приходящихся на 1 рубль объема реализованной продукции. Это свидетельствует о снижении эффективности использования оборотных активов и отрицательно характеризует финансовое состояние предприятия.

Рентабельность оборотных активов отрицательна - в 2013 году на 1 рубль оборотных активов пришлось 33 копейки чистого убытка.

Коэффициент текущей ликвидности в 2011 году был ниже единицы, что не соответствует норме. В 2013 году показатель соответствует норме и составляет 1,32. То есть после погашения всех текущих обязательств компания будет иметь в наличии финансовые ресурсы для осуществления текущей деятельности.

|

|

|

Коэффициент срочной ликвидности также демонстрирует тенденцию к росту и на конец2013 года составляет 0,61. Это говорит о том, что за счет высоко- и среднеликвидных оборотных активов компания сможет погасить 61% текущих обязательств.

Коэффициент абсолютной ликвидности за три года вырос с 0,06 до 0,13 и достиг минимального нормативного значения. Показатель свидетельствует о том, что в 2013 году за счет денежных средств и их эквивалентов компания могла погасить 13% текущих обязательств.

В таблице 5 представлены основные данные для оценки типа политики управления оборотными активами в ООО «Лесной Профи».

Таблица 5. - Данные для оценки типа политики управления оборотными активами ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Откл. |

| Товарно-материальные запасы, тыс. руб. | 3 307 | 3 455 | 4 009 | 702 |

| Дебиторская задолженность, тыс. руб. | 3 048 | 3 176 | 3 864 | 816 |

| Доля оборотных активов в общем объеме имущества, % | 50,18 | 51,49 | 55,96 | 5,78 |

| Период оборачиваемости оборотных активов, дней | 122,3 | 151,84 | 173,7 | 51,40 |

Исходя из представленных в таблице 5 данных можно заключить, что компания придерживается агрессивного типа политики управления оборотными активами.

Признаками агрессивной политики являются:

предприятие не ставит каких-либо ограничений в увеличении оборотных активов;

- оно накапливает запасы сырья и материалов, готовой продукции, увеличивает дебиторскую задолженность и свободные остатки денежных средств на счетах в банках.

В результате доля оборотных активов в общем объеме имущества высока (более 50%), а период их оборачиваемости длителен (свыше 90 дней).

Агрессивная политика способна снизить риск технической неплатежеспособности, но не может обеспечить высокую рентабельность активов.

Далее проведены расчеты операционного и финансового циклов (табл. 6).

Операционный цикл - период времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции. Длительность операционного цикла рассчитывается по формуле:

ДОЦ = ПОбЗ + ПОбДЗ, (9)

где ДОЦ - длительность операционного цикла,

ООбЗ- период оборачиваемости запасов,

ПОбДЗ - период оборачиваемости дебиторской задолженности.

Финансовый цикл представляет собой период, в течение которого денежные средства отвлечены из оборота. Иначе говоря, финансовый цикл - это период времени между оплатой кредиторской задолженности и поступлением средств от дебиторов. Длительность финансового цикла определяется по формуле

|

|

|

ДОЦ = ПОбЗ + ПОбДЗ - ПОбКЗ, (10)

где ПОбКЗ - период оборачиваемости кредиторской задолженности.

Логика этого показателя в следующем: запасы и дебиторская задолженность вызывают потребность в денежных средствах, а кредиторская задолженность является источником покрытия текущих финансовых потребностей. Положительное значение финансового цикла характеризует длительность периода, в течение которого предприятие испытывает потребность в средствах для финансирования оборотных активов, которую необходимо восполнять из различных собственных и заемных источников. Отрицательное значение длительности финансового цикла означает наличие временно свободных денежных средств.

Таблица 6. - Расчет операционного и финансового циклов ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отк. |

| Период оборачиваемости запасов | 46,86 | 58,60 | 66,83 | 19,98 |

| Период оборачиваемости дебиторской задолженности | 43,18 | 53,93 | 63,04 | 19,86 |

| Период оборачиваемости кредиторской задолженности | 131,21 | 141,69 | 109,00 | -22,20 |

| Длительность операционного цикла | 90,03 | 112,52 | 129,87 | 39,84 |

| Длительность финансового цикла | -41,18 | -29,17 | 20,87 | 62,04 |

Данные таблицы 6 свидетельствуют об активном росте длительности операционного и финансового циклов на 40 и 62 дня соответственно. Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то рост финансового цикла влечет увеличение операционного цикла, что оценивается как негативная тенденция.

Также исходя из данных таблицы 6 можно заключить, что в 2011 и 2012 годах компания обладала определенным объемом временно свободных денежных средств. Ситуация изменилась в 2013 году, когда сформировался определенный дефицит свободных денежных средств.

Далее необходимо определить величину текущих финансовых потребностей компании.

Величина текущих финансовых потребностей определяется по формуле:

ТФП = ТМЗ+ДЗ-КЗ, (11)

где ТФП - текущая финансовая потребность,

ДЗ - дебиторская задолженность,

КЗ - кредиторская задолженность.

Таблица 7. - Величина текущих финансовых потребностей ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отклонение |

| Текущая финансовая потребность, тыс. руб. | 287 | 2 792 | 4 560 | 4 273 |

| Текущая финансовая потребность, % к обороту | 1,11 | 13,26 | 22,37 | 21,26 |

Как видно из проведенных расчетов, у компании растет величина текущей финансовой потребности на протяжении трех исследуемых лет. Причиной этого, возможно, является замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

Далее проведена оценка тип политики финансирования оборотного капитала. Для ее проведения необходимо проанализировать источники финансирования оборотного капитала (табл. 8).

Таблица 8. - Динамика показателей, характеризующих политику финансирования оборотных активов ООО «Лесной Профи», тыс. руб.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отк. |

| Чистый оборотный капитал | -2 732 | 958 | 2 528 | 5 260 |

| Постоянная часть оборотных активов. | 3307 | 3455 | 4009 | 702 |

| Переменная часть оборотных активов | 5 325 | 5 435 | 6 500 | -702 |

| Сумма чистого оборотного капитала, направляемая на финансирование переменной части оборотных активов | -8 057 | -4 478 | -3 972 | -816 |

Данные таблицы 8 свидетельствуют о том, что величина чистого оборотного капитала является величиной отрицательной (в 2011 году) и недостаточной для финансирования постоянной части оборотных активов. Тогда переменная часть оборотных активов полностью финансируется за счет краткосрочных заемных источников. Полученные результаты позволяют сделать вывод об агрессивной политике финансирования оборотных активов компании ООО «Лесной Профи».

Такой тип политики создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости компании. Вместе с тем, он позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности.

В таблице 9 представлены варианты выбора политики комплексного управления оборотным капиталом предприятия.

Таблица 9. - Матрица выбора политики комплексного оперативного управления оборотным капиталом компании ООО «Лесной Профи»

| Политика финансирования оборотных активов | Политика формирования оборотных активов | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | Сочетаются | Сочетаются | Не сочетаются |

| Умеренная | Сочетаются | Сочетаются | Сочетаются |

| Консервативная | Не сочетаются | Сочетаются | Сочетаются |

Проведенные выше расчеты показали, что компания придерживается агрессивного типа политики управления оборотными активами и агрессивного типа политики финансирования оборотных активов. Согласно данным матрицы (табл. 9) можно заключить, что в компании реализуются не совместимые между собой типы политики формирования и финансирования оборотных активов.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности и использования оборотных активов и уровнем риска утраты финансовой устойчивости, ликвидности и платежеспособности компании. Если при неизменной сумме краткосрочных заемных источников будет расти доля оборотных активов, финансируемых за счет собственных и долгосрочных заемных средств, то будет повышаться уровень финансовой устойчивости и ликвидности, но снижаться эффект финансового рычага и уровень рентабельности.

Далее в таблице 10 представлены данные для анализа соотношения дебиторской и кредиторской задолженности ООО «Лесной Профи».

Анализ данных таблицы 10 позволяет судить о том, что срок оборачиваемости дебиторской задолженности не превышает срок оборачиваемости кредиторской задолженности. Соотношение срока оборачиваемости кредиторской и дебиторской задолженностей выше единицы, но демонстрирует снижение. Это говорит о том, что компания в рамках года получает платежи от дебиторов чаще, чем сама должна платить по счетам кредиторам. А учетом анализа среднедневных сумм дебиторской и кредиторской задолженностей, можно говорить о том, что компания в рамках года не сталкивается с периодами кассовых разрывов и платежных дефицитов. Но снижение соотношения срока оборачиваемости кредиторской и дебиторской задолженностей - это негативная ситуация, которая требует корректировки.

Таблица 10. - Совместный анализ дебиторской и кредиторской задолженности ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отк. |

| Дебиторская задолженность, тыс. руб. | 3047,8 | 3176 | 3863,8 | 816 |

| Кредиторская задолженность, тыс. руб. | 6068,1 | 3838,6 | 3313,2 | -2754,9 |

| Среднедневная сумма дебиторской задолженности, тыс. руб. | 8,35 | 8,70 | 10,59 | 2,24 |

| Среднедневная сумма кредиторской задолженности, тыс. руб. | 16,62 | 10,52 | 9,08 | -7,55 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,45 | 6,77 | 5,79 | -2,66 |

| Период оборачиваемости дебиторской задолженности, дней | 43,18 | 53,93 | 63,04 | 19,86 |

| Коэффициент оборачиваемости кредиторской задолженности | 2,78 | 2,58 | 3,35 | 0,57 |

| Период оборачиваемости кредиторской задолженности, дней | 131,21 | 141,69 | 109,00 | -22,20 |

| Соотношение срока оборачиваемости кредиторской и дебиторской задолженностей | 3,04 | 2,63 | 1,73 | -1,31 |

В продолжение анализа необходимо рассчитать размеры нетто-получения торгового кредита или нетто-предоставления торгового кредита (табл. 10).

Анализируя данные таблицы 10 нужно отметить, что в 2011 и 2012 годах кредиторская задолженность превышает дебиторскую на 3020,3 и 662,6 тыс. руб. соответственно.

Таблица 10. - Определение нетто-получения торгового кредита и нетто-предоставления торгового кредита ООО «Лесной Профи», тыс. руб.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отк. |

| Дебиторская задолженность | 3047,8 | 3176 | 3863,8 | 816 |

| Кредиторская задолженность | 6068,1 | 3838,6 | 3313,2 | -2754,9 |

| Нетто дебиторской и кредиторской задолженностей | -3020,3 | -662,6 | 550,6 | 3570,9 |

Таким образом, можно говорить о наличии в эти периоды нетто-получения торгового кредита. В 2013 году дебиторская задолженность превышает кредиторскую, то есть сформировалось нетто-предоставление торгового кредита.

В таблице 11 представлены данные для анализа оборачиваемости запасов.

Таблица 11. - Оборачиваемость запасов ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отклонение |

| Товарно-материальные запасы, тыс. руб. | 3307,3 | 3454,9 | 4008,9 | 701,6 |

| Коэффициент оборачиваемости запасов | 7,79 | 6,23 | 5,46 | 701,6 |

| Период оборачиваемости запасов, дней | 46,86 | 58,60 | 66,83 | 19,98 |

В компании наблюдается замедление оборачиваемости средств в запасах. Это ведет к снижению массы прибыли, получаемой компанией в течении одного и того же периода времени в такое же количество раз. Поэтому деловую активность компании можно охарактеризовать с негативной точки зрения, говоря о ее снижении. Для нивелирования негативной тенденции необходима разработка активных мер по повышению оборачиваемости запасов, которые могут быть выражены в оптимизации товарных запасов, объемов и частоты закупок, анализе товарного ассортимента, разработке и реализации мероприятий по стимулированию спроса.

В таблице 12 представлен расчет коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

КОАдз = ДЗ/ОА, (12)

где КОАдз - коэффициент отвлечения оборотных активов в дебиторскую задолженность;

ДЗ - дебиторская задолженность;

ОА - общая сумма оборотных активов.

Таблица 12. - Коэффициент отвлечения оборотных активов в дебиторскую задолженность ООО «Лесной Профи»

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отклонение |

| Дебиторская задолженность, тыс. руб. | 3047,8 | 3176 | 3863,8 | 816 |

| Оборотные активы, тыс. руб. | 8632,5 | 8890,3 | 10508,4 | 1875,9 |

| Коэффициент отвлечения оборотных активов в дебиторскую задолженность | 0,35 | 0,36 | 0,37 | 0,01 |

Исходя из расчетов видно, что в компании достаточно высок уровень отвлечения оборотных активов в дебиторскую задолженность. Таким образом, доля дебиторской задолженности в структуре оборотных активов составляет 37% и демонстрирует тенденцию к росту на 1% ежегодно. Значит, формируются риски сокращения платежеспособности компании. Это свидетельствует о наступлении момента выбора между увеличением объема продаж при росте дебиторской задолженности и сохранением ликвидности.

В заключение анализа необходимо сделать вывод о соответствии финансовой политики компании целям реализации стратегии.

В целом можно сказать, что существующая политика не в полной мере способствует реализации стратегии развития ООО «Лесной Профи». Большее соответствие стратегическим целям может быть достигнуто в случае принятия и реализации следующих корректирующих мероприятий:

обеспечение финансовой устойчивости и платежеспособности компании в средне- и долгосрочной перспективе;

- повышение деловой активности, в частности повышение оборачиваемости запасов;

сохранение оптимального соотношения дебиторской и кредиторской задолженностей;

выбор соответствующего типа политики финансирования оборотных активов (умеренного или консервативного) при агрессивном типе политики формирования оборотных активов;

снижение уровня отвлечения оборотных активов в дебиторскую задолженности, что позволит при увеличении объема продаж сохранить ликвидность.

Глава 3. Пути улучшения управления оборотными средствами

В рамках путей улучшения управления оборотными средствами предлагается разработать управленческие решения рационального привлечения источников оборотных средств.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности и использования оборотных активов и уровнем риска утраты финансовой устойчивости, ликвидности и платежеспособности предприятия. Если при неизменной сумме краткосрочных заемных источников будет расти доля оборотных активов, финансируемых за счет собственных и долгосрочных заемных средств, то будет повышаться уровень финансовой устойчивости и ликвидности, но снижаться эффект финансового рычага и уровень рентабельности.

При агрессивной политики формирования оборотных активов предприятия предлагается перейти к умеренному типу финансовой политики, который характеризует стиль и методы принятия управленческих решений, ориентированных на достижение среднеотраслевых результатов в финансовой деятельности при средних уровнях финансовых рисков. При данном типе финансовой политики предприятие, не избегая финансовых рисков, отказывается проводить финансовые операции с чрезмерно высоким уровнем рисков даже при ожидаемом высоком финансовом результате.

Как показали расчеты, представленные в таблице 7, текущая финансовая потребность на конец 2013 года составила на предприятии 4559,50 тыс. руб. Также было выявлено, что в компании растет величина текущей финансовой потребности на протяжении трех исследуемых лет. Причиной этого, возможно, является замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

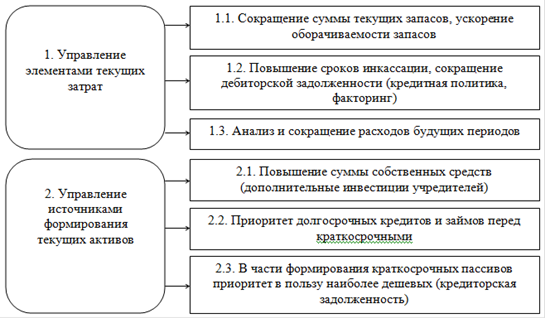

Схема путей улучшения управления оборотными средствами представлена на рисунке 2.

Рисунок 2. - Пути улучшения управления оборотными средствами

Предложенные пути улучшения управления оборотными средствами позволят привести в соответствие типа политики финансирования оборотных активов агрессивному типу политики формирования оборотных активов. И будут способствовать обеспечению финансовой устойчивости и платежеспособности компании в средне- и долгосрочной перспективе.

Выводы и предложения

Оборотный капитал - это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия. Цель анализа - выявление возможных улучшений использования оборотных средств, сокращение длительности финансового цикла, обеспечение непрерывности процесса производства и реализации продукции с меньшими затратами финансовых ресурсов.

Объектом исследования в курсовой работе стала компания ООО «Лесной Профи». Основной вид деятельности - производство и реализация высококачественных изделий из разных пород дерева, облицовочных материалов для мебели, интерьерных деревянных лестниц и ограждения.

Анализ системы управления оборотными активами предприятия выявил несоответствие финансовой политики компании целям реализации стратегии.

В целом можно сказать, что существующая политика не в полной мере способствует реализации стратегии развития ООО «Лесной Профи». Большее соответствие стратегическим целям может быть достигнуто в случае принятия и реализации следующих корректирующих мероприятий:

обеспечение финансовой устойчивости и платежеспособности компании в средне- и долгосрочной перспективе;

повышение деловой активности, в частности повышение оборачиваемости запасов;

сохранение оптимального соотношения дебиторской и кредиторской задолженностей;

выбор соответствующего типа политики финансирования оборотных активов (умеренного или консервативного) при агрессивном типе политики формирования оборотных активов;

снижение уровня отвлечения оборотных активов в дебиторскую задолженность, что позволит при увеличении объема продаж сохранить ликвидность.

Для улучшения управления оборотными средствами предложены следующие меры:

. Управление элементами текущих затрат:

. Сокращение суммы текущих запасов, ускорение оборачиваемости запасов

. Повышение сроков инкассации, сокращение дебиторской задолженности (кредитная политика, факторинг)

. Анализ и сокращение расходов будущих периодов

. Управление источниками формирования текущих активов:

. Повышение суммы собственных средств (дополнительные инвестиции учредителей)

. Приоритет долгосрочных кредитов и займов перед краткосрочными

. В части формирования краткосрочных пассивов приоритет в пользу наиболее дешевых (кредиторская задолженность).

Предложенные пути улучшения управления оборотными средствами позволят привести в соответствие типа политики финансирования оборотных активов агрессивному типу политики формирования оборотных активов. И будут способствовать обеспечению финансовой устойчивости и платежеспособности компании в средне- и долгосрочной перспективе.

Список использованных источников

1. Гражданский кодекс РФ (часть первая и вторая). Федеральный закон от 26.01.96 № 15- ФЗ)// ИПС КонсультантПлюс

2. Акулов В.Б. Финансовый менеджмент: учебное пособие - М.: МПСИ, ФЛИНТА, 2009 - 264 с.

3. Арутюнов Ю.А. Финансовй менеджмент: учебник - М.: КноРус, 2011- 312 с.

4. Бланк О.Ф. Основы финансового менеджмента. - Киев: Ника - Центр, 2010. 592 с.

5. Бороненкова С.А. Управленческий анализ: Учебное пособие. - М.: ФиС, 2011. - 384 с.

6. Бригхэм Ю., Эрхардт М. Финансовый менеджмент: учебник - СПб.: ПИТЕР, 2012 - 960 с.

7. Вахрушина М.А., Пласкова Н.С. Анализ финансовой отчетности: учебник - М.: Вузовский учебник, 2009 - 367 с.

8. Гинзбург А.И. Экономический анализ. - Спб.: Питер, 2012 -176с.

9. Ермасова Н.Б. Финансовый менеджмент: учебник - М.: Юрайт, 2011, 623с.

10.Ивасенко А.Г. Финансы организаций (предприятий): учебное пособие - М.: КноРус, 2010 - 208 с.

11.Ивашутин А.Л. Финансовый менеджмент: учебное пособие - М..: Амалфея, 2009 - 276 с.

12.Киперман Г. Анализ оборотных активов // Журнал «Финансовая газета. Региональный выпуск», 2012 -№ 15, № 16 // -// СПС «Консультант-Плюс»

13.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. - М.: ТК Велби, Изд-во Проспект, 2011. - 424 с

14.Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М. - 2010.

15.Ковалева А.М., Баранникова Н.П., Богачева В.Д. Финансы. - М.: Финансы и статистика, 2010. 432 с.

16.Ковалева А.М., Шабалин Е.М., Богачева В.Д. Финансы и управление предприятием. - М.: Финансы и статистика, 2013. 432 с.

17.Колчина Н.В., Поляк Г.Б., Павлова Л.П. Финансы предприятий. - М.: ЮНИТИ, 2009. - 416 с.

18.Литовченко В.П. Финансовый анализ: учебное пособие - М.: Дашков и К,2010 - 216 с.

19.Морозова Л.В. Проблема формирования рациональной структуры оборотных активов «платежеспособной» организации // Финансовый директор. - 2013. - №3. - С.35-37.

20.Ромашова И.Б. Финансовый менеджмент: основные темы, деловее игры: учебное пособие - М.: КноРус, 2009 - 336 с.

21.Румянцева Е.Е. Финансовый менеджмент: учебное пособие - М.:РАГС, 2011 - 304 с.

22.Савицкая Г.В., Анализ хозяйственной деятельности предприятия, М., 2009. 382 с.

23.Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. - М.: Инфра-М, 2012. - 288 с.

24.Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности. - М.: ЮНИТИ, 2011. 584 с.

25.Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: учебник - М.: Дашков и К, 2009 - 348 с.

|

|

|