|

Анализ ликвидности и финансовой устойчивости ОАО «ДЭМКА»

|

|

|

|

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия. В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Таблица №6-Таблица покрытия

| Актив | На 01.01.2008г | На 01.01.2009г | Пассив | На 01.01.2008г | На 01.01.2009г | Платежный излишек | |

| На 01.01.2005г | На 01.01.2006г | ||||||

| Наиболее ликвидные активы (А1) | 34898 | 20814 | Наиболее срочные обязательства (П1) | 33351 | 62129 | 1547 | -41315 |

| Быстрореализуемые активы (А2) | 100239 | 111930 | Краткосрочные пассивы (П2) | 81035 | 58532 | 19204 | 53398 |

| Медленнореализуемые активы (А3) | 112991 | 128420 | Долгосрочные пассивы (П3) | 11 | 37889 | ||

| Труднореализуемые активы (А4) | 196813 | 230049 | Постоянные пассивы (П4) | 330540 | 332663 | -135159 | -103468 |

|

|

|

Согласно данным таблицы в 2008 году баланс нельзя считать абсолютно ликвидным, так как не выполняется одно из неравенств активов и пассивов:

А1 <= П1

А2 >= П2

А3 >= П3

А4 <= П4

Неравенство А1  П1 показывает текущую ликвидность. В данной ситуации это неравенство не выполняется. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка.

П1 показывает текущую ликвидность. В данной ситуации это неравенство не выполняется. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка.

Данное предприятие обладает быстрореализуемыми активами в достаточном объеме, что подтверждается соблюдением неравенства А2  П2. Это говорит о том, что обеспечивается своевременная отгрузка товаров.

П2. Это говорит о том, что обеспечивается своевременная отгрузка товаров.

Сравнение медленно реализуемых активов с долгосрочными обязательствами показывает перспективную ликвидность. Так как неравенство А3 П3 соблюдается на протяжении всего анализируемого периода, то можно сделать вывод о том, что предприятие сможет превратить незавершенное производство в готовую продукцию и реализовать его, но затратив намного больше времени.

Соответствие данных неравенству А4  П4 говорит о том, что все затраты предприятие сможет покрыть за счет собственных средств.

П4 говорит о том, что все затраты предприятие сможет покрыть за счет собственных средств.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают финансовые коэффициенты ликвидности. Расчет данных коэффициентов производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса.

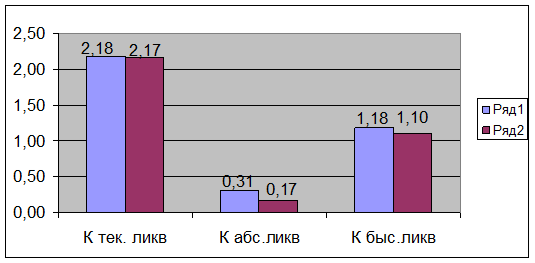

Расчет показателей ликвидности представлен в Таблице № 7

Таблица №7-Показатели ликвидности

| Показатель | На 01.01.08 | На 01.01.09 | Рекомендуемое значение | Изменение | |||

| К тек. ликв

| 2,18 | 2,17 | от 1 до 3 | -0,01 | |||

| К абс.ликв | 0,31 | 0,17 | >=0,1 | -0,13 | |||

| К быс.ликв | 1,18 | 1,10 | 0,8-1,5 | -0,08 |

Рисунок 1 - Динамика показатели ликвидности

Исходя из данных рассчитанных в таблице, а так же графика можно сказать следующее.

Нормальным значением коэффициента текущей ликвидности считается значение больше 1. Значения коэффициента текущей ликвидности ОАО «Дэмка» как на начало 2008 года так и на конец превышают единицу, и следовательно считаются нормальными. Данный коэффициент показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. В данном случае превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. В период с 01.01.08 по 01.01. 09 показатель ликвидности снизился на 0,01. Причиной снижения данного показателя может быть опережающий рост краткосрочных обязательств по сравнению с ростом оборотных активов. Сам же рост кредиторской задолженности, скорее всего, обусловлен тем, что у организации просто на просто не хватает собственных средств на финансирование текущей деятельности, а это уже в свою очередь говорит о том, что предприятие мало заработало, получило недостаточно прибыли в отчетном периоде, что хорошо видно в Форме №2 «Отчет о прибылях и убытках» в котором мы видим как сильно снизилась Чистая прибыль данного предприятия отчетный период. Если на начало 01.01.08 чистая прибыль равна была 39522 тыс. р. То на 01.01.09 эта цифра составила всего 1609 тыс. р., что на 37913 тыс. р. или 96 % меньше. Как говорилось уже ранее, столько резкое снижение объясняется опережающим темпом роста себестоимости продукции (136,25%) над темпом роста выручки(128,31%).

К абсолютной ликвидности показывает, какая доля краткосрочных обязательств может быть погашена за счет денежных средств и краткосрочных финансовых вложений. Этот показатель в первую очередь принимается в расчет будущими поставщиками и кредиторами с относительно короткими сроками кредитов. Данный показатель позволяет определить, имеются ли у предприятия ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Рекомендуемой нижней границей показателя является значение не меньше 0,1.

|

|

|

Из графика и таблицы видно, что этот показатель за отчетный период снизился с 0,31 до 0,17. Причинами снижения показателя является, прежде всего, снижение КВФ организацию, что видно из Бухгалтерского баланса (строка 250). КВФ в отчетном периоде, по сравнению с базисным снизились на 18290 тыс.р. или 74,9% с 24412 тыс.р. до 6122 тыс.р. Возможно у организации имелись временно свободные денежные средства, которые она хранила на депозитных счетах в банке, и в конце года решила за счет них погасить часть своих краткосрочных кредитов и займов.

Таким образом, несмотря на снижение всех показателей ликвидности в отчетном периоде, все они остались в пределах рекомендуемой нормы, ликвидность баланса предприятия в меньшей степени отличается от абсолютной, при этом недостаток средств одной группы может компенсироваться их избытком по другой группе.

Показатели финансовой устойчивости

В разделе анализа финансовой устойчивости рассчитывается зависимость или независимость организации от заемных источников, а так же обеспеченность активов собственным капиталом.

В рамках анализа финансовой устойчивости рассчитываются следующие показатели представленные в Таблице №8.

Таблица№8-Показатели финансовой устойчивости

| Показатель | На начало | на конец | Абсоютное изм |

| К автономии | 0,74 | 0,68 | -0,07 |

| К зависимости | 0,26 | 0,32 | 0,07 |

| К соотношения | 0,34 | 0,48 | 0,13 |

| К маневренности | 0,41 | 0,42 | 0,02 |

| К обеспеч. Зап | 1,18 | 1,09 | -0,09 |

| К фин.устойчивости | 0,74 | 0,75 | 0,01 |

| К обеспеченности | 0,54 | 0,54 | 0,00 |

| К зап. доп. источн.фин-ия | 1,92 | 1,68 | -0,24 |

Рисунок 2- Динамика показателей финансовой устойчивости

К автономии показывает, какую долю в источниках финансирования деятельности занимает Собственный капитал. Этот показатель на конец 2008 года по сравнению с началом этого же года снизился на 0,07% и составил 0,68%, что превышает рекомендуемое значение на 0,18. Доля собственного капитала снизилась за счет увеличения доли заемного капитала вследствие привлеченных долгосрочных и краткосрочных кредитов и займов. Так же об увеличении заемного капитала говорит рост коэффициента соотношения, который к концу 2008 года вырос на 0,13 и составил 0,48. Полученные долгосрочные займы были направлены на приобретение объектов основных средств.

|

|

|

К маневренности показывает, какая часть собственного капитала идет на финансирование текущей деятельности. В отчетном периоде этот показатель по сравнению с данными 2007 года увеличился 0,41 до 0,42. Несмотря на то, что показатель увеличился, его значение все равно остается ниже нормы (0,5-0,7), поэтому предприятию следует поискать пути увеличения данного коэффициента.

К обеспеченности оборотных активов показывает, какая часть оборотных активов покрыта собственными средствами. Как на начало, так и на конец 2008 года этот показатель составил 0,54.

К обеспеченности запасов собственным капиталом характеризует степень покрытия запасов и затрат (незавершенное производство) собственными источниками финансирования. В отчетном периоде данный показатель по сравнению с базисным снизился на 0,09 и составил 1,09. Снижение К обеспеченности запасов собственным капиталом связанно с тем что организация на начало года создает резерв запасов и поэтому их число увеличивается, при этом собственный капитал вырос не так значительно.

По абсолютным показателям финансовой устойчивости, на начало периода финансовое положение предприятия устойчиво. Предприятие практически не нуждается в краткосрочном кредитовании. Собственные полностью покрывают запасы и затраты. Текущие активы превышают кредиторскую задолженность. На конец периода, финансовое положение предприятия существенно не изменилось. По интегральной методике оценки финансовой устойчивости предприятия, на начало периода, организация относится к первому классу финансовой устойчивости. В этот класс входят предприятия, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку. На конец периода, организация относится ко второму классу финансовой устойчивости. В этот класс входят предприятия, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные.

|

|

|

|

|

|