|

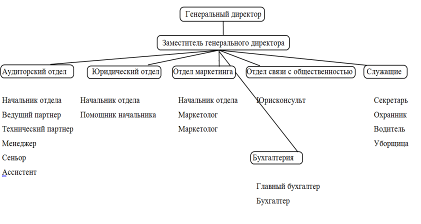

Организационная структура аудиторской фирмы «Стимул»

|

|

|

|

Все аудиторы нашей фирмы аттестованы Министерством Финансов РФ и имеют высшее экономическое и (или) юридическое образование, полученное в престижных высших учебных заведениях г. Москвы:

- МГУ имени М.В.Ломоносова;

- Финансовая Академия при Правительстве РФ;

- Российская экономическая академия имени Г.В. Плеханова;

- Университет Управления имени С.Орджоникидзе.

Ряд наших специалистов являются кандидатами экономических наук. Наша фирма сотрудничает с профессорско-преподавательским составом следующих учебных заведений: Института налогов и налогообложения Финансовой Академии при Правительстве РФ, кафедр Бухучета и аудита ВЗФИ и Университета Управления имени С. Орджоникидзе, юридическим факультетом МГУ имени М.В. Ломоносова.

Все специалисты компании имеют высшее экономическое и юридическое образование. Большая часть сотрудников имеет стаж работы по специальности более 5 лет, наши специалисты имеют действующие аттестаты аудиторов.

Аудиторы компании регулярно участвуют в семинарах и конференциях, выставках, проводимых ведущими учебно-методическими центрами РФ, имеют ряд монографий и публикаций в периодической печати.

Сотрудники:

Заместитель генерального директора по аудиту и консалтингу - Новиков Дмитрий Юрьевич

Руководитель аудиторского отдела - Корниенко Владимир Николаевич

Руководитель юридического отдела - Усовецкая Екатерина Витальевна

Заместитель генерального директора по маркетингу - Гаспарян Карен Вартанович

Менеджер по связям с общественностью, юрисконсульт - Колодина Юлия Сергеевна

Рис 2. Организационная структура аудиторской фирмы «Стимул»

Каждый экономический субъект обслуживается группой специалистов, в которую включается и группа аудиторского обслуживания; в нее входят:

|

|

|

· ведущий партнер, отвечающий за развитие и уровень взаимоотношений с экономическим субъектом;

· технический партнер, отвечающий за техническое качество аудиторских услуг;

· менеджер, оказывающий помощь техническому партнеру в проведении аудиторской работы, которая требует наличия значительного опыта и принятия обоснованных решений;

· сеньор (старший аудитор), который оказывает помощь техническому партнеру и менеджеру, работает непосредственно с ассистентами (местным персоналом), распределяет и курирует их работу;

· ассистент (линейный персонал), который непосредственно выполняет аудиторскую проверку и помогает старшему аудитору в подготовке отчета.

В обязанности ведущего партнера входят:

1. координация интеграции услуг фирмы, оказываемых данному клиенту, а также его представительствам во всем мире, и специалистов, способных эти услуги оказывать;

2. обеспечение высокого качества оказываемых услуг;

3. обеспечение возникновения «резонанса» клиента в ответ на критические замечания.

В обязанности технического партнера входят:

1. разработка аудиторской стратегии и доведение ее до членов команды;

2. приведение аудита в соответствие с политикой компании и профессиональными требованиями;

3. формирование аудиторского мнения.

Менеджер несет ответственность за:

1. проверку и утверждение плана аудиторских процедур, задокументированных в аудиторской программе перед началом работы на объекте;

2. составление списка специалистов для работы по данному проекту и поддержание постоянной связи с клиентом на период выполнения работ по данному проекту;

3. сверку продвижения аудиторских работ с расписанием и бюджетом, а также контроль стоимости работ;

4. разрешение разногласий, возникающих при расхождении мнений старшего аудитора и команды в целом, и обсуждение их с техническим партнером;

|

|

|

5. разработку совместно с техническим партнером дополнительных профессиональных услуг, которые могут быть предложены данному клиенту;

6. наблюдение за работой старшего аудитора и, по мере необходимости, проведение тренинга и инструктажа линейного персонала и старшего аудитора;

7. наблюдение за подготовкой доклада руководству;

8. проверку рабочей документации аудитора.

Старший аудитор помогает техническому партнеру и менеджеру. Он обычно работает вместе с линейным персоналом непосредственно на объекте и распределяет аудиторскую работу между персоналом в течение работы над данным проектом. Кроме того, старший аудитор отвечает за:

1. подготовку бюджетов и сверку фактически отработанного времени с бюджетом;

2. идентификацию бухгалтерских и аудиторских данных для обсуждения их с менеджером;

3. составление ответов для руководства;

4. составление совместно с менеджером перечня профессиональных услуг, которые могут быть оказаны данному клиенту;

5. обеспечение наблюдения, проведения совещаний и инструктажа на рабочем месте с линейным персоналом, оказание линейному персоналу помощи в понимании целей и соответствия рабочих процедур конкретному виду документации;

6. проверку рабочих документов, подготовленных линейным персоналом, последующее выделение для обзора вопросов и оценок пригодности и соответствия полученных аудиторских доказательств;

7. подготовку предложений по совершенствованию аудиторских услуг.

Аудиторский персонал выполняет аудиторскую проверку и помогает старшему аудитору в подготовке отчета. Линейный аудиторский персонал несет ответственность за:

1. понимание и осуществление аудиторских процедур, подписанных ими;

2. подготовку соответствующих рабочих документов;

3. информирование старшего аудитора об аудиторских или бухгалтерских несоответствиях или проблемах, связанных с вычислениями;

4. подготовку предложений по улучшению качества аудиторских услуг компании;

5. информирование старшего аудитора обо всех аспектах

Таблица 3. Штатное расписание аудиторской фирмы «Стимул»

| Структурный отдел | Должность | Код | Количество штатных единиц | Оклад, руб. | ||

| Администрация

| Генеральный директор | 1210.1 | 1 | 25000 | ||

| Заместитель генерального директора | 3431 | 1 | 20000 | |||

| Бухгалтерия | Главный бухгалтер | 1231 | 1 | 12000 | ||

| Бухгалтер | 2441.2 | 1 | 8000 | |||

| Аудиторский отдел | Начальник отдела | 2411.2 | 1 | 15000 | ||

| Ведущий партнер | 1233 | 1 | 15000 | |||

| Технический партнер | 2145.2 | 1 | 12000 | |||

| Менеджер | 1235 | 1 | 10000 | |||

| Сеньор | 2429 | 1 | 10000 | |||

| Ассистент | 1232 | 1 | 8000 | |||

| Юридический отдел | Начальник отдела | 3423 | 1 | 15000 | ||

| Помощник начальника | 2134 | 1 | 8000 | |||

| Отдел маркетинга | Начальник отдела | 3123 | 1 | 10000 | ||

| Маркетолог | 3123.1 | 1 | 8000 | |||

| Маркетолог | 3123.2 | 1 | 8000 | |||

| Отдел связи с общественностью | Юрисконсульт | 1236 | 1 | 12000 | ||

| Служащие | Секретарь | 3121 | 1 | 7000 | ||

| Водитель | 3121.1 | 1 | 6000 | |||

| Охранник | 3121.2 | 1 | 6000 | |||

| Уборщица | 3112 | 1 | 5000 | |||

| Итого | 20 | 220 000 | ||||

Фонд заработной платы составляет 220000 руб.

Таблица 4. Среднегодовая заработная плата

| Среднесписочная численность работников, чел. | Фонд заработной платы, руб. | Среднегодовая заработная плата на одного работника, руб |

| 20 | 220 000 | 11000 |

Рассмотрим численность рабочих за последние 2 года, т.е. 2008 и 2009.

Таблица 5.Численность рабочих за последние 2 года работы

|

| 2008 г. | 2009 г. | ||||

| На январь | На июль | На декабрь | На январь | На июль | На декабрь | |

| Численность (чел.) | 14 | 20 | 15 | 15 | 16 | 20 |

Таблица 6. Средний возраст работающих на предприятии.

| 2008 г. | 2009 г. | |

| Средний возраст работающих (лет) | 31 | 34 |

Таблица 7. Количество прибывших и выбывших работников за годы работы организации.

|

| Прибыло | Убыло | ||||||

| По неуважительной причине | По собственному желанию | |||||||

|

2008 | Январь | - | - | - | ||||

| Февраль | 3 | - | - | |||||

| Март | 1 | - | - | |||||

| Апрель | 1 | - | - | |||||

| Май | 1 | - | - | |||||

| Июнь | - | - | - | |||||

| Июль | - | - | - | |||||

| Август | - | 1 | 1 | |||||

| Сентябрь | - | - | - | |||||

| Октябрь | - | - | - | |||||

| Ноябрь | - | - | 1 | |||||

| Декабрь | - | - | 2 | |||||

|

| 6 | 1 | 4 | |||||

| 5 | ||||||||

|

2009 |

|

|

| |||||

| Январь | - | - | - | |||||

| Февраль | - | - | - | |||||

| Март | - | - | - | |||||

| Апрель | - | - | - | |||||

| Май | - | - | - | |||||

| Июнь | 1 | - | - | |||||

| Июль | - | - | - | |||||

| Август | 2 | - | - | |||||

| Сентябрь | - | - | - | |||||

| Октябрь | 2 | - | - | |||||

| ноябрь | - | - | - | |||||

| Декабрь | -

| - | - | |||||

| итого | 5 | 0 | 0 | |||||

1. Найдем среднесписочную численность за 2 года:

2008 год. Чср = (14/2 + 20 + 15/2)/2 = 17,25 чел.

2009 год. Чср = (15/2 + 16 + 20/2)/2 = 16,75 чел.

2. Найдем коэффициент выбытия кадров за 2 года:

2008 год.Квыб = (5/17,25) = 0,29

2009 год Квыб = (0/16,75) = 0

3. Найдем коэффициент прибытия кадров за 2 года:

2008 год. Кприб = (6/17,25) = 0,348

2009 год. Кприб = (5/16,75) = 0,298

4. Найдем коэффициент оборота кадров за 2 года:

2008 год. Коб = (6 + 5)/17,25 = 0,64

2009 год. Коб = (5 + 0)/16,75 = 0,29

5. Найдем коэффициент текучести кадров за 2 года:

2008 год. Ктк = (4 + 1)/17,25 = 0,29

2009год. Ктк = (0 + 0)/16,75 = 0

Коэффициент текучести кадров выражает, какая доля кадров находиться в движении. В первый год в движении находилось около трети персонала, а во второй вообще не наблюдалось движения.

| 2008 | 2009 | Изменение | |

| Ктек | 0,29 | 0 | -0,29 |

На основании проведенных фотографий рабочего времени составляется сводная таблица одноименных затрат рабочего времени, составляется фактический баланс рабочего времени и представить его в виде таблиц 9.

Таблица 8. Фотография рабочего дня менеджера аудиторской фирмы «Стимул»

По данным таблицы можно сказать, что оперативная работа составляет всего 68,95 % или 331 минуту времени смены, остальное время смены 149 минут или 31,05% приходится на непроизводительные затраты. Сопоставление фактического баланса времени с нормативным позволяет выявить отклонение от нормативных. Для расчета нормативного баланса используют нормативы времени на ПЗ (20 мин), ОБС (45 мин) и ОТЛ (10 мин). Таким образом величины нормативных затрат рабочего времени (в мин и %) и по всем категориям затрат времени образуют так называемый нормативный (рациональный) баланс рабочего дня.

Таблица 9. Баланс рабочего времени аудиторской фирмы «Стимул»

| Наименование затрат времени | Индекс | Продолжительность | |

| Минуты | %% | ||

| Подготовительно-заключительные работы | ПЗ | 20 | 4017 |

| Время обслуживания рабочего места | ОБС | 45 | 9,38 |

| Оперативная работа | ОП | 331 | 68,95 |

| Отвлечения от работы по личным надобностям | ОТЛ | 19 | 3,96 |

| Время перерывов по техническим причинам | ПНТ | 25 | 5,21 |

| Нарушения трудовой дисциплины | ПНД | 40 | 8,33 |

| Итого | 480 | 100 | |

Более точно определить факторы, повлиявшие на снижение эффективности использования фонда рабочего времени, можно конкретизировав потери рабочего времени, представленный в хронометраже по данным таблицы 10.

Таблица 10. Хронометраж рабочего времени аудиторской фирмы «Стимул»

| Потери рабочего времени | Минуты | В % к отработанному времени | ||

| 1 ПНТ | ||||

| Уход за рабочим местом | 7 | 1,46 | ||

| Вызов системного администратора | 10 | 2,08 | ||

| Консультация у сеньора | 8 | 1,67 | ||

| 2 ПНД

| ||||

| Посторонний разговор | 3 | 0,63 | ||

| Посторонний разговор | 17 | 3,54 | ||

| Личный разговор | 9 | 1,8 | ||

| Личный разговор | 11 | 2,29 | ||

| Итого | 65 | 13,54 | ||

|

|

|