|

Расчет влияния факторов на изменение дохода на вложенный капитал в нематериальные активы

|

|

|

|

| Показатель | Прошлый год | Отчётный год | Изменения |

| Прибыль от использования НА, млн руб. Среднегодовая стоимость НА, млн руб. Годовая сумма амортизации НА, млн руб. Доход на вложенный капитал, руб. Прибыль на рубль амортизации, руб. Коэффициент оборачиваемости НА | 600 3000 480 0,2 1,25 0,16 | 576 3200 480 0,18 1,2 0,15 | -24 +200 - -0,02 -0,05 -0,01 |

| Изменение ДВК за счёт: прибыли на рубль амортизации коэффициента оборачиваемости НА |

(1,2-1,25)*0,16=-0,008 руб. (0,15-0,16)*1,2=-0,012 руб. | ||

| Итого | -0,02 руб. | ||

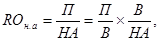

Если для расчета эффективности использования нематериальных активов по предложенной методике отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по общепринятой формуле доходности всего капитала:

где В — выручка от реализации продукции и услуг; П/В — рентабельность продаж; В/НА - отдача материальных активов.

Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов.

5. Анализ использования производственной мощ ности предприятия

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, на сколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

|

|

|

Источниками информации для анализа являются "Баланс производственной мощности", "Отчет по продукции", "Отчет о затратах", "Отчет о прибылях и убытках" и др.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения ее величины, можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

где Мк, Мн - соответственно производственная мощность на конец и начало периода; Мс — увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр - увеличение мощности за счет реконструкции действующих предприятий;

— увеличение мощности за счет внедрения оргтехмероприятий;

— увеличение мощности за счет внедрения оргтехмероприятий;

|

|

|

— изменение мощности в связи с изменение ассортимента продукции с различным уровнем трудоемкости; Мв — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов. Данные табл. 8 показывают, что за отчетный год производственная мощность предприятия за счет ввода в действие нового цеха, реконструкции и внедрение намеченных оргтехмероприятий увеличилась на 20 % (120 000/100 000x100). Однако уровень использования ее значительно снизился. Резерв производственной мощности фактически в отчетном году составляет 16 % (100-84). С целью нормального функционирования предприятия, устранения кратковременных сбоев в работе планом предусматривался резерв мощности 5 %. Следовательно, созданный производственный потенциал используется недостаточно полно. Причины — сверхплановые затраты времени на ремонт оборудования, сверхплановые целодневные и внутрисменные простои оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

— изменение мощности в связи с изменение ассортимента продукции с различным уровнем трудоемкости; Мв — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов. Данные табл. 8 показывают, что за отчетный год производственная мощность предприятия за счет ввода в действие нового цеха, реконструкции и внедрение намеченных оргтехмероприятий увеличилась на 20 % (120 000/100 000x100). Однако уровень использования ее значительно снизился. Резерв производственной мощности фактически в отчетном году составляет 16 % (100-84). С целью нормального функционирования предприятия, устранения кратковременных сбоев в работе планом предусматривался резерв мощности 5 %. Следовательно, созданный производственный потенциал используется недостаточно полно. Причины — сверхплановые затраты времени на ремонт оборудования, сверхплановые целодневные и внутрисменные простои оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

|

|

|