|

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

|

|

|

|

Введение

Основой любой экономической системы является производственная деятельность, т.е. производство продукции, выполнение работ и оказание услуг.

Производство создает необходимую базу для потребления, непосредственно определяет его уровень и обеспечивает благосостояние как отдельных работников, так и общества в целом.

В современной экономике производство организуется в форме предприятия. Поэтому предприятие является основным элементом экономической системы, а уровень используемой на предприятии техники и технологии, организация производства, финансовое состояние предприятия непосредственно определяет степень развития экономики в целом.

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Основные черты предприятия:

организационное единство: предприятие - это определенным образом организованный коллектив со своей внутренней структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

определенный комплекс средств производства: предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли;

обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях;

имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам;

предприятие предполагает единоначалие, основывается на прямых, административных формах управления;

|

|

|

выступает в хозяйственном обороте от собственного имени (наименования);

оперативно-хозяйственная и экономическая самостоятельность: предприятие само осуществляет разного рода сделки и операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства.

Оборотные фонды и оборотные средства организации (предприятия)

Состав и структура оборотных средств предприятия

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. [1]

Величина оборотных средств, занятых в производстве, определяется в основном:

длительностью производственных циклов изготовления изделий;

уровнем развития техники;

совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: особенностей организации производственного процесса; условий снабжения и сбыта; местонахождения поставщиков и потребителей; структуры затрат на производство; специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

|

|

|

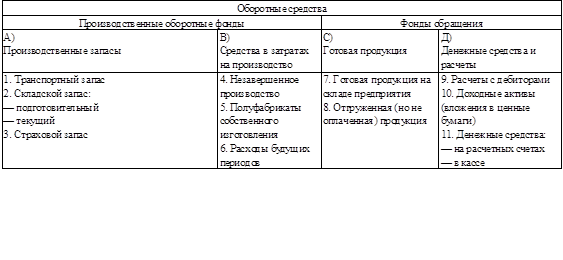

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный. [2] Состав и структура оборотных средств приведены на рис.1.

Рис.1. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы:

А) Производственные запасы

1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1 Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

2.2 Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками

Размер максимального текущего запаса определяется по формуле

,

,

где  - максимальный текущий запас соответствующего материала;

- максимальный текущий запас соответствующего материала;

- объем среднесуточного календарного потребления;

- объем среднесуточного календарного потребления;

- величина интервала поставок данного вида материалов.

- величина интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

В) Средства в затратах на производство

4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки;

|

|

|

5. Полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.);

6. Расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

С) Готовая продукция - это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

7. Готовая продукция на складе предприятия;

8. Отгруженная, но не оплаченная продукция;

Д) Денежные средства и расчеты (средства расчета)

9. Расчеты с дебиторами (средства в расчетах с дебиторами).

Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

10. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

11. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому мы рассмотрим их как единое оборотное средство. Кругооборот оборотных средств происходит по следующей схеме:

Д - ПЗ... ПР... ГП - Д1,

гдеД - денежные средства, авансируемые хозяйствующим субъектом;

ПЗ - производственные запасы;

ГП - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

ПР... - процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

|

|

|

Принято выделять три стадии кругооборота:

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов (ПЗ) - денежная стадия.

2. Производственные запасы потребляются в процессе производства (ПР), образуя незавершенное производство и превращаясь в готовую продукцию (ГП).

3. Процесс реализации готовой продукции, в результате которого получаются необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости (Коб) - характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

,

,

Где Q - объем реализованной продукции; ОСо - средние остатки оборотных средств. Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (То):

,

,

Где Тп - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам. [3]

|

|

|