|

Налогооблагаемая прибыль - часть прибыли предприятия, облагаемая налогом в соответствии с законодательством.

|

|

|

|

Чистая прибыль - прибыль предприятия, остающаяся в его распоряжении после уплаты налогов, акцизов и платежей в федеральный и местные бюджеты.

В зависимости от доходов предприятия имеют различные размеры прибыли, остающейся в распоряжении. Следовательно, инвестиционные возможности предприятия не всегда совпадают с их потребностями, что особенно относится к предприятиям малорентабельным, технически отсталым. Возникает опасность двоякого рода: избыточность инвестиционного спроса, когда финансовые возможности предприятия намного превышают его реальные потребности, и наоборот, опасность инвестиционного перерыва, когда потребности значительно превышают собственные финансовые возможности. В современных условиях в России финансовые возможности промышленных предприятий истощены в результате: общего упадка экономики в России, технологической отсталости предприятий, непомерного налогового бремени, созданной системы неплатежей и т.д. Промышленные предприятия России остро нуждаются в инвестициях, как внутренних, так и зарубежных.

Самофинансирование является неотъемлемым элементом рыночных отношений. Это более высокая ступень развития хозрасчёта, предлагающая не только самоокупаемость затрат, но и закрепление за предприятием полученных им накоплений за вычетом платежей в госбюджет.

Прибыль является основным показателем безубыточной работы предприятия. Ее относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Вместе с тем, анализ динамики валовой прибыли, темпов ее прироста в сопоставлении с динамикой величины и прироста чистой прибыли представляет значительный интерес. Результаты анализа могут свидетельствовать о снижении темпов прироста чистой прибыли по сравнению с валовой и наоборот. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в валовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании.

|

|

|

1.2. Нормативно-правовая база.

Основными нормативными документами, определяющими порядок учета формирования и распределения прибыли являются:

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2. Гражданский кодекс Российской Федерации; Части Г и П. — М.: Проспект, 1998.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34 н (в ред. приказа Минфина РФ. от 24.03.2000 г. №31н).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г. № 552, с последующими изменениями и дополнениями, утвержденными Правительством Российской Федерации.

6. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

7. Положение по бухгалтерскому учету «Расходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № ЗЗн.

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 43н.

|

|

|

9. «О формах бухгалтерской отчетности организаций». Приказ Минфина РФ от 13.01.2000 г. № 4н.

10. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.

11. «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Инструкция Министерства РФ по налогам и сборам от 15.06.2000 г. № 62.

2. Методика учета

2.1. Характеристика аналитических и синтетических счетов.

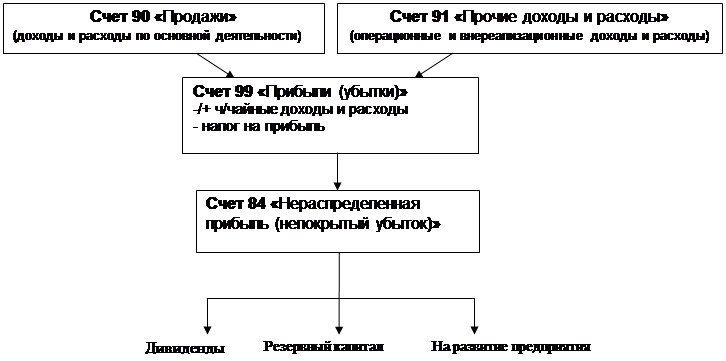

Счета финансовых результатов включают в себя счета:

90 «Продажи»

91 «Прочие доходы и расходы»

99 «Прибыли и убытки»

84 «Нераспределенная прибыль (непокрытый убыток)»

В рамках этих счетов ведется наблюдение в течение года за формированием финансового результата деятельности фирмы.

Формирование финансовых результатов идет по следующей схеме:

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а так же для определения финансового результата по ним. На этом счете отражаются в частности, выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства

- работам и услугам промышленного характера

- работам и услугам непромышленного характера

- покупным изделиям (приобретенным для комплектации)

- строительным, монтажным, проектно-изыскательным, геолого-разведочным, научно-исследовательским и тому подобным работам

- товарам

- услугам по перевозке грузов и пассажиров

- транспортно-экспедиционным и погрузочно-разгрузочным операциям

- услугам связи

- предоставлению за плату во временное пользование своих активов по договору аренды (если это является предметом деятельности организации)

- предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

- участию в уставных капиталах других организаций (если это является предметом деятельности организации) и т.п.

К 90 счету открываются следующие субсчета:

90-1 – Выручка (на данном субсчете учитываются поступления активов, признаваемых выручкой)

90-2 – Себестоимость (учитывается себестоимость продаж, по которым на субсчете 90-1 признана выручка)

|

|

|

90-3 – НДС (учитывается сумма налога на добавленную стоимость, причитающиеся к получению от покупателя)

90-4 – Акциз (учитываются суммы акцизов, включенных в цену проданной продукции)

90-9 – Прибыль/ убыток от продажи (предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц)

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

В течение месяца по счету могут быть сделаны следующие записи:

Д 62 К 90-1 – отражена выручка от продажи продукции основной деятельности

Д 90-2 К 20, 41, 43, 44 – списывается себестоимость реализованной продукции, включая коммерческие расходы.

Д 90-3 К 68 (76) – отражается НДС по реализованной продукции

Д 90 - 4 К 68 – отражается акциз.

По окончании месяца сопоставляются итоги оборотов по 90 счету и выявляется прибыль или убыток, которая формируется:

Д 90 - 9 К 99 – прибыль

Д 99 К 90 - 9 – убыток.

По окончании месяца счет 90 сальдо не имеет, однако все субсчета имеют дебетовое или кредитовое сальдо, величина которого накапливается с начала года.

В конце декабря субсчета закрываются:

Д 90-1 К 90-9

Д 90–9 К 90-2, 3, 4, 5.

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 в течении отчетного периода отражаются все поступления и доходы, относящиеся к операционным, или внереализационным.

По дебету счета 91 в течении отчетного периода отражаются все расходы, затраты и убытки, относящиеся к операционным, или внереализационным.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

|

|

|

91-1 – Прочие доходы (на данном субсчете учитываются поступления активов, признаваемые прочими доходами, за исключением чрезвычайных)

91-2 – Прочие расходы (учитываются прочие расходы, за исключением чрезвычайных)

91-9 – Сальдо прочих доходов и расходов (предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц).

Записи по субсчетам 91-1 и 91-2 производятся накопительно в течении отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывается с субсчета

91-9 на счет 99 «Прибыли и убытки»:

Д 91-9 К 99 прибыль

Д 99 К 91-9 убыток

Таким образом синтетический счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9) закрываются внутренними записями на субсчет 91-9:

Д 91-1 К 91-9

Д 91-9 К 91-2

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 в течении года отражаются:

- Прибыль, или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»

- Сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»

- Потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

- Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а так же суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам»

|

|

|

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84.

Д 99 К 84 Прибыль

Д84 К 99 Убыток

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли (чистого убытка) отчетного года списывается заключительными оборотами декабря в кредит (дебет) счета 84 в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям организации по итогам утверждения годовой отчетности отражается по дебету счета 84 и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 в корреспонденции со счетами: 80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации, 82 «Резервный капитал» - при направлении на погашение убытка средств резервного капитала, 75 «Расчеты с учредителями» - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

2.2. Оценка распределяемой прибыли

Объектом распределения является валовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

Для определения по установленной ставке суммы налога на прибыль предприятия рассчитывается налогооблагаемая прибыль путем корректировки валовой прибыли, так как последняя может содержать доходы, облагаемые по другим ставкам или не облагаемые налогом. Облагаемая прибыль - часть прибыли предприятия, облагаемая налогом в соответствии с Законом РФ “О налоге на прибыль предприятии и организаций”. От 27.12.1991г. №2116-1

Корректировка валовой прибыли производится по следующей формуле:

Н = В - Р - Ц - Д - И - О - Х - Ф, где

Н - налогооблагаемая прибыль;

В - валовая прибыль;

Р - рентные платежи, вносимые в установленном порядке в бюджет из прибыли;

Ц - доходы, полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

Д - доходы, полученные от долевого участия в других предприятиях (кроме доходов, полученных за пределами РФ);

И - доходы казино, видео салонов, видео показа, от проката видео и аудиокассет и записи на них, игровых автоматов с денежным выигрышем;

О - прибыль от посреднических операций и сделок;

Х - прибыль от производства и реализации сельскохозяйственной и охотохозяйственной продукции;

Ф - отчисления в резервный или другие аналогичные по назначению фонды.

|

|

|