|

Маркетинговое исследование

|

|

|

|

“ Рынок сотовых телефонов — рынок весьма интересный для анализа, помимо технических характеристик, брендинговая составляющая здесь одна из лидирующих, а возможно и первичная причина покупки. Конкуренция на этом рынке слишком сильна, игроки идут ноздря в ноздрю, максимально быстро внедряя все самые передовые изобретения и находки, поэтому иррациональные причины для покупки становятся важны как никогда. Лидеры рынка - компании производители, обладают брендами, входящими в топ-100 по версии Вusinessweek, имена этих марок с придыханием произносятся маркетологами всех стран. Однако, ситуация с большинством марок далеко не однозначна.

Бренд это не просто торговая марка. Бренд это цельный, уникальный и привлекательный для потребителей обрез торговой марки. Именно отношение потребителей делает марку брендом, наделяет ее образом, который переносится на конкретные товары и услуги, объединенные принадлежностью к марке.

Бренды существуют не по прихоти владельцев корпораций, дабы порадовать потребителя. Бренд—важнейший маркетинговый инструмент, на многих рынках превосходящий по важности все прочие. Часто, только бренд способен обеспечить рост продаж, заставляя потребителя считать все, что выпускается под маркой Х — хорошо по определению.

Nokia. Самая дорогостоящая марка из всех, существующих на данном рынке: 6 место в мировом рейтинге, оценена в 26,5 миллиардов долларов. Но при ближайшем рассмотрении становится совершенно непонятно, на каком основании, бренд Nokia оценен настолько высоко. Успех Nokia, особенно на североамериканском рынке объясняется положением почти монополиста - ряд сотовых операторов бесплатно предоставляет телефоны данной марки вместе с контрактом на подключение, и только их, но при чем тут сила именно бренда?

|

|

|

Ценностная составляющая совершенно невнятна: под маркой Nokia выпускаются смартфоны и коммуникаторы, и достаточно дешевые модели, и телефоны бизнес-класса, «стильные металлические» модели и даже “модные”, дизайнерские аппараты. Какая ценность может объединить изделия, столь отличные друг от друга, к тому же ориентированные на разные группы потребителей? Очевидно, что объединяющая ценность может быть в высшей степени неконкретной: скорее всего мы имеем дело с абстрактным “высоким качеством” продукции или «удобством», но ценностная составляющая бренда должна выходить за рамки рационального, иначе образ марки будет не так привлекателен.

Да, Nokia обладает целым рядом удачных моделей: это и дизайнерская серия 7200, и коммуникаторы 9000 серии, и телефон бизнес-класса 8800. Но надо помнить, покупая какую-либо из моделей, потребитель покупает сам телефон, именно он является брендом в данном контексте, причем не суббрендом, а вполне автономным объектом потребления, не сильно зависимым от материнской марки и связанным с ней лишь номинально. Если представить, что телефоны данного форм-фактора с аналогичным набором функций были бы выпущены под другой маркой, скорее всего они также были бы достаточно востребованы на рынке. В лучшем случае, приверженность потребителей Nokiа (как и другим маркам) объясняется привычкой к интерфейсу, но никак не ценностной основой бренда. Сама же марка Nokiа достаточно слабо помогает продавать телефоны: например выпустив игровой телефон N-Gage, фирма столкнулась с достаточно низкими продажами, а причина этого проста: потребитель не смог для себя сформулировать свои личные выгоды от обладания им (то есть соответствие личностным ценностям), и в рекламе этого также не было донесено. А марка Nokiа в данном случае, в этом нисколько не помогла. В общем, этой марке еще есть к чему стремиться, как в построении ценностной составляющей бренда Nokia так и в области архитектуры бренда: если фирма намерена производить столь широкий ассортимент изделий, то необходимо озаботиться еще и грамотным построением суббрендов, наделении каждого собственной ценностной составляющей и присвоением каждому суббренду оригинальных имен замес-то неудобоваримых цифровых обозначений, в которых так легко запутаться.

|

|

|

Отсутствие принципиальных успехов Nokia в области строительства брендов подтверждает факт определенных проблем с маркой элитных телефонов Vertu. В сегменте Luxury сильно думать над ценностной составляющей не надо: когда продукт превосходит по цене свои аналоги, ориентированные на “простых смертных” на порядок, а то на два, потребитель самостоятельно формулирует для себя ценностную составляющую — это успех, высокий статус, роскошь. Но даже здесь, бренд-менеджеры Nokia не смогли избежать ошибок, став продвигать высокотехнологичный аппарат как некую вечную ценность, продукт, который можно оставить в наследство, что абсурдно даже на первый взгляд. Увы, именно по причине проблем Vertu не увидит свет другой бренд элитных телефонов, к созданию которого авторы приложили руку.

Motorola. Марка также присутствует в рейтинге самых дорогостоящих, 73-я позиции в рейтинге и почти 4 млрд. долларов в стоимостном выражении. И здесь ситуация схожа с Nokia. Ценностная составляющая достаточно запутанная: какое-то время марка продвигала себя как символ стиля и молы, однако эта тема достаточно избита, она активно используется другими игроками рынка. Далеко не все телефоны модельного ряда можно назвать “стильными” или “модными”. Часто акцент в рекламном сообщении делается вообще на рациональные свойства. На какой личностной ценности построен бренд Motorola? Похоже, что и этот бренд не обладает прочным фундаментом.

Тем не менее, Motorola обладает одним очень сильным брендом: RAZR VЗ. Это именно самостоятельный образ, весьма опосредованно связанный с материнской маркой. Создав сильный телефон и заявив его он “тонкий намек на твое превосходство”, Motorola попала в десятку: в наше время торжества идей феминизма, ценность женского превосходства является очень актуальной. В итоге, не смотря на относительно немалую цену, телефон до сих пор успешно продается. С этой позиции, весьма забавно смотрятся попытки восточных марок перещеголять RAZR в части снижения толщины аппарата (ин одна из них не увенчалась успехом, долю рынка RAZR не удалось отобрать никому), в то время, как для потребителя, тонкая трубка - лишь атрибут, а ключевое слово — «превосходство» Однако, кроме RAZR, Motorola больше нечем похвастать в области брендбилдинга: выпущенный “музыкальный” телефон ROKR Е 1 продается достаточно плохо, и “мощь” материнской марки ему в этом не хочет помогать. Поневоле, можно прийти к выводу, что успех RAZR случаен, он является следствием благоприятного стечения обстоятельств, а никак не результатом аналитической работы отдела маркетинга и рекламных агентств. Особенно, если учесть, что основной акцент в рекламе продолжает делаться на толщине аппарата, а никак не на ценности превосходства.

|

|

|

SonyEricsson. Известный и дорогостоящий симбиоз двух марок: Sony занимает 28-е место в международном табели о рангах со стоимостью 10.75 млрд.долларов, Ericsson в списке не фигурирует, что на наш взгляд, достаточно странно, если учесть, что в том же рейтинге есть нищевые бренды Nintendo, SAP и друге. Но оставим это на совести составителей рейтинга. Высокий уровень знания марки и тотальное присутствие ставит Ericsson в один рад с мировыми лидерами.

Однако, ценностная составляющая объединенной марки, также недоступна для понимания. Что несет в себе марка SonyEricsson? Техническое совершенство и качество? Подобными свойствами обладают товары всех без исключения участников рынка. Прочие ценности — загадка. И в этом случае, потребитель выбирает сам телефон со своим внешним видом и характеристиками, но не саму марку. Данная мерка является носителем тех же проблем, что и Nokia: есть целый ряд очень удачных моделей, являющихся брендами самими по себе: это и коммуникаторы 900-й серии и WalkmanW 800i‚ который успешно опережает на американском рынке другие “трубки с музыкой” - и вышеупомянутый ROKR от Motorola и Samsung А 970. Но общей личностной ценности, объединяющей все продукты, выпускаемые под данной маркой попросту нет. Таким образом, SonyEricsson также нуждается как в грамотном построении собственного бренда, так и в строительстве суббрендов.

|

|

|

Siemens. 45-я позиция и 7.5 млрд. долларов стоимости. Вообще, восточный тип архитектуры бренда (весь ассортимент продукции пол одной маркой), в Европе смотрится достаточно странно, но если на рынке b 2 b, Siemens чувствует себя более чем уверенно благодаря высокому качеству продукции, долгой истории и личной репутации, то на рынке товаров массового спроса, этого явно недостаточно. Слабость бренда Siemens наглядно продемонстрировали хронические убытки подразделения, занимающегося сотовыми телефонами и последующая его продажа корпорации BenQ. Отсутствие успехов Siemens в области создания бренда также показал провал марки дизайнерских телефонов Xelibri. Такие они, оказывается, эти “построенные на веки” западные бренды.

Восточные братья-контуренты Samsung и LG, 20-е место, стоимость почти 15 млрд. и 97-я позиция со стоимостью 26 млрд. соответственно. Эти две марки являются носителями идентичных проблем, свойственным всем описанным выше участникам: это и восточный тип архитектуры марки, по сути исключающий возникновение ценностной составляющей как таковой, и неудобные, абсолютно незапоминаемые буквенно-цифровые обозначения телефонов — суббрендов. В данном случае, потребитель выбирает аппараты по соотношению цена-качество, то есть имиджевая, брендинговая составляющая снова отсутствует.

По сути, паритет на данном рынке можно объяснить лишь общей слабостью игроков — сильных брендов здесь не наблюдается.

Отечественные специалисты по маркетингу и рекламе отличаются изрядной долей снобизма, создавая себе кумиров из числа западных марок, не взирая на их слабости и ошибки, Каждое рекламное сообщение становится предметом дебатов на тему “его таким интересным образом хотели сказать нам бренд-менеджеры великих брендов, и как это замечательно”. Однако, взглянув на вещи без розовой пелена почтения к былым заслугам гигантов, можно прийти к выводу о том, что почти каждое рекламное сообщение говорит лишь о том, что образцам для подражания сказать абсолютно нечего. Это лишь поиск впотьмах некой удачной идеи, которая позволяет продержаться какое-то время на рынке, В эпоху брендов, глубокое понимание, что есть бренд отсутствует и у сильных мира сего. У них теперь нечему учиться.

На рынке сотовых телефонов в России можно говорить о 2005 годе как об одном из наиболее ярких за весь период развития дистрибуции мобильных телефонов в России с точки зрения масштаба и динамичности событий на рынке и их последствий.

|

|

|

В 2005 году значительно замедлились темпы роста рынка (по оценке J’son & Partners на конец года прирост по сравнению с 2004 годом составит 13%, в то время как в 2004 году рынок вырос на 76%). Вторым важнейшим событием стал летний «таможенный» кризис, последствия которого будут ощущаться еще долго, а что-то и изменят навсегда, Первый фактор привел к усилению конкуренции, т. к., рынок стал насыщаться, а игрокам стало на нем тесно. Второй - усилил данную ситуацию на порядок, усложнив условия выживания на рынке.

Если в начале года новости о поглощениях и слияниях производили впечатление на многих участников рынка, то сейчас такие сообщения уже не относятся к разряду «горячих». Летний кризис ускорил процесс «очистки», рынка от слабых игроков, многие вынуждены были закрыться или продаться по неприемлемым до кризиса ценам. В то же время компании, обладающие большими ресурсами, смогли пережить кризис, также многие смогли сделать выгодные приобретения в виде новых торговых точек.

На текущий момент участников рынка можно условно разделить на 3 группы:

1 группа — компании-лидеры. На текущий момент ТОП-10 компаний контролируют порядка 65% розничного рынка мобильных телефонов. Эти компании имеют различную стратегию развития своих розничных сетей. Лидеры приобретать конкурентов. Остальные компании из этой группы, в зависимости от своих возможностей, или также приобретают и открывают собственные точки продаж, или же используют франчайзинговые схемы развития, Некоторые компании комбинируют эти схемы.

2 группа — компании-«середняки». В эту группу можно отнести крупные региональные сети, которые на своем локальном рынке имеют большую розничную сеть и известный бренд, что позволяет им пока конкурировать на своем уровне с федеральными компаниями. Но новые реалии заставили многих владельцев по-другому взглянуть на стратегию развития своих компаний и возможные перспективы. Некоторые компании продались, другие примкнули (полностью или частично) к франчайзинговым программам компаний-лидеров. Остальные же игроки являются «лакомым куском» для лидеров.

3 группа — компании-«одиночки». В эту группу следует отнести небольшие сети и единичные самостоятельные торговые точки, данная группа обречена на постепенное «вымирание». Потенциала у этих игроков практически не осталось. Единственный возможный способ их выживания — это расширение оказываемого списка услуг, но фактически это означает их закрытие как продавцов мобильных телефонов.

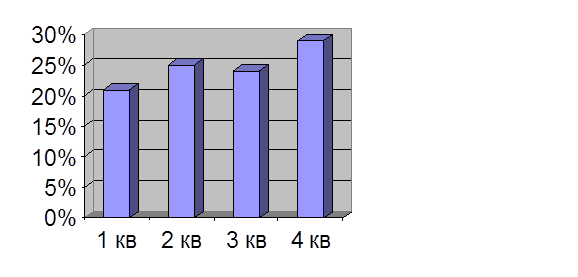

На рис. 2.2. показана продажа телефонов в РФ в 2005 году.

Рис. 2.2. Поквартальное распределение продаж мобильных телефонов в РФ, 2005 год

Для сборки первичных данных применим метод анкетного опроса. Анкета потребителей сотововых телефонов приведена в приложении 1.

На основе этой анкеты проведем группировку ответов респондентов. /Приложение 2/.

Из приложения 2 можно сделать вывод, что большинство респондентов: при покупке телефона смотрят на цену телефона; положительно относятся к сотовым телефонам марки Samsung; «раскладушки» не являются самыми удобными телефонами; больше всего по телефону общаются с деловыми партнерами, друзьями, родственниками; компания Samsung ассоциируется как крупная, опытная, современная; цифровая фотокамера не самое главное в телефоне; дисплей в телефоне Samsung SGH C520 очень хороший; возможно, не воспользуются цифровой фотокамерой в телефоне; женщин; с уровнем дохода от семи до десяти тысяч рублей в месяц; рабочие.

Далее проведем сегментирование рынка по методу AID /автоматического детектора взаимодействия/. /Рис. 2.3/.

Рис.2.3. Сегментирование рынка телефона Samsung SGH C520

На рис. 2.2. показано, что данная марка сотового телефона будет нацелена на молодых девушек с месячным доходом от семи до десяти тысяч рублей.

Рынок сотовых телефонов в России очень насыщен товарами данного направления. Поэтому этот товар находится в жесткой конкурентной среде как на Российском, так и на зарубежном рынке.

Изменения на данном рынке могут происходить под воздействием следующих внешних факторов: изменения происходящие на валютном рынке, предпочтения потребителей.

Так же нужно обратить внимание на внутренние факторы, оказывающие влияние на состояние данного рынка: конкуренция, изменение внутреннего состава участников рынка.

Все это приводит к постоянным изменениям на данном рынке, что постоянно способствует качественному улучшению состава участников и как следствие постоянное улучшение и расширение ассортимента продукции, а так же расширению разнообразия услуг, предоставляемых совместно с предлагаемым товаров.

Так как на Российском рынке телефонов много производителей, за базу оценки конкурентных преимуществ возьмем одну идентичную модель 2626 компании Nokia.

Ниже приведена таблица 2.2., в которой показаны недостатки и преимущества предлагаемого товара в сравнении с выбранным образцом.

Таблица 2.2

Сравнительные характеристики телефонов

| Свойства | Samsung SGH C520 | Nokia 2626 |

| 1 | 2 | 3 |

| Вес, г. Длинна, мм. Ширина, мм. Толщина, мм. Память, Мб. Количество записей в телефонной книге Радио Громкая связь Размер дисплея, пикселей Цвета дисплея Цвета корпуса Цена, руб. | 74 + 84,4 + 45,1 - 18,2 - 0.6 - 500 + Да + Да + 128×160 + 65536 + Белый, красный - 3071 - | 91 - 104 - 43 + 18 + 2 + 300 - Да + Да + 128×128 - 64000 - Красный, голубой, белый + 2250 + |

Из таблицы 2.2 видно, что у рассматриваемого телефона нет больших преимуществ по сравнению с конкурентным.

Далее проведем установление конкурентоспособности товара. /Табл.2.3/

Таблиа 2.3

Выбор рыночной стратегии телефона Samsung SGH C520

| Конкурентоспособность

| Перспективы развития продукта | ||

| Плохие | Средние | Хорошие | |

| 1 | 2 | 3 | 4 |

| Слабая Средняя Высокая | Быстрый уход с рынка Постепенное свертывание рыночных операций Получение прибыли | Постепенное свертывание рынка Осторожное продолжение рыночных операций или их наращивание Наращивание или быстрое наращивание рыночных операций | Удаление позиций или уход с рынка Усиление деятельности на рынке Быстрое наращивание рыночных операций |

Так как конкурентоспособность телефона Samsung SGH C520 на Российском рынке сотовых телефонов средняя, а перспективы развития тоже средние, то больше подойдет рыночная стратегия по продолжению осторожных рыночных операций.

|

|

|