Анализ динамики показателей рентабельности бегомльского лесхоза

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности торговых предприятий, выступают валовой доход, другие доходы, прибыль и рентабельность. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль – это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Анализ прибыли исследуемого предприятия представлен в табл. 12.

Таблица 1. Показатели прибыли Бегомльского лесхоза, млн. руб.

Показатель

Г.

Г.

Изменение

Темп роста

Выручка от реализации продукции

2635,1

3495,0

859,9

132,6

Себестоимость реализованной продукции

1996,9

2774,0

777,1

138,9

Коммерческие расходы

333,6

456,5

122,9

136,8

Прибыль от реализации

304,6

264,5

-40,1

86,8

Сальдо от операционных доходов (расходов)

8,9

0,5

-8,4

5,6

Сальдо по внереализационным операциям

-225,6

-153,2

72,4

67,9

Прибыль за отчётный период

87,9

111,8

23,9

127,1

Налоги, производимые из прибыли

86,5

111,8

25,3

129,2

Чистая прибыль

1,4

0

-1,4

0

Примечание. Источник: Приложение 1

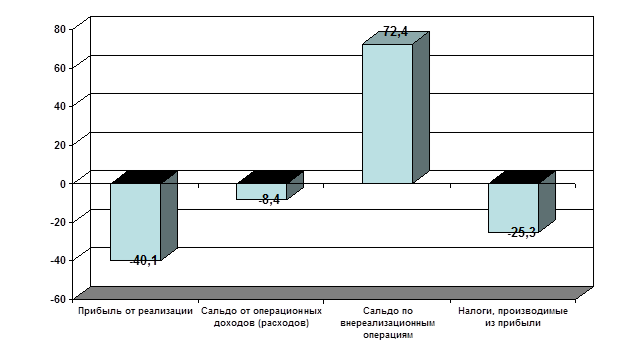

Анализ источников формирования финансового результата показывает, что прибыль от реализации продукции снизилась на 40,1 млн. руб., снижение составило 13,2%, и составила в 2005 году 3495,0 млн. руб. На данный показатель повлиял рост выручки от реализации продукции на 859,9 млн. руб. или на 32,6%, а также рост себестоимости реализованной продукции на 777,1 млн. руб. или на 38,9% и рост расходов на реализацию на 122,9 млн. руб. или на 36,8%.

В 2005 г. положительное сальдо от операционных доходов и расходов составило 0,5 млн. руб., снизившись на 8,4 млн. руб., сальдо по внереализационным операциям увеличилась с -225,6 млн. руб. до 153,2 млн. руб.

Прибыль за отчётный период увеличилась с 87,9 млн. руб. до 111,8 млн. руб., рост составил 23,9 млн. руб. или 27,1%.

Сумма налогов из прибыли за исследуемый период увеличилась на 25,3 млн. руб. или 29,2%, и составила 111,8 млн. руб.

Чистая прибыль предприятия снизилась на 1,4 млн. руб. до нулевого уровня.

Графически влияние факторов на изменение чистой прибыли предприятия, рассчитанное прямым счётом представлено на рис. 2.1.

Рисунок 2.1. Влияние факторов на изменение чистой прибыли предприятия в 2005 году, млн. руб.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей. В данном отчёте рассчитаны показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Анализ рентабельности продаж предполагает, прежде всего, определение величины этого показателя, уточнение его слагаемых. В учетно-аналитической практике рентабельность реализованной продукции представляет собой отношение прибыли от реализации продукции (работ, услуг) к себестоимости реализованной продукции.

Таблица 2. Показатели рентабельности предприятия в 2004-05 гг.

Показатель

2003 г.

2004 г.

Изменение

1. Выручка от реализации продукции

2635,1

3495

859,9

2. Себестоимость реализованной продукции

1996,9

2774

777,1

3. Прибыль от реализации

304,6

264,5

-40,1

4. Чистая прибыль

1,4

0

-1,4

5. Средняя стоимость основных фондов

1042

1230,5

188,5

6. Средняя стоимость оборотных фондов

1853,5

2042,7

189,2

7. Рентабельность основных фондов (стр.4:стр.5*100)

Как видно из табл. 2, снижения прибыли предприятия за отчётный период за 2004 г., основные показатели рентабельности снизились. Снижение рентабельности основных и оборотных показателей обусловлено также ростом стоимости активов предприятия.

Показатель рентабельности также может рассчитываться по себестоимости. В таком случае, уровень рентабельности продукции (коэффициент окупаемости затрат), рассчитанный по прибыли за отчётный период, зависит от трёх основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации [7, c. 282].

Факторная модель этого показателя имеет вид:

(2.1)

Расчёт влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов:в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Согласно данным таблицы рассчитывается влияние факторов на изменение рентабельности. Изменение рентабельности продукции равно:

ΔV = V0 – V1

в том числе за счёт факторов первого и второго порядка: ΔV x 1 = Vусл1 – V0; ΔV x 2 = Vусл2 – Vусл1; ΔV x 3 = Vусл3 – Vусл3; ΔV x 4 = V1 – Vусл4.

Таким образом, используя приведённую выше методику, выявим влияние факторов на изменение рентабельности продукции. Данные представлены в табл. 4.

Таблица 4. Данные для решения задачи

Показатели

2004 г.

2005 г.

Изменение

Выручка, млн. руб.

2635,1

3495

859,9

Прибыль от реализации продукции, млн. руб.

304,6

264,5

-40,1

Доля чистой прибыли в выручке предприятия (Уд)

0,115

0,075

-0,040

Объём продукции, тыс. куб. м (VP)

7,9

8,2

0,3

Средняя цена, млн. руб. / тыс. кв. м. (Ц)

333,556

426,22

92,662

Себестоимость реализованной продукции (С), млн. руб.

1996,9

2774

777,1

Уровень рентабельности, %

15,2

9,5

-5,7

Влияние факторов найдём с помощью метода абсолютных разниц, используя формулу (2.1).

На основании данных табл. найдём составляющие результативных показателей:

Таблица 5. Результативные показатели для факторного анализа

Результативный

Показатель

Фактор

Значение

Уд

R0

7,9

0,115

333,556

1996,9

15,2

Rусл1

8,2

0,115

333,556

1996,9

15,8

Rусл2

8,2

0,075

333,556

1996,9

10,3

Rусл3

8,2

0,075

426,22

1996,9

13,1

R1

8,2

0,075

426,22

2774

9,5

Найдём исходные данные для факторного анализа:

%

%

%

%

%

Таким образом, исходя из представленных выше расчётов, общее изменение рентабельности равно:

ΔR = R1 – R2 = 9,5 – 15,2 = -5,7%

Рассчитаем влияние факторов:

ΔRВ1= Rусл1 – R0 = 15,8 – 15,2 = 0,6%

ΔRВ2= Rусл2 – Rусл1= 10,3 – 15,8 = -5,5%

ΔRВ3= Rусл3 – Rусл2 = 13,1 – 10,3 = 2,8%

ΔRВ3= R1 – R усл3 = 9,5 – 13,1 = -3,6%

Графически влияние факторов представлено на рис. 2.2.

Рисунок 2.2. Влияние факторов на изменение рентабельности продукции, %

Таким образом, анализ показывает, что общая величина рентабельности по сравнению с уровнем 2004 г. уменьшилась на 5,7%. Положительное влияние на изменение рентабельности оказал рост выручки, который был достигнут благодаря росту средних цен на продукцию и объёмов продукции. За счёт роста объёмов продукции на 0,3 тыс. кв. м пиломатериалов рентабельность увеличилась на 0,6%, за счёт роста цен на 92,662 млн. руб. за тыс. кв. м рентабельность увеличилась на 2,8%. За счёт уменьшения доли чистой прибыли в выручке предприятия рентабельность снизилась на 5,5%. Основным отрицательным фактором, повлиявшим на снижение рентабельности является рост себестоимости продукции на 777,1 млн. руб., из-за которого рентабельность уменьшилась на 3,6%.

(2.1)

(2.1)

%

% %

% %

% %

% %

% Графически влияние факторов представлено на рис. 2.2.

Графически влияние факторов представлено на рис. 2.2.