Для принятия окончательного решения о количестве СЗХ и развеяния всех сомнений относительно независимости друг относительно друга проводится сегментационная «мясорубка».

1. Являются ли конкуренты для двух потенциальных СЗХ одними и теми же?

-30

30

Да

-30

Да: графа А Нет: графа В

2. Являются ли относительные доли рынка нашей фирмы и основных конкурентов примерно одинаковыми для СЗХ?

-50

50

Нет

50

Да: графа А Нет: графа В

3. Являются ли покупатели двух СЗХ одними и теми же?

-20

20

Да

-20

Да: графа А Нет: графа В

4. Являются ли основные покупательские критерии при совершении покупок и их иерархия приблизительно одинаковыми для двух СЗХ?

-30

30

Да

-30

Да: графа А Нет: графа В

5. Являются ли СЗХ заменителями по отношению друг к другу?

-10

10

Да

-10

Да: графа А Нет: графа В

6. Являются ли цены на СЗХ приблизительно одинаковыми?

-20

20

Да

-20

Да: графа А Нет: графа В

7. Равна ли приблизительно доходность двух СЗХ для фирмы?

-40

40

Нет

40

Да: графа А Нет: графа В

8. Обладают ли две СЗХ примерно одинаковой потребностью в капитале на денежную единицу продаж, т.е. одинаковой капиталоемкостью?

-10

10

Нет

10

Да: графа А Нет: графа В

9. Одинаковы ли структуры цен двух товаров или в двух областях (т.е., приходится ли на сырье, производство, маркетинг, сбыт и т.д. приблизительно одинаковая доля затрат)?

-10

10

Нет

10

Да: графа А Нет: графа В

10. Разделяют ли СЗХ по крайней мере половину затрат, что означает использование общего труда, машин, недвижимости и управленческих ресурсов на сумму, составляющую по крайней мере половину их совокупных затрат?

-30

30

Да

-30

Да: графа А Нет: графа В

11. Существуют ли логистические, практические или технологические барьеры между двумя СЗХ, которые могут преодолеть только немногие конкуренты?

-20

20

Нет

20

Да: графа В Нет: графа А

12. Возможно ли достижение экономического преимущества путем специализации на одной СЗХ за счет достижения более низких издержек или более высоких цен на эту СЗХ в результате сосредоточения на ней внимания?

-30

30

Да

30

Да: графа В Нет: графа А

ИТОГО

20

По результатам «мясорубки» делается следующий вывод: т. к. общее количество баллов оценочного показателя больше нуля, то исследуемые СЗХ независимы.

В начале курсовой работы хотелось бы составить сводную таблицу, содержащую часть необходимых данных для построения различных диаграмм, характеризующих финансово-хозяйственную деятельность предприятия по различным стратегическим зонам хозяйствования (СЗХ). Кроме того, необходимо решить, какие именно СЗХ будут анализироваться в нашей работе. Основываясь на опыте самой компании, мы выбрали десять СЗХ, представленных в таблице ниже.

Таблица 2 – Сводная таблица по различным СЗХ

№№

СЗХ

Выручка от продаж,? млн.

Прибыль,? млн.

Рентабельность продаж, %

Размер области

1

Лицензионные марки, РФ

220,1

65,4

29,71%

0,977

2

Лицензионные марки, СНГ

145,1

47,9

33,01%

0,644

3

Премиальные, РФ

365,3

110,4

30,22%

1,621

4

Премиальные, СНГ

149,2

55,8

37,40%

0,662

5

Среднеценовой, РФ

512,4

-21,7

-4,23%

2,274

6

Среднеценовой, СНГ

307,3

17,6

5,73%

1,364

7

Экономичный, РФ

108,1

29,9

27,66%

0,480

8

Экономичный, СНГ

63,2

15,4

24,37%

0,281

9

Дешёвый, РФ

216,7

40,7

18,78%

0,962

10

Дешёвый, СНГ

165,5

37,3

22,54%

0,735

ИТОГО

2252,9

398,7

17,70%

В таблице в последней графе указано нормированное значение выручки каждой СЗХ, необходимое для удобства построения диаграмм и достижения лучшей репрезентативности. Оно рассчитывается, как отношение выручки по СЗХ к средней выручке по всем СЗХ.

Расчёт относительной доли рынка

Следующим шагом к достижению заветной цели является определение относительной доли рынка (ОДР) компании по всем СЗХ, которая находится путём деления доли рынка изучаемой компании по конкретной СЗХ на долю рынка компании – ближайшего конкурента. Результаты занесены в таблицу.

Существуют нормативные значения для показателя ОДР. По результатам, занесённым в таблицу для каждой ОДР, определяется её положение на рынке, которое варьируется от незначительного участника до доминирования. Затем строится вспомогательная таблица, в которой подсчитывается суммарная доля объёма продаж по каждой позиции.

Таблица 3 – Сила СЗХ организации

№№

СЗХ

Выручка от продаж,? млн.

Крупнейшие конкуренты организации на данной СЗХ

Выручка от продаж у крупнейших конкурентов,? млн.

ОДР СЗХ

Позиция на рынке

1

Лицензионные марки, РФ

220,1

SABMiller

120,3

1,83

Чистое лидерство

2

Лицензионные марки, СНГ

145,1

Heineken

96,7

1,50

Чистое лидерство

3

Премиальные, РФ

365,3

SUN InBev

81,9

4,46

Доминирование

4

Премиальные, СНГ

149,2

Heineken

214,8

0,69

Последователь

5

Среднеценовой, РФ

512,4

Heineken

272,4

1,88

Чистое лидерство

6

Среднеценовой, СНГ

307,3

Оболонь

423,7

0,73

Сильный последователь

7

Экономичный, РФ

108,1

SUN InBev

230,0

0,47

Последователь

8

Экономичный, СНГ

63,2

Оболонь

240,4

0,26

Незначительный участник

9

Дешёвый, РФ

216,7

SUN InBev

209,6

1,03

Минимальное лидерство

10

Дешёвый, СНГ

165,5

Оболонь

214,8

0,77

Сильный последователь

ИТОГО

2252,9

2104,6

Таблица 4 – Сила позиций

Позиция

№№СЗХ

Суммарный процент от объема продаж

Доминирование

3

16,21%

Чистое лидерство

1, 2, 5

38,95%

Минимальное лидерство

9

9,62%

Сильный последователь

6, 10

20,99%

Последователь

4, 7

11,42%

Незначительный участник

8

2,81%

По результатам первых анализов можно сделать предварительные выводы. Как видно из таблицы 1 наибольшую выручку (около 30% от суммарной) приносит среднеценовой сегмент пива (в РФ и СНГ), тогда как в РФ этот сегмент убыточен, а в СНГ просто малорентабелен. Тем не менее, в этот сегмент входят наиболее популярные марки пива «Балтика», также вследствие огромной выручки этот сегмент забирает на себя львиную долю накладных расходов и, отказавшись от этих СЗХ, существует высокая вероятность убыточности более мелких зон. Высокими показателями рентабельности отличились премиальные марки пива, продающиеся в РФ. В целом с рентабельностью на предприятии всё в порядке (средний уровень – 17,7%).

Пара слов о позициях СЗХ компании на рынке пива. В таблице 3 ясно отражено, что наибольшую выручку приносят СЗХ, расположенные в зоне чистого лидерства (порядка 40%), что, безусловно, является огромным плюсом. Однако нельзя упускать из виду печальный факт, что около 30% выручки приносят СЗХ сильные последователи и последователи. Эта проблема должна быть решена в дальнейшем.

Построение матрицы «Рост / Рост»

Матрица «Рост / Рост» строится на основании следующих данных: рост компании по каждой СЗХ (по оси абсцисс) и рост рынка (по оси ординат).

№№

СЗХ

Темп роста выручки

Темп роста рынка

1

Лицензионные марки, РФ

34,2%

11,4%

2

Лицензионные марки, СНГ

17,9%

12,0%

3

Премиальные, РФ

18,7%

17,4%

4

Премиальные, СНГ

7,5%

12,0%

5

Среднеценовой, РФ

18,3%

23,6%

6

Среднеценовой, СНГ

16,5%

19,8%

7

Экономичный, РФ

18,3%

23,3%

8

Экономичный, СНГ

19,2%

15,1%

9

Дешёвый, РФ

24,1%

24,0%

10

Дешёвый, СНГ

15,5%

23,2%

Для анализа динамики изменения доли рынка компании «Балтика» по каждой СЗХ строится таблица по результатам матрицы «Рост / Рост».

Таблица 5 – Анализ динамики изменения ОДР компании

Увеличение доли рынка

Сохранение доли рынка

Уменьшение доли рынка

Лицензионные марки, РФ

Среднеценовой, СНГ

Дешёвый, СНГ

Лицензионные марки, СНГ

Дешёвый, РФ

Премиальные, СНГ

Экономичный, СНГ

Премиальные, РФ

Среднеценовой, РФ

Экономичный, РФ

19,02%

39,47%

41,51%

Стоит отметить, что 41,51% СЗХ компании «Балтика» грозит уменьшение доли рынка в обозримом будущем при условии, что менеджеры не будут принимать адекватных действий. Необходимо вкладывать деньги, получаемые из рентабельных СЗХ в развитие отстающих (проведение маркетинговых мероприятий, PR компании и т.д.).

Построение матрицы BCG

Для выполнения этого анализа необходимы данные об относительной доле рынка СЗХ и темпе роста рынка. Эта информация уже известна.

Таблица 6. Исходные данные для построения матрицы BCG

№№

СЗХ

Размер области

ОДР СЗХ

Темп роста рынка

1

Лицензионные марки, РФ

0,977

1,830

11,4%

2

Лицензионные марки, СНГ

0,644

1,501

12,0%

3

Премиальные, РФ

1,621

4,460

17,4%

4

Премиальные, СНГ

0,662

0,695

12,0%

5

Среднеценовой, РФ

2,274

1,881

23,6%

6

Среднеценовой, СНГ

1,364

0,725

19,8%

7

Экономичный, РФ

0,480

0,470

23,3%

8

Экономичный, СНГ

0,281

0,263

15,1%

9

Дешёвый, РФ

0,962

1,034

24,0%

10

Дешёвый, СНГ

0,735

0,770

23,2%

Деятельность компании «Балтика» развивается на растущих бурными темпами рынках России и ближнего зарубежья, поэтому среди наших СЗХ будут отсутствовать «Собаки» (что является плюсом) и «Дойные коровы» (что является минусом). Все СЗХ в среднем растут на 18% в год, доля рынка у всех сильно варьируется. Количество «Звёзд» и «Трудных детей» практически одинаковое, однако большую выручку приносят именно СЗХ с высокой долей рынка, а это благоприятно сказывается на состоянии фирмы.

Построение модифицированной матрицы BCG

Модифицированная матрица BCG, в отличие от классической, строится только на основе внутренней информации о фирме. Для её построения необходима информация об удельном весе каждой СЗХ в общем объёме сбыта (K) и удельный вес СЗХ в темпе изменения объёмов продаж (T).

Таблица 7. Выручка от продаж по каждой СЗХ по месяцам

Месяц

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

ИТОГО

Январь

11,9

6,1

20,1

8,8

30,4

16,2

5,5

3,7

11,5

8,6

122,8

Февраль

9,9

5,4

17,7

7,3

25,4

15,1

5,1

3,4

9,6

7,4

106,3

Март

10,5

5,7

22,9

10,1

27,9

22,4

7,4

5,1

14,4

7,7

134,1

Апрель

15,4

12,1

25,8

11,3

34,8

26,4

9,7

5,6

12,1

14,1

167,3

Май

22,1

14,8

36,6

15,4

49,7

29,8

9,9

6,1

21,5

16,8

222,7

Июнь

29,9

19,8

50,0

19,1

62,4

38,7

13,4

7,7

28,7

21,8

291,5

Июль

30,1

17,7

51,2

22,2

65,9

43,6

14,5

8,1

29,6

19,7

302,6

Август

33,2

40,3

55,2

20,0

72,1

37,7

12,4

7,1

33,1

38,6

349,7

Сентябрь

20,1

12,4

38,0

14,1

49,4

29,6

10,0

6,6

19,7

14,4

214,3

Октябрь

15,0

4,6

24,3

9,8

33,3

21,1

7,5

4,3

14,8

6,6

141,3

Ноябрь

11,1

3,8

15,2

7,1

31,2

15,4

6,9

3,1

10,9

5,8

110,5

Декабрь

10,9

2,4

8,3

4,0

29,9

11,3

5,8

2,4

10,8

4,0

89,8

ИТОГО

220,1

145,1

365,3

149,2

512,4

307,3

108,1

63,2

216,7

165,5

2252,9

На основании таблицы строится график, наглядно отображающий все исходные данные.

Теперь строится таблица с исходными данными для дальнейшего построения модифицированной матрицы BCG.

Таблица 8. Исходные данные для построения модифицированной матрицы BCG

№№

СЗХ

V0

VZ

K

A0

AZ

T

1

Лицензионные марки, РФ

2252,9

220,1

0,0977

1,2317

0,3087

0,2506

2

Лицензионные марки, СНГ

2252,9

145,1

0,0644

1,2317

0,0458

0,0372

3

Премиальные, РФ

2252,9

365,3

0,1621

1,2317

-0,0857

-0,0696

4

Премиальные, СНГ

2252,9

149,2

0,0662

1,2317

-0,0902

-0,0732

5

Среднеценовой, РФ

2252,9

512,4

0,2274

1,2317

0,7979

0,6478

6

Среднеценовой, СНГ

2252,9

307,3

0,1364

1,2317

-0,0549

-0,0446

7

Экономичный, РФ

2252,9

108,1

0,0480

1,2317

0,1059

0,0860

8

Экономичный, СНГ

2252,9

63,2

0,0281

1,2317

-0,0497

-0,0404

9

Дешёвый, РФ

2252,9

216,7

0,0962

1,2317

0,2815

0,2285

10

Дешёвый, СНГ

2252,9

165,5

0,0735

1,2317

-0,0276

-0,0224

После построения матрицы и проведения кластерного анализа получаем следующие результаты: лучшую позицию занимает СЗХ «Среднеценовой, РФ», обладающая высоким удельным весом в выручке и темпе её изменения, средние позиции занимают «Лицензионные марки, РФ», «Дешёвый, РФ» (низкая доля в выручке, высокая доля в темпе её роста) и «Премиальный, РФ», «Среднеценовой, СНГ» (высокая доля в выручке, низкая – в темпе её роста). Остальные СЗХ требуют более тщательного рассмотрения и глубокого анализа, т. к. являются проблемными зонами.

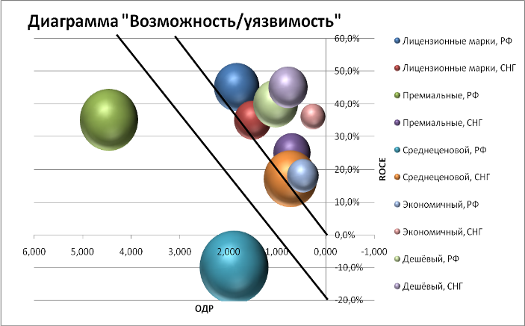

Построение диаграммы «Возможность / Уязвимость»

Эта диаграмма отражает зависимость прибыли СЗХ (ROCE) от соответствующей ОДР.

Таблица 9. Исходные данные для построения диаграммы «Возможность/уязвимость»

№№

СЗХ

Размер области

ОДР СЗХ

Прибыль на используемый капитал (ROCE)

1

Лицензионные марки, РФ

0,977

1,830

45,0%

2

Лицензионные марки, СНГ

0,644

1,501

37,0%

3

Премиальные, РФ

1,621

4,460

35,0%

4

Премиальные, СНГ

0,662

0,695

25,0%

5

Среднеценовой, РФ

2,274

1,881

-10,0%

6

Среднеценовой, СНГ

1,364

0,725

17,0%

7

Экономичный, РФ

0,480

0,470

18,0%

8

Экономичный, СНГ

0,281

0,263

36,0%

9

Дешёвый, РФ

0,962

1,034

40,0%

10

Дешёвый, СНГ

0,735

0,770

45,0%

Как видно из диаграммы, большинство СЗХ подвержены риску потерять свой уровень рентабельности, т. к. он несоразмерно велик по сравнению с занимаемой долей рынка, также СЗХ «Среднеценовой, РФ» и «Премиальный, РФ» могут лишиться нынешней доли рынка. Поэтому руководство компании должно срочно предпринять меры по предотвращению этих угроз, и в благоприятном исходе СЗХ. Обладающий высокой рентабельностью, увеличить свою долю рынка, а СЗХ, имеющие высокую долю рынка, смогут поднять рентабельность до должного уровня.

Построение матрицы GE/McKinsey

Эта матрица, получившая название «экран бизнеса» разработана консультационной компанией МакКинзи для фирмы General Electric. Модель основана на оценке долгосрочной привлекательности рынка и конкурентной позиции стратегической зоны хозяйствования (СЗХ). Данная модель многокритериальна, поскольку основана на признании того, что и привлекательность рынка и конкурентоспособность определяется целым рядом факторов, как традиционных, так и субъективных.

По осям У и Х выставляются интегральные оценки, соответственно, привлекательности рынка (или отрасли бизнеса) и относительного преимущества организации на соответствующем рынке (или сильных сторон соответствующего бизнеса организации).

Таблица 10. Оценка привлекательности рынка

Параметры отрасли

Вес

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

Уровень конкуренции

0,3

7

8

6

7

6

6

4

4

6

8

Динамика цен

0,2

8

7

7

8

6

5

5

5

4

4

Барьеры входа / выхода

0,2

8

9

6

7

5

5

6

7

7

5

Темп роста рынка

0,3

7

6

7

6

6

6

7

7

7

8

Оценка привлекательности отрасли

7,4

7,4

6,5

6,9

5,8

5,6

5,5

5,7

6,1

6,6

Таблица 11. Оценка конкурентной позиции

Параметры отрасли

Вес

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

ОДР

0,1

6

6

9

4

6

5

4

3

6

5

Рентабельность

0,4

7

8

8

9

1

4

7

6

5

6

Конкурентоспособность

0,2

8

9

8

7

6

5

7

7

5

5

Потенциал развития

0,3

9

8

8

7

6

5

6

7

6

8

Оценка конкурентной позиции

7,7

8,0

8,1

7,5

4,0

4,6

6,4

6,2

5,4

6,3

Все СЗХ расположены в правом верхнем углу матрицы, что является положительным фактором, т. к. нет убыточных видов с точки зрения McKinsey. Большая часть СЗХ (как по выручке, так и по количеству) сосредоточена в центре диаграммы, т.е. в зоне «Средний бизнес». Бизнес, относящийся к среднимпозициям, характеризуется отсутствием каких-либо особенных качеств: средний уровень привлекательности рынка, средний уровень относительных преимуществ организации в данном виде бизнеса. Такое положение определяет и осторожную стратегическую линию поведения: инвестировать выборочно и только в очень прибыльные и наименее рискованные мероприятия.

Построение матрицы Shell/DPM

Британско-Голландская химическая организация Shell разработала и внедрила в практику стратегического анализа и планирования модель, получившую название матрицы направленной политики (DPM – Direct Policy Matrix). Модель Shell/DPM меньше всего полагалась на оценку достижений анализируемой организации в прошлом и главным образом сосредотачивалась на анализе развития текущей отраслевой ситуации.

Матрица Shell/DPM внешне похожа на матрицу GE/McKinsey и является своеобразным развитием идеи стратегического позиционирования бизнеса, заложенной в основу модели BCG. Для оценки стратегических позиций бизнеса в моделях GE/McKinsey и Shell/DPM используется многопараметрический подход, который базируется на множественных оценках как качественных, так и количественных параметров бизнеса. Однако, в модели Shell/DPM по сравнению с моделью GE/McKinsey сделан еще больший упор на количественные параметры. Если критерий стратегического выбора в модели BCG основывался на оценке потока денежных средств (Cash Flow), который, по сути, является показателем краткосрочного планирования, а в модели GE/McKinsey, наоборот, на оценке отдачи инвестиций (Return of Investments), являющейся показателем долгосрочного планирования, то модель Shell/DPM предлагает при принятии стратегических решений держать фокус одновременно на двух этих показателях.

Основополагающей идеей модели Shell/DPM является идея, заимствованная из модели BCG и состоящая в том, что общая стратегия организации должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем развития новых перспективных видов бизнеса, основанных на последних научно-технических разработках, которые будут поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Модель Shell/DPM ориентирует менеджеров на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу в бизнес-области с высоким потенциалом отдачи инвестиций в будущем.

Таблица 12. Оценка привлекательности отрасли

Параметры отрасли

Вес

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

Приверженность покупателя марке

0,15

8

9

8

7

6

5

7

7

5

5

Динамика цен

0,25

9

8

8

7

6

5

6

7

6

8

Барьеры входа / выхода

0,4

8

9

6

7

5

5

6

7

7

5

Заменяемость продукта

0,2

7

6

9

5

6

6

4

3

6

5

Оценка привлекательности отрасли

8,1

8,2

7,4

6,6

5,6

5,2

5,8

6,2

6,3

5,8

Таблица 13. Оценка конкурентоспособности бизнеса

Параметры отрасли

Вес

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

ОДР

0,3

6

6

9

4

6

5

4

3

6

5

Дистрибьюторская сеть

0,2

8

9

6

7

5

5

6

7

7

5

Оборудование

0,2

6

6

7

8

6

4

7

7

7

8

Эффективность производства

0,3

9

8

8

7

6

5

6

7

6

8

Оценка конкурентоспособности бизнеса

7,3

7,2

7,7

6,3

5,8

4,8

5,6

5,8

6,4

6,5

Чего и следовало ожидать – результаты получились аналогичными матрице GE/McKinsey. Большая часть СЗХ находится в зоне «Продолжать бизнес с осторожностью», что означает, что организация занимает средние позиции в отрасли со средней привлекательностью. Никаких особых сильных сторон или возможностей дополнительного развития у организации не существует; рынок растет медленно; медленно снижается среднеотраслевая норма прибыли. Возможные стратегии: инвестировать осторожно и небольшими порциями, постоянно проводя тщательный анализ экономического положения.

Построение матрицы ADL/LC

В основе подхода к портфельному анализу фирмы Arthur D. Little лежит концепция жизненного цикла отрасли или СЗХ, в соответствии с которой каждая СЗХ проходит в своем развитии четыре стадии: рождение, развитие, зрелость и спад. Другим параметром является конкурентная позиция бизнеса: ведущая (доминирующая), сильная, благоприятная (заметная), прочная и слабая.

Таблица 14. Исходные данные для построения матрицы ADL/LC

Лицензионные марки, РФ

Лицензионные марки, СНГ

Премиальные, РФ

Премиальные, СНГ

Среднеценовой, РФ

Среднеценовой, СНГ

Экономичный, РФ

Экономичный, СНГ

Дешёвый, РФ

Дешёвый, СНГ

Оценка доли рынка

3,5

3,5

4,5

2,5

3,5

2,5

2,5

1,5

3,5

2,5

Стадия ЖЦТ

2,5

1,5

2,5

2,5

1,5

1,5

2,5

2,5

1,5

2,5

Размер области

0,977

0,644

1,621

0,662

2,274

1,364

0,480

0,281

0,962

0,735

Все СЗХ находятся либо в стадии роста, либо в стадии зрелости. Рассмотрим самые крупные СЗХ, которые попали в шестой квадрат. Он характеризуется вероятным наличием прибыли, незначительными проблемами с денежным потоком (вероятен заём) и необходимостью инвестирования с целью увеличения дальнейших темпов роста. Возможные стратегии – лидерство в ценах и быстрый рост доли рынка.

Теперь пару слов о сбалансированности портфеля. Очевидно, что в портфеле компании представлены СЗХ, находящиеся только в стадии развития и зрелости. Доля выручки всех СЗХ, находящихся в стадии развития составляет 52%, а в стадии зрелости – 48%. Доля СЗХ, имеющих наибольшую долю рынка, составляет 66%. В целом, портфель сбалансирован.

Контрольный тест привлекательности отрасли

Характеристики привлекательной отрасли:

- высокая доходность капитала тех участников отрасли, на которых приходится основная часть рынка;

- стабильный или увеличивающийся в среднем по отрасли показатель доходности капитала;

- четкие барьеры на входе, препятствующие появлению на рынке новых участников;

- производственные возможности на уровне или ниже спроса, а также незначительные барьеры на выходе;