|

Макроэкономическое окружение объекта оценки

|

|

|

|

1 июля 2009 года уровень либерализации рынка электроэнергии достиг 50%. Одним из результатов поэтапного ослабления регулирования должно стать развитие конкуренции между энергосбытовыми компаниями. Консультанты компании Branan рассмотрели, как изменился рынок с начала либерализации в 2006 году в своем обзоре "РЫНОК СБЫТА ЭЛЕКТРОЭНЕРГИИ". Основным индикатором развития конкуренции в результате либерализации любого рынка является снижение рыночной доли бывших монополистов.

Зарегистрированных в России 720 энергосбытовых компаний (ЭСК), 363 имеют статус гарантирующего поставщика (ГП), из которых 70 созданы на базе дочерних обществ РАО ЕЭС (далее мы будем называть их АО-ГП). В рамках данного обзора консультанты Branan рассмотрели 54 [1] компании АО-ГП, занимающие сегодня половину общего энергопотребления в России. В момент создания почти все АО-ГП имели монопольное положение в соответствующих регионах деятельности.

Падение совокупной доли АО-ГП в регионах деятельности за последние 2 года составило 14% (Рисунок 2). Наибольшие потери в доле на региональном рынке (Таблица 1) показали Хакасэнергосбыт (потери составили 76%), Кузбасская энергетическая сбытовая компания (55%), Тамбовская энергосбытовая компания (50%), Липецкая энергосбытовая компания (48%) и Свердловэнергосбыт (40%). Менее 10% компаний смогли сохранить свое положение на рынке.

Таблица 1. Динамика и причины падения доли АО-ГП, наибольшие потери в доле 2006/2008 г г.

• ОФ-ГП 2006 2007 2008 Потери Основная причина снижения доли

• Хакасэнергосбыт 96% 95% 20% - 76% Выход ОАО "Русал-Саяногорск" на ОРЭ

• Кузбасская ЭСК 95% 94% 40% - 55% Переход крупных потребителей к независимым ЭСК

|

|

|

• Тамбовская ЭСК 93% 67% 43% - 50% Получение статуса ГП ОАО "Тамбовская областная энергосбытовая компания"

• Липецкая ЭСК 84% 56% 37% - 48% Выход ОАО "НЛМК" на ОРЭ

• Свердловэнергосбыт 94% 93% 54% - 40% Получение статуса ГП ОАО "ЕЭСК" и ОАО "Роскоммунэнерго"

• Кубанская ЭСК 96% 51% 59% - 37% Получение статуса ГП ОАО "НЭСК"

• Энергосбыт Ростовэнерго 77% 39% 40% - 37% Получение статуса ГП ООО "Донэнергосбыт"

• Орловская СК 98% 98% 64% - 34% Получение статуса ГП ОФ ОАО "ИНТЕР РАО ЕЭС"

• Мариэнергосбыт 89% 89% 60% - 29% Получение статуса ГП ОАО "Роскоммунэнерго"

• Саратовэнерго 96% 87% 67% - 29% Получение статуса ГП ООО "СПГЭС" и ОАО "Русэнергосбыт"

• Костромская СК 100% 86% 72% - 29% Получение статуса ГП ОАО "Русэнергосбыт" и выход потребителей завод "Мотордеталь" и ООО "Кроностар" на ОРЭ

• Новгородская ЭСК 82% 88% 56% - 26% Получение статуса ГП ООО "Новгородская энергосбытовая компания"

• Владимирская ЭСК 89% 85% 63% - 26% Получение статуса ГП ООО "Русэнергосбыт" и ОАО "Владимирские коммунальные системы"

Преобладающей причиной снижения доли АО-ГП (в 54% обследованных регионов) является получение статуса гарантирующего поставщика независимыми или образованными на базе территориальных сетевых организаций энергосбытовыми компаниями. Компания ЗАО "ИНТЕР РАО ЕЭС", получив статус ГП в Орловской области, лишила Орловскую сбытовую компанию 30% рынка, а в Свердловской области ряд "новых" ГП, крупнейшие из которых - ОАО "ЕЭСК" и ОАО "Роскоммунэнерго", сократили долю региональной АО-ГП на 40%.

Второй по значимости причиной снижения доли АО-ГП (в 38% обследованных регионов) стал уход крупных потребителей к конкурирующим продавцам. "Перехват" потребителей распространен в регионах, промышленный сектор которых представлен сравнительно большим числом крупных энергопотребителей. И, как следствие промышленной конъюнктуры, энергосбытовые рынки данных регионов характеризуются высоким уровнем конкуренции. Кузбасская энергетическая сбытовая компания потеряла более половины рынка, лишившись таких потребителей как ООО ПО "Химпром", ООО "Топкинский цемент", ОАО "Кокс", ОАО "Кузнецкие ферросплавы", ОАО ЦОФ "Белов-ская", ОАО ЦОФ "Березовская", ООО "СШЭМК", ЗАО "Черниговец" и проч. В Омской области ОАО "Сиб-нефть-ОНПЗ", ОАО "Омский каучук", ОАО "Омскводоканал", ОАО АК "Транснефть", ОАО "Сибкрио-продукт", перейдя к конкурентам, сократили полезный отпуск АО-ГП более чем на 1 млрд кВт-ч или 20% рынка.

|

|

|

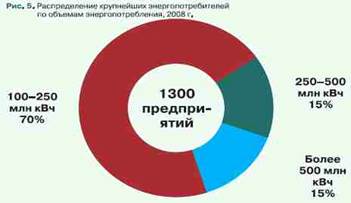

Субъектами оптового рынка электроэнергии в России являются 43 крупных потребителя. Большинство из них отказались от услуг энергосбытовых компаний еще до начала либерализации рынка. По нашей оценке, в России более 1300 потребителей, потенциальных участников ОРЭМ, среднегодовое потребление которых более 100 млн кВт-ч (Рисунок 5)

Доля Иркутской области в сбыте электроэнергии Сибири составляет около 18%, в стране - около 6 %. Основные предприятия, которые производят электроэнергию - ОАО "Иркутскэнерго", ЗАО "Витимэнерго". В настоящее время энергосистема области характеризуется избыточностью. Динамика сбыта электроэнергии электростанциями Иркутской энергосистемы формируется, в первую очередь, под влиянием спроса на вырабатываемую электроэнергию (региональные потребители, поставка на федеральный рынок), а также складывающейся ситуации с запасом гидроресурсов.

Глава 2. Описание и анализ финансового состояния компании ООО "Энергия"

В данной главе идет описательная часть оцениваемой компании и анализ ее финансового состояния.

|

|

|