|

Анализ эффективности реальных инвестиций

|

|

|

|

При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в анализе их эффективности, основная цель которого - установить, оправдают ли будущие выгоды сегодняшние затраты. Для этого нужен долгосрочный анализ доходов от инвестиционных проектов и затрат на их осуществление.

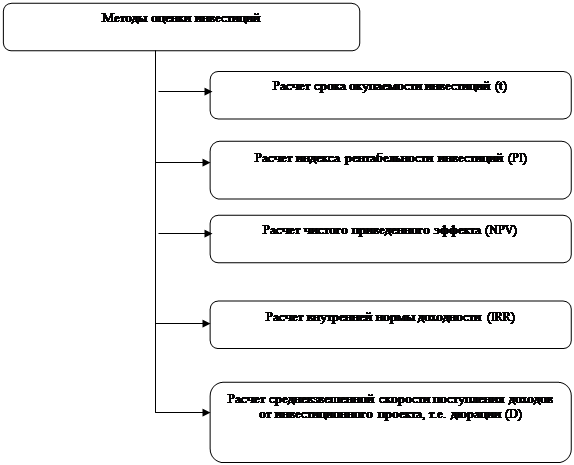

Основные методы оценки программы инвестиционной деятельности приведены на рис. № 2.

Рисунок №2 Методы оценки эффективности инвестиционных проектов

В основу расчета этих показателей положено сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Первые два могут базироваться как на учетной величине денежных поступлений, так и на дисконтированных доходах с учетом времен - ной компоненты денежных потоков.

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Он является наиболее простым и по этой причине наиболее распространенным.

Если доходы от проекта распределяются равномерно по годам, то срок окупаемости инвестиций определяется делением суммы инвестиционных затрат на величину годового дохода:

При неравномерном поступлении доходов срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами:

Недостатком данного метода является то, что он не учитывает разницу в доходах по проектам, получаемых после периода окупаемости. Следовательно, оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитывается индекс рентабельности (PI):

|

|

|

PI = ожидаемая сумма дохода /ожидаемая сумма инвестиций

Вместе с тем и этот показатель, рассчитанный на основании учетной величины доходов, имеет свои недостатки: он не учитывает распределения притока и оттока денежных средств по годам. В рассматриваемом примере денежные поступления на четвертом году имеют такой же вес, как и на первом. Обычно же руководство предприятия отдает предпочтение более высоким денежным доходам в первые годы. Поэтому более научно обоснованной является оценка эффективности инвестиций, основанная на 'методах наращения (компаундирования) или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени

Рассмотрим методику расчета показателей, приведенных на рис.3, на основе дисконтирования денежных доходов.

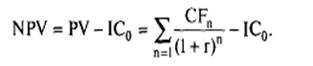

Метод чистого приведенного эффекта (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (IС0), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате:

3. Текущая стоимость затрат (IС0) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистый приведенный эффект (NPV):

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с альтернативным вариантом их использования. Если NPV > 0, значит, проект принесет больший доход, чем при альтернативном размещении капитала. Если же NPV < 0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее хранить в банке. Проект ни прибыльный, ни убыточный, если NPV = 0.

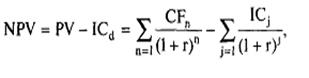

В случаях когда деньги в проект инвестируются не разово, а частями на протяжении нескольких лет, для расчета NPV применяется следующая формула:

где n - число периодов получения доходов;

|

|

|

j - число периодов инвестирования средств в проект

При совпадении времени и интервалов инвестиционных доходов и расходов чистый приведенный эффект можно рассчитывать следующим образом:

Дополняет данный показатель дисконтированный индекс рентабельности инвестиционных проектов, расчет которого производится по формуле

В отличие от чистого приведенного эффекта данный показатель является относительным. Инвестиция становится выгодной, когда ее рентабельность превышает средний уровень доходности по денежным вкладам на рынке капиталов. Индекс рентабельности удобно использовать при выборе варианта проекта инвестирования из ряда альтернативных. Критерием выбора является максимальная рентабельность инвестиционного проекта.

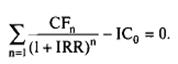

Анализ внутренней нормы доходности и дюрации инвестиций. Очень популярным показателем, который применяется для оценки эффективности инвестиций, является внутренняя норма доходности (IRR). Это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую процентную ставку, при которой можно инвестировать средстн.1 без каких-либо потерь для собственника. Его значение находят и i следующего уравнения:

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

Инвестиция эффективна, если IRR превышает заданную ставку дисконта (калькуляционного процента) или равна ей. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен. При сравнении нескольких инвестиционных проектов предпочтение отдается проекту с наивысшей внутренней нормой доходности.

Данный метод оценки эффективности инвестиций является обратным методу исчисления NPV. Он ориентирован не на нахождение NPV при заданной ставке дисконта, а на определение IRR при заданной величине NPV, равной нулю.

Если инвестиционный проект генерирует денежный доход только один раз (в конце периода его действия), то внутреннюю норму доходности для него можно определить, используя следующее уравнение:

|

|

|

Показатели NPV и IRR взаимно дополняют друг друга. Если NPV измеряет массу полученного дохода, то IRR оценивает способность проекта генерировать доход с каждого рубля инвестиции Высокое значение NPV не может быть единственным аргументом при выборе инвестиционного решения, так как оно во многом зависит от масштаба инвестиционного проекта и может быть связано с достаточно высоким риском. Поэтому менеджеры предпочитают относительные показатели, несмотря на достаточно высокую сложность расчетов.

Если имеется несколько альтернативных проектов с одинаковыми значениями NPV и IRR, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций - дюрация (duration).

Дюрация (D) - это средневзвешенный срок поступления денежных доходов от инвестиционных проектов. Она рассчитывается следующим образом: приведенная стоимость каждого платежа умножается на время, через которое этот платеж должен поступить, после чего все полученные значения суммируются и делятся на сумму приведенной стоимости всех платежей:

PVt - текущая стоимость доходов за период t;

t - период поступления доходов;

Ключевым моментом этой методики оценки эффективности инвестиций является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. Дюрация измеряет эффективное время действия инвестиционного проекта. В результате менеджеры получают сведения о скорости поступления денежных доходов, приведенных к текущей дате. Чем короче дюрация, тем эффективнее проект при прочих равных условиях.

После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему послеинвестиционного контроля (мониторинга)..

Послеинвестиционный контроль позволяет убедиться, что затраты и техническая характеристика проекта соответствуют первоначальному плану; повысить уверенность в том, что инвестиционное решение было тщательно продумано и обосновано; улучшить оценку последующих инвестиционных проектов.

|

|

|