|

Глава 1. Теоретические аспекты доходов и прибыли в торговле

|

|

|

|

Содержание

Введение

Глава 1. Теоретические аспекты доходов и прибыли в торговле

1.1 Экономическое содержание доходов и прибыли торгового предприятия

1.2 Источники формирования доходов и прибыли торгового предприятия

1.3 Основные направления использования доходов и прибыли торгового предприятия

Глава 2. Анализ доходов и прибыли торгового предприятия

2.1 Организационно-экономическая характеристика деятельности торгового предприятия

2.2 Динамика доходов и прибыли торгового предприятия

2.3 Факторы, влияющие на формирование доходов и прибыли торгового предприятия и оценка их влияния

Выводы и предложения

Заключение

Список использованных источников

Приложение

Введение

В условиях формирования рыночной экономической системы в нашей стране происходит значительное изменение в отношении к показателю прибыли в пользу возрастания его роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности любого предприятия, но и является стимулом практически любой хозяйственной деятельности.

В обобщенном виде прибыль отражает конечные результаты работы предприятий и фирм, характеризует экономическую эффективность их хозяйственной деятельности.

К исследованию экономической природы прибыли, методологических принципов ее формирования и распределения во взаимосвязи с отношениями собственности на средства производства и экономическими интересами субъектов хозяйствования обращались многие отечественные и зарубежные экономисты: А. Смит, К. Маркс, Дж. Кейнс, И. Фищер, М.И. Баканов, A.M. Бирман, Е.И. Данилов, А.А. Матлин, А.В. Орлов, В.П. Прауде, Р.А. Максименко, К.Л. Раицкий, Л.К. Семенов, Л.М. Фридман, В.Р. Шахназаров и др.

|

|

|

В условиях рынка торговли является самостоятельной сферой деятельности людей, когда каждое предприятие и отрасль в целом должны работать по принципу самофинансирования и саморазвития. Это требует, чтобы любой затраченный труд должен быть выгоден для торговли, т.е. чтобы он для нее принес определенную сумму прибыли.

В настоящее время роль прибыли коренным образом изменяется. Ее значение в условиях формирования экономики смешанного типа можно определить через выполняемые прибылью функции;

- она является основным источником финансовых ресурсов предприятия. Ее величина, во многом, определяет перспективы хозяйственного развития, возможности наращивания объемов хозяйственной деятельности;

- прибыль создает заинтересованность предпринимателей и участников хозяйственной деятельности в совершенствовании различных сторон своей деятельности;

- прибыль служит критерием экономической эффективности хозяйственной деятельности, выступает главным результативным показателем при расчете эффективности использования всех видов экономических ресурсов предприятия;

- прибыль выступает важнейшим источником формирования доходной части бюджетов всех уровней, поскольку часть ее изымается у предприятий в виде налогов.

Прибыль становится одним из важнейших определяющих показателей ее торговой деятельности. Возрастает роль прибыли в развитии деятельности торгового предприятия, в решении задач обновления и совершенствования материально-технической базы, наращивание оборотных средств. В современных условиях торговли каждой товарной группой, каждым товаром должна приносить прибыль.

Таким образом, из вышесказанного можно сделать вывод, что значение прибыли для торгового предприятия трудно переоценить, что определяет актуальность темы курсовой работы.

|

|

|

Целью работы явилось исследование теоретических и практических подходов к экономическому обоснованию прибыли в торговом предприятии.

Цель потребовала решения следующих задач:

- изучить экономическую сущность прибыли, принципы и источники их формирования;

- проанализировать общее экономическое состояние предприятия – объекта исследования;

- рассмотреть основные направления формирования прибыли на предприятии.

Основным объектом исследование послужило предприятие оптовой торговли ООО «Продарсенал».

Глава 1. Теоретические аспекты доходов и прибыли в торговле

1.1. Экономическое содержание доходов и прибыли торгового предприятия

Прибыль выступает непосредственной целью хозяйственной деятельности и всех субъектов рыночной экономики, занятых предпринимательством. Несмотря на то, что эта категория является объектом экономической теории и занимает основополагающую роль в рыночной экономике, вот уже в течение ряда столетий не смолкают споры о ее сущности и формах. В учебниках и научных статьях категория «прибыль» неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане прибыль не представляет никакого секрета и во всех странах с рыночной экономикой ее количественная величина определяется как разница между общей выручкой от реализации товаров и услуг и совокупными издержками. В теоретическом плане необходимо рассмотреть несколько подходов к оценке экономической природы доходов и прибыли.

В контексте определения понятия «доход» неизбежным сопутствующим условием его получения являлось осуществление затрат или расходов для его образования. Этот оборот рассматривался как двуединый процесс - доходы рассматривались во взаимосвязи с расходами.

Необходимо отметить, что проблема определения конечных результатов хозяйственной деятельности, их формирования и использования не нова. Ей посвящены труды ведущих отечественных и зарубежных экономистов.

Представители первой школы политической экономии – меркантилизма (Т. Мен, Д. Стюарт, А. Монкретьен и др.), принимая определяющую роль сферы обращения и выдвигая на первое место денежную форму стоимости, рассматривали содержание богатства (дохода) в накоплении денег и драгоценных металлов [4].

|

|

|

Сменившая меркантилизм классическая школа политической экономии (А. Смит, Д. Рикардо, Д. Миль и др.) положила начало трудовой теории стоимости, в соответствии с которой стоимость товаров определяется общественно необходимым трудом, затраченным на их производство. Рассматривая труд в качестве фундаментальной основы экономики общества, как единственный источник стоимости, экономисты классической школы пришли к выводу, что доходы всех классов общества - заработная плата, прибыль, рента, процент и др. - есть лишь различные выражения затраченного труда наемных рабочих.

Особый интерес к категории дохода проявлял немецкий ученый-экономист, основоположник теории научного коммунизма Карл Маркс. Выведенный Марксом в его главном научном труде - «Капитале» — закон прибавочной стоимости, рассчитываемой как разница между стоимостью, созданной рабочим, и стоимостью его рабочей силы, является по определению автора «экономическим законом движения современного общества». Рассматривая также годовые результаты воспроизводства, К.Маркс определил категории валовой выручки или валового продукта, валового дохода и чистого дохода. По его определению «...стоимость валовой выручки, или валового продукта, равняется стоимости авансированного и потребленного в производстве капитала, постоянного и переменного, плюс прибавочная стоимость, которая распадается на прибыль и ренту... Валовой доход есть та часть стоимости... которая остается за вычетом части стоимости и измеряемой ею части всего произведенного продукта, возмещающий вложенный на производство и потребленный в нем постоянный капитал...» [24].

Представители классической экономической школы при формировании идеальной макроэкономической модели полагали, что все расходы производителей превращаются в доходы потребителей, а все расходы потребителей - доходы производителей. В подобной ситуации макроэкономическое равновесие было бы достигнуто автоматически, однако проблема заключается в том, что в рыночном кругообороте равенство расходов и доходов вовсе не является обязательным, но если расходы одного действительно превращаются в доходы другого, то доходы не обязательно превращаются в расходы. Каким будет в экономике соотношение доходов и расходов - предмет многочисленных дискуссий ученых - экономистов. Вся проблема макроэкономики, по мнению представителей данной школы, состоит в том, чтобы расход равнялся доходу, поскольку доход всегда «автоматически» равен расходу. Таким образом, можно сделать вывод, что доходы зависят от расходов.

|

|

|

Определенный интерес имеет рассмотрение сущности доходов с позиции американского экономиста Дж. Кейнса. В его понятийном аппарате присутствуют два определения дохода. С одной стороны, доход - сумма денег, поступающих в распоряжение экономического субъекта за определенный период. В этом случае доход существует номинально. Реальный же доход образует то количество товаров и услуг, которое возможно приобрести на величину номинального дохода. С позиции распределения доход рассматривается Дж. Кейнсом как сумма, которую можно израсходовать на потребление в течение некоторого периода времени [4].

В то же время, доход, но его мнению, правомерно определить и как сумму денежных активов, регулярно поступающих хозяйствующим субъектам и в совокупности формирующих платежеспособный спрос.

Таким образом, на основе определений можно выделить две концепции начисления дохода применительно к кейнсианской трактовке доходов:

- включение регулярных предвидимых потоков денежных поступлений;

- включение фактических поступлений денег.

С точки зрения рассмотрения структурных элементов доходов можно выделить следующие:

заработная плата - доход, получаемый за предоставление фактора «труд», в нее включаются собственно оплата труда, а также выплаты социального характера;

рента — доход хозяйств, получаемый в результате сдачи в аренду земли, помещений, жилья и т.п.;

прибыль - доход, получаемый в результате предпринимательской деятельности;

процент - доход, получаемый в результате доходного использования денежного капитала (доход по кредитам, вкладам в банк и т.п.).

Изучению эффективности деятельности через призму стоимости, валовых доходов, прибыли, издержек посвящены работы отечественных экономистов С.Г.Струмилина, С.С.Сергеева, Э.Л.Сагайдака, Б.Н.Казаринова и других.

Прибыль большинством специалистов в настоящее время, характеризуется как важнейший экономический показатель работы предприятий, отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные покупателем.

|

|

|

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

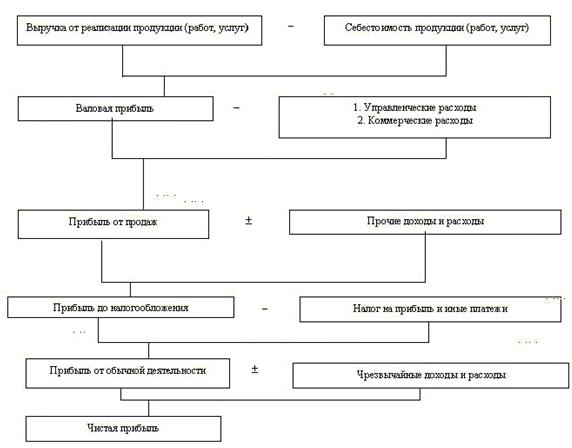

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода) (рисунок 1).

Рис. 1. Взаимосвязь показателей прибыли

Таким образом, прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а так же части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства, и направляемого в торговлю через механизм цен, на товары, тарифов, надбавок. Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующий результат хозяйственной деятельности предприятия.

|

|

|