|

Учет поступления и организация аналитического учета основных средств

|

|

|

|

Основные средства могут поступать на предприятие в результате строительства производственных и жилых зданий, сооружений, передаточных устройств; приобретения машин, оборудования, транспортных средств; изготовления своими силами инвентаря, оборудования, мебели; перевода молодняка животных в основное стадо; зачисления в основные средства декоративных, защитных и других насаждений; безвозмездного поступления от других субъектов и физических лиц; финансируемой аренды объектов (после перехода права собственности); вкладов в уставный капитал и др. Учетной политикой хозяйствующего субъекта определяется порядок оприходования поступивших основных средств, состав комиссии, осуществляющей осмотр и приемку объектов, их обязанности и порядок оформления соответствующей документации. Поступление основных средств оформляют следующими документами.

Акт приемки-передачи (перемещения) основных средств применяется для зачисления в состав основных средств отдельных объектов; для оформления ввода их в эксплуатацию, за исключением тех случаев, когда ввод в действие должен быть, в соответствии с существующим законодательством, оформлен в особом порядке; для оформления внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой; для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче другому субъекту (вклады в уставный капитал, реализация, дарение).

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением руководителя субъекта (персональный состав комиссии утверждается ежегодно руководителем). Составление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

|

|

|

В Акте приемки передачи (перемещения) основных средств помимо обязательных реквизитов, комиссия отражает срок полезного использования и прогнозируемую ликвидационную стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из технических условий его эксплуатации, норм, установленных субъектом или других условий.

Порядок определения прогнозируемой ликвидационной стоимости хозяйствующий субъект отражает в своей учетной политике: либо ее определяет приемочная комиссия путем визуальной оценки его технического состояния и исходя из норм эксплуатации отдельных частей, узлов и деталей; либо она определяется исходя из первоначальной стоимости (процент к первоначальной стоимости) объекта. В последнем случае бухгалтерии хозяйствующего субъекта необходимо проанализировать списание объектов основных средств за предыдущие периоды и определить какой процент списываемых объектов составляют полученные запасные части, лом и отходы. В зависимости от специфики деятельности субъектов ликвидационная стоимость может составлять от 0,01 до 2% и более.

Рис.1. Акт приемки-передачи (перемещения) основных средств.

При оформлении внутреннего перемещения основных средств Акт выписывается в двух экземплярах работником подразделения (отдела)-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - подразделению (отделу)-сдатчику. (См. Рис.1. Акт приемки-передачи (перемещения) основных средств).

|

|

|

При безвозмездной передаче (дарении) основных средств другому субъекту, Акт составляется в двух экземплярах (для субъектов, сдающих и принимающих объект). При реализации основных средств другому субъекту Акт составляется в трех экземплярах: первые два остаются у сдающего субъекта (где первый экземпляр прилагается к отчету об остатках и движении основных средств, а второй - к расчетно-платежным документам), третий экземпляр передается лицу, принимающему основные средства. Акт приемки-передачи (перемещения) основных средств приведен выше.

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |||

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Перемещение основных средств внутри предприятия (из цеха в цех и т.п.) | 200000 | 121-125 | 121-125 | ||

| 2 | Приобретены основные средства у других юридических лиц: - на договорную стоимость - на сумму НДС (кроме зданий жилищного фонда и легковых автомобилей) (16%) | 150000 24000 | 122-125 331 | 671 671 | ||

| 3 | Оприходованы основные средства, внесенные участниками в счет их вклада в уставный капитал предприятия | 600000 | 121-125 | 511 | ||

| 4

| Получены основные средства от дочерних, зависимых и совместно контролируемых предприятий: - на балансовую стоимость - на сумму НДС (кроме зданий жилищного фонда и легковых автомобилей) (16%) - на сумму износа, начисленную у передающей стороны | 250000 40000 100000 | 122-125 331 122-125 | 641-643 641-643 131-134 | ||

| Итого первоначальная стоимость основных средств, полученных от дочерних, зависимых и совместно контролируемых предприятий | 350000 | |||||

| 5

| Оприходованы основные средства, полученные безвозмездно (подаренные предприятию): - на балансовую стоимость - на сумму износа, начисленную на день передачи | 132000 28000 | 122-125 122-125 | 727 131-134 | ||

| Итого первоначальная стоимость безвозмездно полученных основных средств | 160000 | |||||

| 6 | При инвентаризации выявлены неучтенные ос- новные средства: - остаточная стоимость, определенная экспер- тным путем - износ неучтенных основных средств, опреде- ленный экспертным путем Итого первоначальная стоимость, определен- ная экспертным путем | 64000 18000 82000 | 122-125 122-125 | 727 131-134 | ||

| 7

| Основные средства изготовлены самим пред- приятием: - в цехах основного производства - в цехах вспомогательных производств | 300000 200000 | 122-125 122-125 | 900 920 | ||

| Итого изготовлено основных средств | 500000 | |||||

Табл. 1. Содержание хозяйственных операций.

Бухгалтерия закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список (по месту нахождения, эксплуатации) и делает запись по оприходованию основных средств.

При поступлении основных средств составляется следующая корреспонденция счетов. (См. Табл. 1. Содержание хозяйственных операций.)

Аналитический учет основных средств ведется в бухгалтерии в Инвентарных карточках, которые открывают на каждый инвентарный объект, за исключением однотипных предметов хозяйственного инвентаря, инструментов и других предметов, имеющих одно и то же производственное или хозяйственное назначение, одинаковые технические характеристики, стоимость и находящиеся в одном производственном подразделении. Эти предметы допускается учитывать в одной инвентарной карточке.

Форма Инвентарной карточки для всех видов основных средств приведена ниже

Рис.2. Инвентарная карточка для всех видов основных средств

Карточку заполняют на основе Актов на поступившие основные средства, технических паспортов и других документов. Характеристика объектов и отдельных их конструктивных элементов должна быть краткой и точно отражать индивидуальные особенности объекта, а не дублировать полностью данные технической документации. Инвентарная карточка ведется в бухгалтерии на каждый объект или группу отдельных объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Основанием для отметок о выбытии основных средств при передаче объекта основных средств другому субъекту, а также при перемещении объектов основных средств внутри субъекта является Акт приемки-передачи (перемещения) основных средств, при списании объекта основных средств вследствие ветхости или износа - Акт на списание основных средств. Записи о законченных работах по достройке, дооборудованию, реконструкции и модернизации, ремонту объекта вносятся в карточки на основании Актов приемки-сдачи отремонтированных, реконструированных и модернизированных объектов.

|

|

|

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных, имеющихся в технической документации объекта. Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

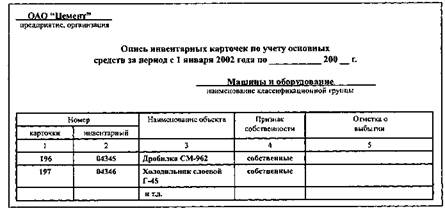

Заполненные инвентарные карточки в бухгалтерии регистрируют в Описях инвентарных карточек по учету основных средств, которые ведут в одном экземпляре по каждой классификационной группе основных средств. Опись приведена ниже. (Рис.3. Опись инвентарных карточек по учету основных средств.)

При регистрации карточки нумеруют, затем помещают в специальную картотеку, где хранят по классификационным группам основных средств, а внутри этих групп - по местам эксплуатации, материально ответственным лицам и видам основных средств. В картотеке, как правило, предусматриваются следующие разделы: "Основные средства в эксплуатации" (по классификационным группам: "Здания", "Сооружения", "Передаточные устройства" и др.), а также "Поступило в текущем месяце", "Выбыло в текущем месяце", "Внутреннее перемещение", "В ремонте", "В запасе", "На консервации", "Основные средства, сданные в аренду", "Основные средства, сданные в долгосрочную аренду", "Арендованные основные средства", "Архив". В течение месяца карточки из разделов "Поступило", "Выбыло" и "Внутреннее перемещение" после сверки с оборотами, учтенными на счетах подраздела 12 "Основные средства", помещают в соответствующие разделы картотеки. После возврата объекта из ремонта или от арендаторов, прекращения консервации, передачи из запаса в эксплуатацию и т.д карточки на эти объекты раскладывают в соответствующие разделы картотеки По выбывшим основным средствам карточки помещают в раздел "Архив" картотеки.

|

|

|

Рис.3. Опись инвентарных карточек по учету основных средств.

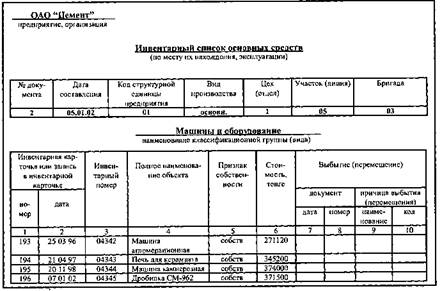

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации проводят в Карточках учета движения основных средств, в которых на основании документов записывают обороты и остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам подраздела 12 "Основные средства" В карточках указывают остаток основных средств на начало года (квартала, месяца), поступление, выбытие (в том числе ликвидировано), остаток на конец месяца (квартала, года). На основе этих данных составляют отчетность о наличии и движении основных средств. Карточка приведена ниже. (Рис.4. Карточка учета движения основных средств.)

Все основные средства, закрепленные за материально ответственными лицами в разрезе цехов (отделов) субъекта, заносят в инвентарные списки основных средств. Списки находятся у материально ответственных лиц и используются ими для оперативных целей. Данные о стоимости основных средств в списках и инвентарных карточках должны соответствовать. По месту нахождения (эксплуатации) учет основных средств может вестись во вторых экземплярах инвентарных карточек, которые выписывает бухгалтерия Данные картотеки бухгалтерии и картотеки по месту эксплуатации основных средств должны быть тождественны. Инвентарный список основных средств приведен ниже. (Рис.5. Инвентарный список основных средств.)

Рис.4. Карточка учета движения основных средств.

Рис.5. Инвентарный список основных средств.

|

|

|