|

Учет выбытия основных средств. Сводный учет

|

|

|

|

Хозяйствующий субъект в соответствии с действующим законодательством имеет право передавать другим субъектам, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства и инвентарь, а также списывать их с баланса.

Выбытие основных средств происходит при ликвидации по физическому и моральному износу, в связи со строительством, расширением и техническим перевооружением предприятий, цехов или других объектов, при вкладе в уставный капитал, при выбраковке животных из основного стада, при сдаче объектов в долгосрочную (финансируемую) аренду, в результате стихийных бедствий, аварий, нарушения нормальных условий эксплуатации, при безвозмездной передаче другим юридическим и физическим лицам, дарении, передаче (продаже) межхозяйственным и другим предприятиям и общественным организациям, реализации неиспользуемых в хозяйственной деятельности объектов, при обмене, недостаче и т.п.

Ликвидация бывает полной или частичной (при переоборудовании и модернизации объекта). В порядке ликвидации с баланса субъекта списывают здания, сооружения, оборудование и другое изношенное имущество, полностью утратившее производственное назначение вследствие физического или морального износа, после отработки им установленных сроков службы, в результате стихийных бедствий, аварий, если восстанавливать эти объекты экономически нецелесообразно или невозможно, и если они не могут быть реализованы или переданы другим хозяйствующим субъектам

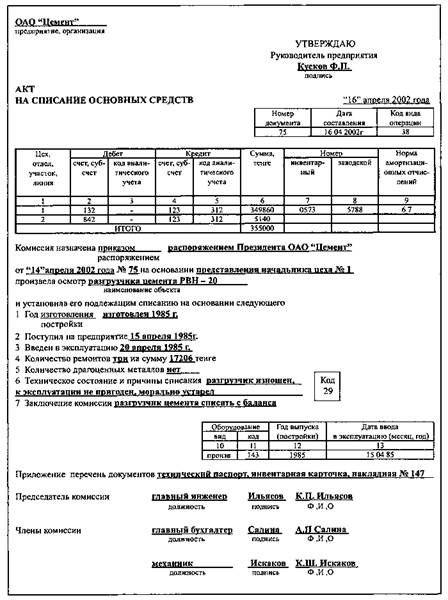

Для определения непригодности основных средств, а также для оформления всей необходимой документации, по приказу руководителя субъекта создаются постоянно действующие комиссии в составе главного инженера или заместителя руководителя субъекта (председатель), главного бухгалтера или его заместителя, материально ответственных лиц, представителя собственника, представителя Дорожной полиции (при списании автотранспортных средств). В комиссию при списании с баланса отдельных видов основных средств включают соответствующих специалистов: инженеров-механиков, инженеров-энергетиков, инженеров-гидротехников, инженеров-теплотехников, инженеров-технологов, ветврачей, зоотехников и других специалистов

|

|

|

Постоянно действующие комиссии производят непосредственный осмотр объектов, подлежащих списанию, и устанавливают их непригодность к восстановлению и дальнейшему использованию, причины списания, а в необходимых случаях и виновных в преждевременном списании объектов; возможность использования отдельных узлов, деталей и материалов, их оценку, составляют акты на списание основных средств. Комиссия обязана при составлении актов использовать паспорта, поэтажные планы, ведомости дефектов, акты об авариях машин и другую имеющуюся документацию

Здания и сооружения списывают при износе основных конструктивных элементов, невозможности или нецелесообразности восстановительного ремонта, тракторы, автомобили, самоходные машины - лишь при предельном износе базовых деталей, большинства узлов и агрегатов При этом субъекты должны списывать с баланса здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, до истечения срока их службы только в тех случаях, когда они пришли в негодность вследствие аварий или стихийных бедствий.

Полное или частичное списание основных средств (кроме автотранспортных средств) оформляют Актом о ликвидации основных средств. Акт составляет в двух экземплярах комиссия, назначенная руководителем субъекта, или лицом на то уполномоченным. Первый экземпляр Акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад полученных в результате списания запасных частей, материалов, металлолома и т.п Затраты по списанию, а также стоимость поступивших материальных ценностей от ликвидации и разборки зданий, сооружений, демонтажа оборудования и т п. отражают в Акте по разделу "Расчет результатов списания объекта". Акт приведен ниже.

|

|

|

Списание с баланса всех видов автотранспортных средств оформляется Актом на списание автотранспортных средств. Акт составляется в двух экземплярах комиссией и утверждается руководителем субъекта или лицом на то уполномоченным. Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, полученных в результате списания автотранспортной техники.

Затраты по ликвидации, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражаются в разделе "Расчет результатов списания автомобиля (прицепа, полуприцепа)".

В Актах дают характеристику списываемых объектов, указывают причину выбытия, приводят описание технического состояния основных частей, узлов, деталей, конструктивных элементов и обосновывают нецелесообразность ремонта. Кроме того, определяют результат от ликвидации объекта. При списании объектов вследствие стихийных бедствий, аварий, а также преждевременного износа или разукомплектования, к Актам должны быть приложены документы, объясняющие причины их списания с указанием мер, принятых к виновным. Акты утверждает руководитель субъекта. Только после их утверждения можно приступить к разборке (ликвидации) объекта. Полученные от ликвидации запасные части, агрегаты, металлолом и другие ценности приходуют на соответствующие счета по ценам возможного использования или реализации.

На основании Актов на ликвидацию основных средств делают отметки о выбытии основных средств в инвентарных карточках, описях инвентарных карточек и инвентарном списке основных средств по месту их нахождения, эксплуатации.

|

|

|

В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации (уничтожение, сжигание и т.п.), виновных в этом должностных лиц привлекают к ответственности в установленном порядке.

Излишнее, не используемое оборудование, транспортные средства, приборы, инструменты, инвентарь, рабочий и продуктивный скот могут быть проданы другим юридическим и физическим лицам. Средства, полученные от продажи излишних, неиспользуемых основных средств, остаются, как правило, в распоряжении предприятия.

Передачу основных средств одним предприятием другому оформляют Актом, который составляют в двух экземплярах. На основании Акта делают отметку о выбытии основных средств в инвентарных карточках и инвентарном списке основных средств (по месту нахождения, эксплуатации).

Перемещение основных средств внутри предприятия (из цеха в цех) оформляют Актом. На его основании делают отметку о перемещении основных средств в инвентарных карточках и инвентарных списках объектов по месту их нахождения. При внутрихозяйственном перемещении основных средств делают записи по дебету и кредиту счетов подраздела 12 "Основные средства".

Рассмотрим корреспонденцию счетов по выбытию основных средств (сокращенную).

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| А. Ликвидация всех видов основных средств

| ||||

| 1 | На основании актов на списание основных средств списывается производственное оборудование (см. акт): - на сумму износа, начисленного за время эксплуатации объекта - на балансовую стоимость объекта | 349860 5140 | 132 842 | 123 123 |

| Итого

| 355000 | |||

| 2 | Начислена заработная плата и произведены отчисления от оплаты труда за разборку объекта основных средств: - заработная плата - отчисления от оплаты труда - начислен социальный налог (13700 - 1370 (10% пенсионных отчислений)) х 21% | 13700 2590 | 842 842 | 681 634 |

| 3 | Акцептован счет автохозяйства за перевозку ликвидированного объекта | 5500 | 842 | 671 |

| 4 | Оприходованы материалы (металлолом), полученные от ликвидации объекта основных средств | 18000 | 206 | 722 |

| 5 | В конце года списываются доходы и расходы на счет итогового дохода (убытка): - расходы по ликвидации основных средств ((5140 + 13700 + 2590 + 5500) - 26930) - доходы от ликвидации основных средств | 26930 18000 | 571 722 | 842 571 |

|

|

|

| 1 | 2 | 3 | 4 | 5 |

| Б. Реализация основных средств

| ||||

| 1 | На сумму износа, начисленную к моменту реализации оборудования | 16000 | 132 | 123 |

| 2 | На балансовую стоимость реализуемого оборудования | 234000 | 842 | 123 |

| Итого

| 250000 | |||

| 3 | Предъявлен к оплате счет покупателю за реализованное оборудование - на договорную стоимость -на сумму НДС (16%) | 300000 48000 | 301 301 | 722 633 |

| Итого

| 348000 | |||

| В. Внутренние перемещения основных средств

| ||||

| 1 | Переданы основные средства из одного цеха (структурного подразделения) в другой | 300000 | 121-125 | 121-125 |

| Г. Безвозмездная передача (дарение) основных средств

| ||||

| 1 | Переданы безвозмездно основные средства (оборудование) другому предприятию: - на сумму начисленного износа - на балансовую стоимость передаваемого объекта - на сумму НДС (от облагаемого оборота - балансовой стоимости) 25600 тенге (160000 х 16%) | 40000 160000 25600 | 132 842 821 | 123 123 633 |

| Д. Недостача основных средств

| ||||

| 1 | Установлена недостача основных средств (оборудование): - на сумму начисленного износа - на балансовую стоимость, предъявленную к взысканию - на сумму НДС 9600 тенге (60000 х 16%): сторнируется НДС, ранее отнесенный в зачет отсторнированная сумма НДС относится на расходы | 10000 60000 (9600) 9600 | 132 334 633 821 | 123 123 331 331 |

| 2 | Если виновный не установлен или судом отказано во взыскании | 60000 | 821 | 334 |

| 3 | Если виновный установлен, то в бухгалтерском учете отражают следующие записи: - на балансовую стоимость объекта -на сумму НДС (16%) - погашение недостачи (в установленном порядке) | 60000 9600 69600 | 333 333 441,451,681 | 334 633 333 |

|

|

|

| 1 | 2 | 3 | 4 | 5 |

| Е. Вклад основных средств в уставный капитал других хозяйствующих субъектов

| ||||

| 1 | Переданы в качестве вклада в уставный капитал других хозяйственных товариществ основные средства (оборудование): - на балансовую стоимость передаваемых в уставный капитал основных средств - на сумму износа основных средств, начисленную до момента вклада в уставный капитал - на договорную стоимость основных средств, принятую в качестве вклада в уставный капитал | 200000 20000 320000 | 842 132 141-144 | 123 123 722 |

Оформленные Акты о ликвидации основных средств поступают в бухгалтерию и служат основанием для записи в ведомость аналитического учета, которая ведется по кредиту счетов подраздела 12 "Основные средства"[5].

(42000 - 10500 - 10500) будет полностью перенесена на нераспределенный доход.

|

|

|