|

Понятие рынка ссудного капитала и его структура

|

|

|

|

Содержание

Введение

1. Понятие рынка ссудного капитала и его структура

Ссудный капитал и ссудный процент

Спрос и предложение ссудного капитала

2. Банковская система

Центральный Банк и выполняемые им функции

Коммерческие банки и их роль в формировании денежной массы

Кредитно – денежная политика Центрального Банка

Заключение

Введение

Составной частью рыночной экономики является денежно-кредитная система государства. Именно ей должна быть отведена особая роль в организации рыночных отношений в стране.

Переход к рыночной экономике требует радикальных преобразований в денежно-кредитной сфере. Очевидна необходимость реализации принципиально новых методов в управлении денежным оборотом страны, кредитным механизмом, другими экономическими рычагами. Денежно-кредитная система носит переходный характер, испытывает влияние кризисных явлений в экономике, подвергается коренной перестройке и ломке, имеет ряд существенных недостатков в своей деятельности.

В принятых законах, регулирующих деятельность денежно-кредитной системы, заложены основы создания двухуровневой банковской системы. Процесс преобразования идет, но пока очень медленно. Работают Центральные банки республик, расширяется сеть коммерческих банков. Однако принятие законов о создании банковской системы - это только первый шаг, нужна последовательная государственная политика в этой области.

Реформирование кредитной системы в условиях перехода к рынку идет в нескольких направлениях, взаимосвязанных между собой: первое - это совершенствование работы Центральных банков и их взаимодействие с коммерческими банками; второе - это создание новых рыночных структур в кредитной системе; третье - пути поиска эффективного использования этих рычагов в денежно- кредитной сфере.

|

|

|

В любом направлении существует целый ряд нерешенных на сегодняшний день проблем. Но следует учитывать, что в течение длительного периода времени в нашей стране создавалось единое экономическое пространство, основанное на общественном разделении труда, специализации и кооперации производства. В границах этого пространства сформировалась и единая денежно-кредитная система.

Сегодня же необходимо не ее разрушение, а "мягкое" качественное преобразование, с тем, чтобы эта реорганизованная система всемерно содействовала развитию созидательных процессов в народном хозяйстве. С переходом на новые экономические формы отношений чрезвычайно возрастает актуальность и важность проблем, связанных с ссудным капиталом. Это объясняется тем, что от ссудного капитала, нормы его процента зависят инвестиционная деятельность, сбережения, которые служат основными показателями и связующим звеном финансового рынка и реальной сферы хозяйствования.

В кризисной ситуации, при инфляционных процессах ценность и важность ссудного капитала резко усиливается.

Ссудный капитал и кредит – это одна из составных частей финансовых отношений обеспечивающих жизнедеятельность и функционирование рыночного хозяйства.

Под влиянием многих факторов кредитные и финансовые отношения претерпевают ряд изменений, поэтому постоянное изучение мирового опыта на рынке ссудного капитала и кредита представляет большой интерес для формирования позиции способствующей определить плодотворные шаги в непростой, современной рыночной экономике.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого регулирования финансово-кредитных отношении субъектов предпринимательской деятельности.

|

|

|

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение кредита по кредитному договору.

Кредит представляет собой движение ссудного капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие источниками ссудного капитала, на других - возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал.

Из каких же источников формируется ссудный капитал? Во-первых, из денежных средств, высвобождающихся из кругооборота капитала. А именно:

· средства для восстановления основного капитала в виде амортизации;

· часть оборотного капитала в денежной форме, высвобождаемая в связи с несовпадением времени поступления выручки и осуществления затрат;

· прибыль, накапливаемая для расширения и обновления производства.

Во-вторых, из денежных доходов и сбережений населения. В послевоенный период общей тенденцией развитых стран становится активное использование сбережений в виде вкладов, страховок, покупки ценных бумаг. Это явилось результатом некоторого повышения заработной платы, а также изменения в структуре потребления. Выросла доля расходов на предметы длительного пользования, на жилищное строительство, образование, что требует предварительного накопления средств.

В-третьих, из денежных накоплений государства, величина которых зависит от размеров госсобственности и доли валового национального продукта, перераспределяемого через госбюджет.

Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент.

|

|

|

Ссудный капитал выступает в форме денег, однако между этими категориями есть существенные различия. Качественно отличается ссудный капитал от денег тем, что является формой самовозрастающей стоимости. Деньги же как стоимостной эквивалент не дают прироста стоимости. Различаются они также и количественно. Масса ссудных капиталов превышает количество денег в обращении, поскольку одна денежная единица многократно выступает как ссудный капитал.

Итак, главной чертой ссудного капитала как экономической категории является передача стоимости во временное пользование с целью реализации его специфического качества - способности приносить прибыль в виде процента. Ссудный процент выступает как цена ссудного капитала. Его экономическую природу определяют производственные отношения. Процент является оплатой потребительной стоимости ссудного капитала, тогда как цены обычных товаров представляют собой денежное выражение их стоимости.

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Во всем мире имея огромную власть, банки в России, однако, потеряли свою изначально высокую роль. И только последние два года начали играть видную роль.

Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. К сожалению, на протяжении довольно длительного времени административное, зачастую непрофессиональное мышление подменяло экономический подход. В результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. За всю нашу историю банки так часто игнорировали, до такой степени снизили их экономическое назначение, что даже сейчас, организуя переход к рынку, мы не уделяем им такого внимания, которого они заслуживают. Иными словами, в нашем сознании так долго и настойчиво внедрялся командный стиль управления народным хозяйством, а банки настолько были загнаны в угол, потеряли свой авторитет и назначение, что в настоящее время необходимость восстановления их подлинной роли не звучит с должной убедительностью.

|

|

|

Можно сказать, что в нашем обществе еще только начинает складываться понимание того места, которое должны занимать банки в экономической системе управления экономикой. Вся наша теория банков - это фактический пересказ того, какие в стране существуют банки, какие операции они при этом выполняют. Обществу нужны обстоятельные, более глубокие представления о сути банка, необходима его концепция, выяснение его общественного назначения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они выполняют; рассмотрим тенденции развития банковской системы в России, а также кредитно – денежную политику ЦБ.

Понятие рынка ссудного капитала и его структура

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие рынка ссудных капиталов. Под влиянием спроса и предложения происходит движение ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Рынок ссудных капиталов как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

|

|

|

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность рынка ссудных капиталов не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только капитала, депонированного у него.

Содержание, характер использования, закономерности развития рынка ссудных капиталов определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно- монополистического капитализма.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Возросшая роль рынка ссудных капиталов в экономике проявляется в трех основных направлениях: предоставление ссудного капитала частному сектору, государству и населению, а также иностранным заемщикам; аккумуляция свободного денежного капитала и денежных сбережений населения; сосредоточение фиктивного капитала. Аккумуляция и объединение индивидуальных денежных капиталов осуществляется не только частными кредитно-финансовыми институтами, но и рынком ценных бумаг.

Важной особенностью рынка ссудных капиталов является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов.

Рынок ссудных капиталов выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопления денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте и национальном доходе.

Огромные массы денежного капитала, аккумулируемые и мобилизуемые через рынки ссудных капиталов, создают определенную иллюзию того, что объем денежного капитала потенциально равен объему ссудного капитала. Эта видимость возникает прежде всего в тех странах, где существует разветвленная кредитная система.

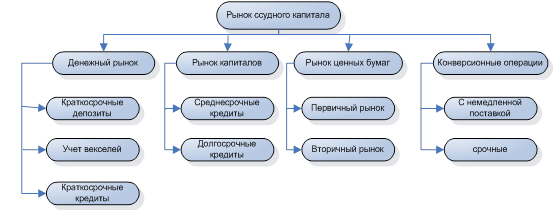

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным (рис. 1 и 2).

По временному признаку различают денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года, и непосредственно рынок капиталов, где денежные средства выдаются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

По функционально-институциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы (совокупности различных кредитно-финансовых институтов) и рынка ценных бумаг.

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов.

Вывод: Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Рис.1 Институциональная структура рынка ссудного капитала

Рис. 2 Функциональная (операционная) структура рынка ссудного капитала

|

|

|