|

Расчёт стоимости и структуры основных средств

|

|

|

|

Основные средства

Основные средства – это часть имущества организации, которые используются в качестве средств труда при приготовлении продукции, выполнении работы и оказания услуг в течение времени более одного года.

Основные средства можно классифицировать по отдельным признакам.

1. В зависимости от назначения производственно хозяйственной деятельности основные средства делятся на производственные и непроизводственные.

2. По принадлежности к отраслям народного хозяйства основные средства делятся на основные средства, промышленные, торговля и т. д.

3. По принадлежности основные средства делятся на собственные и арендованные.

4. По характеру или степени использования основные средства бывают в запасе, в эксплуатации, на консервации и в аренде.

Классификация основных производственных фондов:

· Здания – строительно-архитектурные объекты производственного назначения (здания цехов, служб предприятия и др.).

· Сооружения, инженерно – строительные объекты, выполняющие технические функции, не связанные с изменением оборотных и производственных фондов (предметов труда) – дороги, эстакады, туннели, мосты и др.

· Силовые машины и оборудование – объекты, предназначенные для выработки и распределения энергии (генераторы, электродвигатели, двигатели внутреннего сгорания и др.).

· Рабочие машины и оборудование – непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.).

· Измерительные и регулирующие приборы и устройства лабораторное оборудование – предназначены для регулирования, измерения и контроли технологических процессов, проведения лабораторных испытаний и исследований.

|

|

|

· Вычислительная техника – совокупность средств для ускорения и автоматизации расчётов и принятия решений.

· Транспортные средства: железнодорожный, автомобильный, водный и авиационный – производят перемещения людей и грузов в пределах предприятия и вне его (электровозы, тепловозы, автомобили и др.).

· Передаточные устройства – объекты, предназначенные для трансформации, передачи и перемещения энергии (электро- и теплосети, газовые сети, не являющиеся основной частью здания.).

· Прочие основные производственные фонды – объекты основных и производственных фондов, не вошедшие в вышеперечисленные группы.

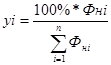

Структура – это удельный вес или процент, каждой группы основных средств в общей стоимости их принимаемой за единицу или за 100 %, если обозначить Фнi – стоимость i – ой группы оси средств Z Фнi – суммарное или общая стоимость n групп всех основных средств, то удельный вес или% этой группы состоит

(1)

(1)

Делимая или стоимостная оценка основных средств необходима для определения их общего объёма, динамики, структуры, величины стоимости, переносимый на стоимость торговой продукции, а такие для расчётов эконом эффективности инвестиций.

Различают следующие виды стоимостной оценки основных средств:

1) Оценка по первоначальной стоимости включает стоимость (цену) оборудования, транспортные расходы по его доставке и стоимость монтажных работ на месте эксплуатаций. По первоначальной стоимости основные средства учитываются на балансе предприятия, потому она называется балансовой стоимостью:

Фн= Ц + Зтрансп + Змонт+ Зпрочие (2)

2) Оценка по восстановительной стоимости, т. е. по стоимости воспроизводства основных фондов в совремённых условиях.

3) Оценка по первоначальной или восстановительной стоимости с учётом износа. Остаточная стоимость определяется вычитанием из полной стоимости суммы накопленного износа и показывает величину недоамортизированной части стоимости основных фондов.

|

|

|

а) Индексный метод с учётом коэффициента восстановления Фв = Фн ∙ Кв (3)

б) Восстановительные стали принимать равной рыночной цене на данный объект основных средств

Фв = Црын (4)

в) Остаточная стоимость основных средств, когда годовая сумма амортизации по годам не меняется

Фост = Фн – Аr ∙ t экс (5)

г) Остаточная стоимость основных средств, когда амортизация по годам имеет разное значение.

Фост =

Расчёт стоимости и структуры основных средств

Таблица 1 – стоимость и структура основных средств

| Группа основных Средств | Отчётный период | Плановый период | Изменения удельного веса % | |||

| стоим. тыс./руб. | удельный вес % | измен. стоим. % | стоим. тыс./руб. | уд. вес % | ||

| 1. Здания и сооружения | 124100 | 19,95 | 1,3 | 125713,3 | 20,04 | 0,09 |

| 2. Силовые и рабочие машины и оборудов. | 414900 | 66,7 | 5,9 | 439379,1 | 70,04 | 3,34 |

| 3. Измер. и регулир. приборы, ВТ | 7500 | 1,3 | 13,6 | 8520 | 1,36 | 0,06 |

| 4. Транспортные Средства | 50500 | 8,12 | 6,3 | 53681,5 | 8,56 | 0,44 |

| 5. Прочие ОС | 25000 | 4,01 | – | - | - | - |

| Итого: | 622000 | 100 | 27,1 | 627293,6 | 100 | 3,93 |

Изменения структуры основных средств удельный вес в активной части в отчётном периоде.

∆yакт =∆ yсил +∆ yизмер +∆yтр

∆yакт = 0,62 + 0,07 + 0,17 = 0,86

Удельный вес в пассивной части в отчётном году.

∆yпас = ∆yзд + ∆yпр

∆yпас = -0,64 – 0,22 = -0,86

Вывод: при расчёте удельного веса в активной части выяснилось, что он возрос, и такое изменения структура можно считать прогрессивным.

|

|

|