|

Составления сметы общепроизводственных расходов

|

|

|

|

Общепроизводственные расходы представляют собой комплексные условно постоянные и, как правело косвенные расходы.

В нашем случаи общепроизводственные расходы являются прямыми, т. к. связаны с изготовления одного наименования продукции. Для расчёта суммы общепроизводственных расходов составляется. «Смета

общепроизводственных расходов.» Для определения сумм по отдельным статьям сметы в плановом периоде используемый метод расчёта – пропорционально базовой величины.

Рi→Бв

Рi←Бв

(50)

(50)

Таблица 4 – смета

| Статьи затрат | База величина

| Сумма по статье тыс. руб. | |

| отчёт период | план период | ||

| Общепр расходы 1. ФС и ЭО. 1.1. Содер и экспл оборуд. | Фн а г | 42200 | |

| 1.2. Ремонт оборуд | Фн а г | 68500 | |

| 1.3. Амортизация | Фн а г | 58713 | |

| 1.4. Перемещение грузов 1.5. Прочие расходы | Вr - | 2330 24000 | |

| Итого по статье 1. | - | ||

| 2. Цеховые расходы | |||

| 2.1. Содер и экспл зданий, Сооружений | Фн а г | 9280 | |

| 2.2. Ремонт зданий, Сооружений | Фн а г | 14400 | |

| 2.3. Амортизация | Фн а г | 4982 | |

| 2.4. ЗП служащих цеха | Он Чп | ||

| 2.5. Охрана труда | ФОТ ппп | 4110 | |

| 2.6. Прочие расходы | - | 2690 | |

| Итого по статье 2. | |||

| Всего общепроизвод. Расходов | |||

Далее составляется калькуляция себестоимости продукции цеха в отчётном таблице 5 и в плановом таблице 6.

Таблица – 5 калькуляции себестоимости продукта цеха в отчётном периоде

| Наименование статьи затрат | Единица измерения | Цена за ед. год на руб. | На 1 штуку | На год выпуск | ||

| кол. | сумм тыс. руб. | кол. | Сумм тыс. руб. | |||

| 1. Сырьё и мат 1.1. Мат А 1.2. Мат Б 1.3. Мат В | кг кг кг | 0,068 0,137 0,39 | 54 30 13 | 3,67 4,11 5,07 | 4501440 2500800 1083680 | 306098 342610 422635 |

| Итого по статье 1. | 12,85 | 1071343 | ||||

| 2. Энергозатраты 2.1. Топливо 2.2. Электроэнер | кг кг кг | 5 0,1 | 1,1 13,7 | 5,5 1,37 | 91696 1142030 | 458480 114203 |

| Итого по статье 2. | 6,87 | 572683 | ||||

| 3.ЗП ОПР 4.ОСН 5. Общепроиз. расходы | 0,37 0,1 2,62 | 31187 8109 218853 | ||||

| Итого с цеха | 22,81 | 1902175 | ||||

| 6. Общеп расходы | 0,3 | 24950 | ||||

| Итого произ. себес | 23,11 | 1927125 | ||||

| 7. Коммер расходы | 0,49 | 40470 | ||||

| Итого пол. себес. | 23,60 | 1967595 | ||||

|

|

|

Таблица – 6

| Наименование статьи затрат | Единица измерения | Цена за ед. год на руб. | На 1 штуку | На год выпуск | ||

| кол. | сумм тыс. руб. | кол. | Сумм тыс. руб. | |||

| 1. Сырьё и мат 1.1. Мат А 1.2. Мат Б 1.3. Мат В | кг кг кг | 0,0714 0,14385 0,4095 | 52,38 29,1 12,61 | 3,74 4,19 5,16 | 5200391 2889106 1251946 | 371308 415598 512672 |

| Итого по статье 1. | 13,09 | 1299578 | ||||

| 2. Энергозатраты 2.1. Топливо 2.2. Электроэнер | кг кг кг | 5,5 0,12 | 1,09 13,43 | 5,995 1,61 | 108217 1333357 | 595195 160003 |

| Итого по статье 2. | 7,605 | 755198 | ||||

| 3.ЗП ОПР 4.ОСН 5. Общепроиз. расходы | 0,38 0,1 2,39 | 37586 9772 236920 | ||||

| Итого с цеха | 23,56 | 2339054 | ||||

| 6. Общеп расходы | 0,3 | 30069 | ||||

| Итого производ себестоимость | 23,86 | 2369123 | ||||

| 7. Коммер расходы | 0,5 | 49752 | ||||

| Итого полная себестоимость. | 24,36 | 2418875 | ||||

Изменения себестоимости в плановом периоде составляет

(51)

(51)

Увеличения себестоимости в плановом периоде произошло за счёт увлечения цен на материально и энерго ресурсы, увеличения стоимости основных средств за счёт капитальных вложений и вложения средней ЗП ППП

Расчёт отпускной цены

|

|

|

Отпускная цена на производимую предприятий продукции, называется договорной ценой, т. к. она фиксируется в договорах на поставку продукции покупателям. В состав отпускной цены включается полная себестоимость отдельного наименования продукции, прибыли для товаров и НДС:

Цо.т. п. = С кол + Пр +А +НДС (52)

Полная себестоимость одной штуки производной продукции определена в таблицах 5 и 6, прибыль включаемая в цену определяется на оснований рентабельности продукции. Значения рентабельности продукции

(53)

(53)

(54)

(54)

Продукция выпускаемая ценой предприятия не является под акцизной, при этом А=0

Налог на добавленную стоимость ставка НДС пункт 16 исходных данных.

Рассчитаем отпускную цену в отчётном и плановом периоде.

Отчётный период.

НДС=0,18 ∙ (Сплан + Пр) (55)

НДС=0,18∙(25,6 + 6,54) = 5,42 т. руб.

ПРед =

Ц отп = 23,6 + 5,42 + 6,54 = 35,56 т. руб.

ПопРот =

ПппРпл =

Плановый период.

ПР =

НДС = 0,18 ·(24,36 + 6,75) = 5,6 т. руб.

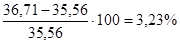

Ц отп = 24,36 + 6,75 + 5,6 = 36,71 т. руб.

Δ Ц отп =

Вывод: т. к. в плановом периоде произошло увлечения полной себестоимости на 5,75, то и цена плановом периоде возросла на столько же процента.

|

|

|