|

Анализ результатов эксперимента

|

|

|

|

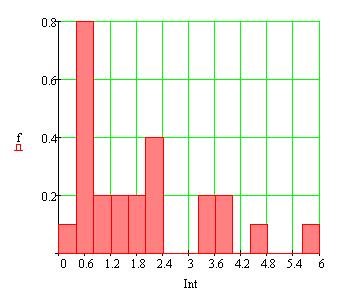

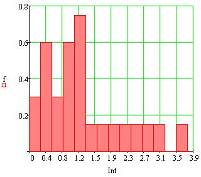

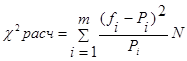

Полученные значения расхождений Δ представим в виде гистограммы и эмпирической функции по интервалам на рисунке 9:

Рисунок 9. (На рисунке представлены гистограмма распределения значений Δ по интервалам, а так же график функции распределения Δ).

Из рисунков видно, что закон Δ больше всего похож на логнормальный, поэтому для сравнения оценки расхождения распределения сгенерируем выборку объемом в 25 (а так же выборки объемом 100, 500 и 1500) по логнормальному закону с математическим ожиданием 0 и дисперсией 1 и вычислим параметры.

Сгенерированная выборка:

| N | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| xL | 3.532 | 0.494 | 1.002 | 3.027 | 2.441 | 0.055 | 0.116 | 1.229 | 0.54 | 0.302 | 1.104 | 2.161 | 1.358 |

| N | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | |

| xL | 1.011 | 0.466 | 0.664 | 0.51 | 0.876 | 2.768 | 1.198 | 1.671 | 2.095 | 0.984 | 1.322 | 1.176 | |

Оценки математического ожидания, дисперсии и СКО рассчитаем по формулам:

(24)

(24)

M[xL]=1.284; D[xL]=0.848; σ[xL]=0.921

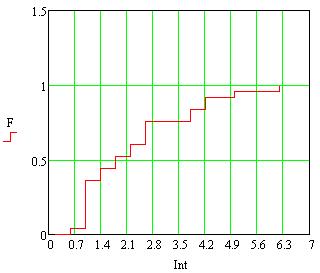

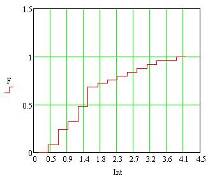

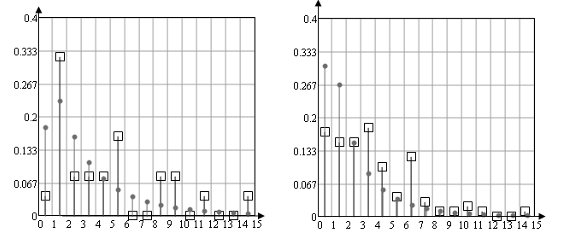

На рисунке 10 показана гистограмма и эмпирическая функция по сгенерированной выборке:

Рисунок 10. (На рисунке показанная функций распределения, а так же гистограмма распределения значений по интервалам для случайной величины, распределенной по логнормальному закону распределения с выборкой 25).

4. Проверка близости по критерию χ2 Пирсона закона распределения расхождений наблюдений и сгенерированного шума

Проверим насколько расходятся значения при прогнозе и по тренду. Для этого определяются интервалы разбиения расхождений прогноза и вычисление вероятностей попасть в интервал по логнормальному закону с математическим ожиданием равным 0 и дисперсией 1 по формуле (9).

Далее посчитаем сумму квадратов расхождения между частотами и вероятностью попасть в интервал логнормального закона:

|

|

|

(25)

(25)

На основе суммы квадратов расхождения Δрасх можно посчитать расчетное значение критерия согласия Пирсона:

(26)

(26)

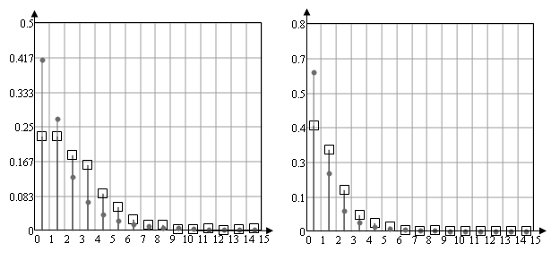

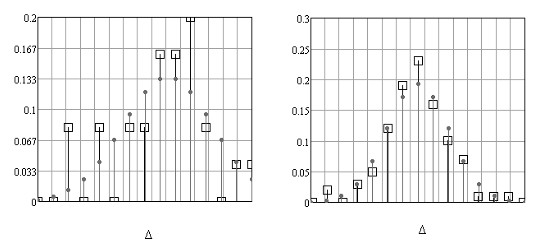

На полигоне частот (рисунок 11) показаны значения частоты распределения чисел по интервалам и вероятностей попадания в эти интервалы.

Теоретическое значение критического значения критерия Пирсона при уровне значимости α=0.1 и числом степеней свободы r=m-1 рассчитаем по формуле (11).

Рисунок 11.

(На рисунке показано расхождения между частотой попадания случайной величины в интервал и функцией распределения для попадания в этот интервал для выборок 25, 100, 500 и 1500. Случайная величина распределена по логнормальному закону распределения).

Ставится гипотеза: H0 – расхождение между прогнозом и трендом распределено по логнормальному закону

| Количество экспериментов | Критическое значение χ² | Эмпирическое значение χ² | Решение |

| 25 | 21.064 | 26.135 | Гипотеза H0 отвергается |

| 100 | 21.064 | 65.549 | Гипотеза H0 отвергается |

| 500 | 21.064 | 102.753 | Гипотеза H0 отвергается |

| 1500 | 21.064 | 241.778 | Гипотеза H0 отвергается |

Так как в результате опытов выяснилось, что расхождение с ожидаемыми результатами велико, то в таком случае проверим правильность работы нашей модели, сгенерировав шум по нормальному закону распределения и проанализируем результаты.

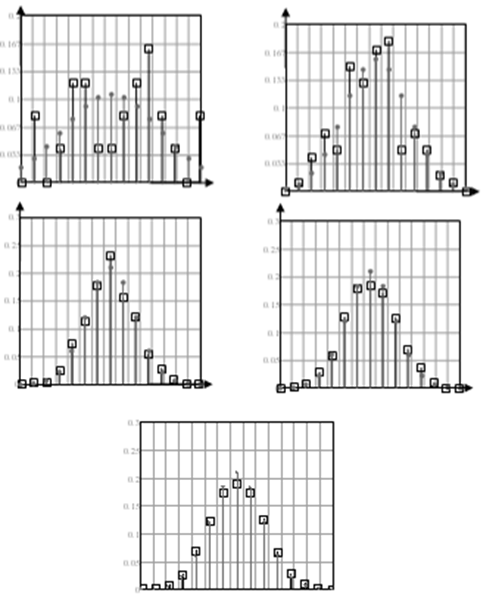

Рисунок 12.

(На рисунке показано расхождения между частотой попадания случайной величины в интервал и функцией распределения для попадания в этот интервал для выборок 25, 100, 500, 1500 и 10000. Случайная величина распределена по нормальному закону распределения, для проверки взято теоретическое распределение с параметрами mx=0 и Dx=1).

Поставим гипотезу: H0 – расхождение между прогнозом и трендом распределено по нормальному закону распределения (с параметрами mx=0 и Dx=1).

|

|

|

| Количество экспериментов | Критическое значение χ² | Эмпирическое значение χ² | Решение |

| 25 | 21.064 | 14.865 | Гипотеза H0 принимается |

| 100 | 21.064 | 10.266 | Гипотеза H0 принимается |

| 500 | 21.064 | 9.161 | Гипотеза H0 принимается |

| 1500 | 21.064 | 32.575 | Гипотеза H0 отвергается |

| 10000 | 21.064 | 114.286 | Гипотеза H0 отвергается |

Отвержение гипотезы H0 о распределении случайной величины по нормальному закону при выборках 1500 и 10000 с параметрами mx=0 и Dx=1 свидетельствует об изменении параметров закона распределения (т.к. нормальный закон устойчив к линейным преобразованиям и сам закон не меняется), что является следствием линейных преобразований. Используем для проверки гипотезы о законе распределения с помощью критерия Пирсона теоретический закон распределения с дисперсией, равной оценке дисперсии отклонения прогноза от тренда, вычисленной по методу моментов.

Рисунок 13.

(На рисунке показано расхождения между частотой попадания случайной величины в интервал и функцией распределения для попадания в этот интервал для выборок 25, 100, 500, 1500 и 10000. Случайная величина распределена по нормальному закону распределения, для проверки взято теоретическое распределение с параметрами mx=0 и Dx= DΔ (DΔ =1.343; 1.149; 1,235; 1.158; 1.141)).

Поставим новую гипотезу: H0 – расхождение между прогнозом и трендом распределено по нормальному закону распределения (с параметрами mx=0 и Dx=DΔ).

| Количество экспериментов | Критическое значение χ² | Эмпирическое значение χ² | Решение |

| 25 | 21.064 | 12.251 | Гипотеза H0 принимается |

| 100 | 21.064 | 11.616 | Гипотеза H0 принимается |

| 500 | 21.064 | 11.503 | Гипотеза H0 принимается |

| 1500 | 21.064 | 14.31 | Гипотеза H0 принимается |

| 10000 | 21.064 | 11.275 | Гипотеза H0 принимается |

|

|

|

12 |