|

Расчет показателей эффективности инвестиционного проекта.

|

|

|

|

Финансовые результаты инвестиционного проекта в первую очередь интересуют иностранного инвестора, поэтому необходимо провести финансовую оценку, на основе полученных ранее результатов. Определяется сумма, из которой необходимо уплатить государственные налоги, чистая прибыль.

Таблица 12 Основные экономические показатели за период инвестирования.

| Показатели | Тыс.долларов | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Калькуляционные затраты (себестоимость) | 5453 | 7497,875 | 8861,125 | 10906 | 13632,5 |

| Балансовая прибыль | 570 | 783,75 | 926,25 | 1140 | 1425 |

| Объем реализации без НДС | 6030 | 8291,25 | 9798,75 | 12060 | 15075 |

| Объем реализации с НДС | 7240 | 9955 | 11765 | 14480 | 18100 |

| НДС | 1210 | 1663,75 | 1966,25 | 2420 | 3025 |

| Налог на прибыль | 171 | 235,125 | 277,875 | 342 | 427,5 |

| Чистая прибыль | 399 | 548,625 | 648,375 | 798 | 997,5 |

| Сумма налогов | 1381 | 1898,875 | 2244,125 | 2762 | 3452,5 |

| Текущие затраты (с/с без АО) | 5413 | 7442,875 | 8796,125 | 10826 | 13532,5 |

| Стоимость проекта | 745 | 690 | 635 | 580 | 525 |

| Общие расходы на проект (текущие расходы + стоимость проекта + налоги) | 7539 | 10031,75 | 11675,25 | 14168 | 17510 |

Для оценки ожидаемой эффективности инвестиционного проекта в современной практике финансового менеджмента используют следующие основные показатели:

чистая приведенная прибыль (чистая дисконтированная прибыль или чистая приведенная стоимость),

Чистая приведенная стоимость = Суммарная текущая стоимость денежных потоков за весь период эксплуатации проекта – Сумма инвестиций,

Инвестиционные решения по которым данный показатель принимает “-” или “0”, следует отбросить, а остальные позволяют увеличить капитал инвестора.

индекс прибыльности.

Для их расчета необходимо использовать показатель чистого денежного потока и амортизационных отчислений в процессе эксплуатации инвестиционного проекта (см.табл.14).

|

|

|

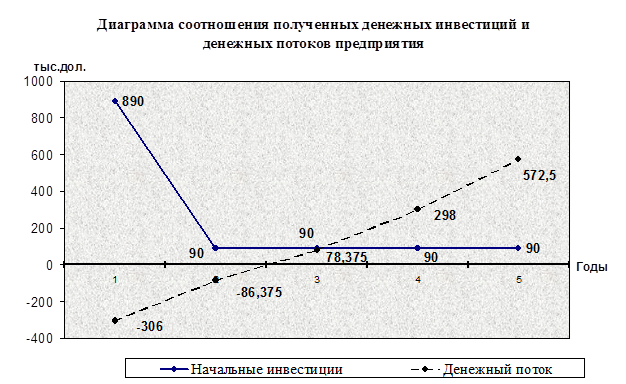

Таблица 13 Денежный поток проекта

| Показатели | Тыс.долларов | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления от продажи (без НДС) | 6023 | 8281,625 | 9787,375 | 12046 | 15057,5 |

| Эксплуатационные затраты (без АО) | 5413 | 7442,875 | 8796,125 | 10826 | 13532,5 |

| Выплата процентов за кредит | 745 | 690 | 635 | 580 | 525 |

| Налог на прибыль | 171 | 235,125 | 277,875 | 342 | 427,5 |

| Бюджетные отчисления | 916 | 925,125 | 912,875 | 922 | 952,5 |

| Денежный поток | -306 | -86,375 | 78,375 | 298 | 572,5 |

Рассчитаем стоимость денежных потоков по годам и в целом по проекту.

Дисконтную ставку принимаем в размере 12% (см.табл.15).

Таблица 14 Текущая стоимость денежных потоков

| Период проектирования | Прогнозные (проектные) денежные потоки | Процентный фактор текущей стоимости (1+R)^n | Текущая стоимость денежных потоков |

| 1 | 2 | 3 | 4 |

| 1 | -306 | 1,1200 | -342,72 |

| 2 | -86,375 | 1,2544 | -108,3488 |

| 3 | 78,375 | 1,4049 | 110,111232 |

| 4 | 298 | 1,5735 | 468,908769 |

| 5 | 572,5 | 1,7623 | 1008,94061 |

| ВСЕГО | 1140,89181 |

Итак, чистая приведенная стоимость, соответственно, равна -109,108185 тыс.дол., что уже на данном этапе расчетов говорит о безэффективности вложения средств в рассматриваемый проект, а точнее соответствующей суммы средств.

Исходя из того, что значение ЧПС не соответствует реализации намеченных целей, проект необходимо отклонить.

Чтобы сравнить сегодняшнюю текущую стоимость денежных потоков с начальными инвестициями, рассчитываем индекс доходности (рентабельности):

Ідох =  = 0,91271345

= 0,91271345

Если данный показатель меньше или равен 1, то инвестиционное решение должно быть отклонено, потому что оно не принесет дополнительной прибыли инвестору.

Термин окупаемости рассчитываем по формуле:

Т =  = 0,33498593

= 0,33498593

Рисунок 1

Оценка рисков проекта.

При принятии решения про необходимость того или иного инвестиционного проекта учитывается множество факторов, в форме предвиденного риска. Наиболее часто встречаются следующие факторы риска, влияющие на конечные результаты инвестиционного проекта:

|

|

|

Риски, которые относятся "Красная нить" общей ситуации в Украине:

политическая нестабильность,

существующая и будущая правовая база для инвестиций,

перспективы экономики,

финансовая нестабильность (налоги, инфляция),

невозможность конвертировать национальную валюту в СКВ,

трудности с легализацией прибыли.

Риски периода проектирования строительства:

увеличения время строительства,

нарушение сроков введения в действие производственных мощностей,

несоответствие проекта спецификации.

Риски эксплуатационного периода:

Производственные:

увеличение текущих затрат,

нарушения графиков поставок сырья и т.п.

Рыночные:

изменение спроса на продукцию,

потеря позиции на рынке,

изменение качества продукции,

появление конкурирующей продукции и т.п.

В инвестиционном проекте риск измеряется с применением метода эквивалента уверенности, т.е. денежный поток распределяется на стабильную и рисковую части. Денежные потоки переводятся в безопасные, затем дисконтируются по безопасной ставке. Для Украины рекомендуют выбирать ставку дисконта в диапазоне 0,15 – 0,20 (т.е. 15-20%).

Фактор эквивалента уверенности или процент ожидаемого надежного денежного потока, как правило, определяется инвестором.

Итак, рассчитываем эквивалент (см.табл.15)

Таблица 15 Риск в оценке целесообразности инвестиций

| Год | Прогнозные денежные потоки | Фактор эквивалента уверенности | Безопасные денежные потоки | Процентный фактор текущей стоимости (15%) | Текущая стоимость безопасных денежных потоков |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | -306 | 0,95 | -290,7 | 1,1500 | -334,3050 |

| 2 | -86,375 | 0,8 | -69,1 | 1,3225 | -91,3848 |

| 3 | 78,375 | 0,7 | 54,8625 | 1,5209 | 83,4390 |

| 4 | 298 | 0,6 | 178,8 | 1,7490 | 312,7223 |

| 5 | 572,5 | 0,4 | 229 | 2,0114 | 460,6008 |

Всего текущая стоимость безопасных денежных потоков 437,0724 тыс.дол.

Также необходимо установить чистую текущую стоимость проекта:

Чистая текущая стоимость проекта(ЧТСП) = чистая текущая стоимость безопасных денежных потоков -- сумма начальных инвестиций = -812,9276 тыс.дол.

Исходя из того, что значение ЧТСП не соответствует реализации намеченных целей, проект необходимо отклонить.

|

|

|