|

Расчет показателей эффективности проекта

|

|

|

|

1) - инвестиционные затраты составляют 515 000 дол;

- планируемый доход от реализации проекта в первый год составляет 190000 дол., во второй – 230 000 дол., в третий – 330 000 дол.;

норма дохода на капитал – 10%;

- срок реализации проекта 2,5 года

Сделаем вывод о целесообразности принятия проекта.

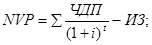

Чистый приведенный доход рассчитывается по формуле

где  - чистый приведенный доход;

- чистый приведенный доход;

ЧДП – чистый денежный поток, т.р.;

ИЗ – инвестиционные затраты

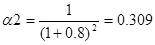

Коэффициент дисконтирования рассчитывается по формуле

где  - коэффициент дисконтирования;

- коэффициент дисконтирования;

i – норма дохода на капитал;

t – год затраты и результаты, которого приводятся к расчетному году

Коэффициент дисконтирования равен

Сумма чистого денежного потока, получаемого в результате реализации проекта равна

Тогда чистый приведенный доход равен

Проект целесообразен.

2) Внутренняя норма дохода рассчитывается по формуле

где ВНД- внутренняя норма дохода;

i1, i2 – ставки дисконта

i1=10%

ЧПД = 91765 дол.

i2=80%

Коэффициент дисконтирования равен

Сумма чистого денежного потока, получаемого в результате реализации проекта равна

Тогда чистый приведенный доход равен

Внутренняя норма дохода равна

Внутренняя норма дохода корпорации "ГРИНН" превышает данную норму дохода на капитал в условии, что делает принятие данного проекта целесообразным.

3) Период окупаемости

где  - период окупаемости;

- период окупаемости;

- среднегодовой чистый денежный поток

- среднегодовой чистый денежный поток

Среднегодовой чистый денежный поток равен

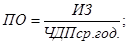

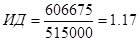

4) Индекс доходности

Индекс доходности корпорации "ГРИНН" получился 1.17 (больше 1). Следовательно, проект целесообразен.

|

|

|

Общие результаты проекта

В ходе реализации проекта успешно решены следующие задачи:

· Создана единая система управления персоналом корпорации "ГРИНН", которая охватывает все подразделения, связанные с управлением персоналом, ведением табелей учета отработанного времени, расчетом заработной платы.

· Все кадровые операции в удалённых подразделениях производятся в единой системе в реальном режиме времени.

· Созданы типовые отчетные формы, необходимые как для внутреннего использования, так и для передачи в налоговые органы, Пенсионный фонд, военкоматы, архивы и т.д.

· Повышено качество расчета заработной платы и отражения её на затраты за счет автоматического корректного учета изменений окладов и тарифных ставок работников в течение как месяца, так и рабочего дня.

· Разработан единый регламент работы с системой управления персоналом на основе решения Alfa-HRMS в ЗАО "Корпорация "ГРИНН", описывающий действия исполнителей и взаимоотношения между подразделениями.

· Разработано и выпущено новое положение о премировании.

· За счет автоматических проверок вводимой информации значительно снижено количество совершаемых пользователями ошибок, и, как следствие, повышено качество (достоверность) информации по работникам предприятия.

Автоматизация управления персоналом в ЗАО "Корпорация "ГРИНН" позволила достичь следующих результатов:

· Полностью упорядочен и приведен к единым стандартам кадровый документооборот всех филиалов корпорации за счет перехода на единую методологию работы, использования единых форм приказов и распоряжений, объединения разрозненных баз данных с информацией по работникам. Вследствие этого упростился процесс контроля работы удаленных филиалов.

· Управленческая отчетность формируется централизованно как по всей корпорации, так и по отдельным филиалам, что расширяет возможности для анализа и принятия решений в области планирования кадровой политики.

|

|

|

· Сокращено время на формирование внутренней отчетности по предприятию, а также отчетов для передачи в налоговые органы, Пенсионный фонд, военкоматы, архивы и т.д. Новая управленческая отчетность позволяет вести учет как централизованно, так и по отдельным филиалам, система учета и начислений стала более контролируемой и управляемой.

· Повысилась достоверность информации благодаря минимизации ручного ввода и настроенному механизму автоматических проверок.

· Существенно выросли своевременность и полнота отражения информации по работникам корпорации.

· Значительно уменьшилось количество нестыковок и несогласованностей в работе, улучшилось взаимодействие сотрудников отделов кадров, отдела организации труда и заработной платы (ООТиЗ), расчетных отделов бухгалтерии, экономистов и нормировщиков, отвечающих за решение конкретных задач в рамках общего дела.

· Введены в действие единые стандарты формирования графиков работы, оптимизирована численность персонала и режим работы гипермаркетов.

Создание единой системы управления персоналом выступило в роли одного из катализаторов оптимального перераспределения части функций как между отделами, так и между филиалами и корпорацией.

Система управления персоналом предприятия на базе решения Alfa-HRMS позволила упорядочить информацию о сотрудниках корпорации "ГРИНН", упростить и ускорить обмен кадровой информацией между удаленными подразделениями, повысить скорость и качество расчета заработной платы. Построенная система полностью поддерживает российское законодательство и, активно развиваясь, удовлетворяет требованиям развивающегося бизнеса ЗАО "Корпорация "ГРИНН".

Заключение

В нынешних непростых экономических условиях своевременно созданная система управления персоналом помогает корпорации эффективно управлять людскими ресурсами и снижать издержки за счет централизованного проведения оптимальной кадровой политики.

Организации инвестируют средства в своих сотрудников с целью повышения эффективности их работы и определения потребностей профессионального развития.

|

|

|

В данной работе описывается инвестиционный проект внедрения системы управления персоналом в корпорации "ГРИНН". Вновь созданный инструмент управления персоналом корпорации "ГРИНН" позволяет оперативно решать как текущие, так и будущие потребности динамично развивающегося бизнеса.

Создание единого информационного пространства по всем работникам и кандидатам корпорации "ГРИНН", а также функциональные возможности, предоставляемые решением по управлению персоналом Системы Alfa, позволяют развивать и непрерывно совершенствовать работу с ключевым ресурсом корпорации - людьми.

Основным направлением работ на ближайшие перспективы станет "наращивание" объемов управленческой и аналитической отчетности, получаемой из Alfa-HRMS.

Хочу отметить, что экономический эффект для подобного проекты оценить невозможно. Мы видим, что корпорация растет и наращивает прибыльность, но подобные проекты не являются причинными для подобного роста.

Список используемой литературы

1. Армстронг, Майкл. Стратегическое управление человеческими ресурсами / М. Армстронг. - М.:ИНФРА-М, 2002. – 328 с.

2. Блинов, А.О. Управленческий консалтинг корпоративных организаций: Учебник / А.О. Блинов, Г.Н. Бутырин, Е.В. Добренькова. – М.: ИНФРА-М, 2002. – 192 с.

3. Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт. – М.: ЗАО "Олимп-Бизнес", 2003 – 240 с.

4. Кибанов, А.Я. Управление персоналом организации: отбор и оценка при найме, аттестация: Учебное пособие для студентов вузов / А.Я. Кибанов, И.Б. Дуракова. – М.: Экзамен, 2003. – 336 с.

5. Семь нот менеджмента / Под ред. В. Красновой, А. Привалова. – М.:ЗАО "Журнал Эксперт", ООО "Издательство ЭКСМО", 2002. – 656 с.

6. Разу М.А. Управление проектом. Основы проектного управления: учебник. – М.: КНОРУС, 2006. – 768 с.

7. Хелдман К. Профессиональное управление проектом. – М.: БИНОМ. Лаборатория знаний, 2005 – 517 с.

8. Травин, В.В. Менеджмент персонала предприятия: Учебно-практическое пособие / В.В. Травин, В.А. Дятлов. - М.: Дело, 2003. - 272 с.

|

|

|

9. Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие – М.: Высшая школа, 2001. – 875 c.

|

|

|

12 |