|

C. Метод цепных подстановок и арифметических разниц.

|

|

|

|

Метод цепных подстановок еще называют приемом последовательного (постепенного) изолирования факторов. Этот метод предназначен для измерения влияния факторных признаков на изменение результативного показателя при изучении функциональных зависимостей. Прием цепных подстановок может быть использован при анализе отклонений фактических знаний экономических показателей от плановых, а так же при изучении динамики показателей.

Метод цепных подстановок (ЦП) заключается в измерении влияния одного из нескольких факторов на обобщающий показатель при исключении действия остальных. Достигается это путем последовательной замены базисных значений факторов фактическими. Если, например, по базе (плану) у = а*в*с,

а по факту у/ = а/*в/*с/,

то отклонение

С помощью первой подстановки находим у1 = а/*в*с и

после второй -  и, наконец, после третьей

и, наконец, после третьей

Баланс отклонений Δу =

Прием цепных подстановок и арифметических разниц - достаточно простые и универсальные аналитические приемы. Однако они не инвариантны относительно порядка замены факторов. От того, в какой последовательности происходит замена, зависти результат разложения.

Существенным недостатком этих методов является также и то, что они обладают свойством неаддитивности по времени. Это означает, что результаты анализа, выполненного, например, за целый год, не будут совпадать с суммой соответствующих данных, полученных по месяцам или кварталам.

Разновидностью метода ЦП является метод абсолютных разниц (АР), который основан на прямом подсчете влияния каждого из факторов на изменение обобщающего показателя. используя этот метод и данные предыдущего примера, находим:

. Баланс отклонений

. Баланс отклонений

|

|

|

Метод относительных разниц (ОР), как разновидность предыдущего, основывается на использовании отклонений относительных значений факторов. Если у = а*в*с; у/ = а/*в/*с/, то для измерения влияния факторов вначале находится коэффициенты отклонений их фактических значений от базовых:  и т.д. Затем влияние каждого фактора определяется так:

и т.д. Затем влияние каждого фактора определяется так:

Метод арифметических разниц нецелесообразно использовать для кратных моделей.

D. Дифференциальный метод.

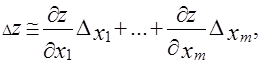

Пусть z=f (x1, x2,…,xn), где f- дифференцируемая функция. Тогда:

где ∆z = z1-z0; ∆xi=x1i-x0i.

Отметим, что значения производных берутся в начальной точке (x01,…, x0m).

Таким образом, влияние фактора x1 будет выглядеть как

Этот метод может применяться при малых изменениях факторов. Отметим также, что для мультипликативных моделей метод совпадает с методом изолированного влияния факторов.

E. Интегральный метод

Данный метод является логическим развитием дифференциального метода. Пусть P=f(x,y,z,…), где f- дифференцируемая функция, а факторы меняются во времени на некоторой траектории L (прямой или параболе).

Из математического анализа известно, что

Если разделить весь интервал изменения факторов (траекторию) на I отрезков, получим:

будем осуществлять дробление интервала на все большее количество отрезков, всякий раз пересчитывая частные производные и беря каждый раз значение f’x в крайней левой точки интервала ∆Ix. При бесконечном дроблении суммы заменяются интервалами.

В качестве траектории L, по которой берется интеграл, чаще всего берется прямая, т. е. считается, что факторы изменяются линейно.

Достоинствами следует признать полное разложение факторов и отсутствие необходимости устанавливать очередность действия факторов.

Недостатки - значительная трудоемкость расчетов даже по приведенным формулам, а так же наличие принципиального противоречия между математической основой метода и природой экономических явлений.

|

|

|

F. Логарифмический метод

Метод используется при факторном анализе мультипликативных моделей. Особенность метода в том, что при его использовании не требуется установления очередности действия факторов.

Логарифмический метод основывается на том, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями.

В нашем случае, когда у = а*в, lg у = lg а + lg в, lg(у//у) = lg(а//а) + lg(в//в), lg Iу = lg Iа + lg Iв.

Разделив обе части последнего выражения на lg Iу и умножив их на.у, получим.у =.уа +.ув =.у(lg Iа /lg Iу) +.у(lg Iв /lg Iу). Таким образом.уа =.у(lg Iа /lg Iу) и

ув =.у(lg Iв /lg Iу).

Расчет можно вести и так:.у =.уа +.ув =.у*Ка +.у*Кв, где Ка = (lg а / - lg а)/(lg у / - lg у), Кв = (lg в / - lg в)/(lg у / - lg у).

При этом можно использовать как десятичные, так и натуральные логарифмы. Недостаток логарифмического метода заключается в том, что действует этот метод только для кратных и мультипликативных моделей.

g. Прогнозирование на основе пропорциональных зависимостей.

Любая социально-экономическая система может быть описана различными способами. В числе основных ее характеристик, имеющих существенное значение для понимания логики планирования финансово-хозяйственной деятельности, - взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов. Поскольку многие стороны деятельности компании могут быть описаны с помощью количественных оценок, подобная согласованность распространяется и на эти оценки. Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно.

Вторая характеристика- инерционность - в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких «всплесков» в отношении ключевых количественных характеристик.

Эти достаточно очевидные заключения в отношении хозяйствующих субъектов послужили основой для разработки и широкого использования метода прогнозирования, известного как метод пропорциональных зависимостей показателей. Основу этого метода составляет тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю с помощью простейших пропорциональных зависимостей.

|

|

|

Последовательность процедур данного метода такова:

ü идентифицируется базовый показатель В(например, выручка от реализации).

ü Определяются производные показатели, прогнозирование которых представляет интерес для руководства предприятия.

o Для каждого производного показателя Р устанавливается вид его зависимости от базового показателя: Р=f(В).

ü При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

ü При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа завершается с помощью метода балансовой увязки показателей; т.е, чаще всего потребность во внешних источниках финансирования.

ü Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности.

|

|

|