|

Классификация инструментов государственного регулирования зарубежных инвестиций

|

|

|

|

Инструменты государственного регулирования зарубежных инвестиций условно делят на прямые (формальные) и скрытые (неформальные).

Прямые инструменты

Это средства, регулирующие приток зарубежных инвестиций на основе законодательных норм и правил. По своему характеру они непосредственно воздействуют на приток инвестиций. Прямые инструменты применяются только в отношении зарубежных инвесторов, по этому имеют дискриминационный характер. К ним относятся:

• порядок регистрации и деятельности компаний с зарубежным инвестициями;

• законодательные или иные ограничения на долю зарубежной собственности и контроль в отдельных отраслях;

• требования, связанные с инвестиционными ограничениями в торговле, — установление минимального объема экспорта, требование максимального уровня цен на сбыт продукции на внутреннем рынке и др.;

• требования в отношении условий производственной деятельности компании — доля местных компонентов в стоимости готовой продукции, требование минимального объема внутрифирменных исследований и минимального объема использования местной рабочей' силы.

В свою очередь, прямые инструменты делят на абсолютные и относительные. Различие между ними в том, что абсолютные инструменты; применяются как количественные барьеры в отношении объемов зарубежных инвестиций и компаний, принадлежащих иностранным инвесторам или контролируемых ими, а относительные инструменты — как требования, непосредственно не связанные с объемом вкладываемого капитала или долей зарубежного участия. Однако невыполнение этих требований ограничивает или запрещает допуск иностранных инвестиций.

Абсолютные инструменты включают в себя ограничения, связанныес определением максимальной доли иностранной собственности или контроля над деятельностью той или иной компании (процентные ограничения на долю в уставном капитале) или с определением максимальной доли иностранной собственности в отдельных отраслях (про-центные ограничения на долю в объеме активов).

|

|

|

Примеры относительных инструментов: ограничения, связанные с наймом местной рабочей силы, проведением внутрифирменных исследований в принимающей стране, передачей торговой марки материнской компании, сопутствующей технологии и др.

Абсолютные инструменты, ограничивающие иностранную собственность и (или) контроль, по своим последствиям эквивалентны квотам на импорт, так как количественно ограничивают участие зарубежного капитала в принимающей стране. Относительные инструменты аналогичны тарифам, так как негативно сказываются на притоке капитала за счет увеличения регистрационных издержек и (или) расходов, обеспечивающих функционирование иностранных филиалов в принимающей стране.

Последние два десятилетия характеризовались либерализацией прямого регулирования инвестиций, прежде всего в развитых странах, где были смягчены отраслевые ограничения. Исключением можно считать, однако, американскую практику, когда в 1980-х гг. была принята поправка Эксон — Флорио, разрешающая правительству запрещать допуск ПЗИ в отдельные отрасли из-за угрозы нарушения национальной безопасности.

Асимметричность инвестиционных потоков между странами отражает несоответствие экономических структур, структур собственности, характерных для фирм и связей между экономическими субъектами. Меньше она связана с требованиями по пересмотру уже выданных разрешений на допуск иностранных капиталовложений, а также с отраслевыми ограничениями инвестиций.

Условия допуска зарубежных инвестиций в развитые страны практически не изменились, несмотря на либерализацию, поскольку либерализация, касающаяся прямого регулирования допуска ПЗИ, не обеспечивает увеличения прозрачности правовых режимов. Практически во всех странах сохранился (хотя и редко используется) механизм, позволяющий запрещать допуск ПЗИ в отдельные отрасли в целях национальной безопасности. Кроме того, действуют антимонопольное законодательство и отраслевые ограничения в отношении стратегических и подверженных рыночным колебаниям сфер.

|

|

|

Скрытые инструменты

Скрытые инструменты государственного регулирования, касающиеся притока зарубежных инвестиций, представляют собой барьеры, связанные со спецификой административных процедур, жесткой институциональной структурой принимающих стран, деятельностью политических и социально-культурных организаций. Они, таким образом, непосредственно не ограничивают притока инвестиций, не применяются против зарубежных инвесторов из дискриминационных соображений, так как им обязаны следовать и национальные предприниматели. Но эти ограничения нельзя игнорировать, более того, они пользуются сегодня приоритетом в принимающих странах, так как в значительной мере определяют деятельность иностранных компаний.

Рассмотрим систему перекрестных инвестиций и административные ограничения из данной группы.

Примером скрытых инструментов и их роли является японская система перекрестных инвестиций кейретсу. До Второй мировой войны японские корпорации были основаны на структуре зайбатсу. Таковы известные ныне компании «Сумитомо», «Мицуи», «Мицубиси».

Поражение Японии во Второй мировой войне привело к роспуску зай-батсу; позднее на их основе возникли компании кеиретсу. Для последних характерны совместное владение фирмами, входящими в одну предпринимательскую группу, на основе системы участий и (или) обмен должностными лицами и директорами. Характерные черты кеиретсу:

• большинство входящих в предпринимательскую структуру фирм формально независимы, а не представляют филиалы материнской компании;

• действует закрытая система купли-продажи акций, когда фирмы, входящие в группу, владеют определенной долей акций других компаний;

|

|

|

• контроль диверсифицирован, т.е. ни одна из компаний не контролирует полностью всю предпринимательскую группу, которая отличается слабой централизацией;

• разделение собственности и управления, т.е. собственность находится в руках конкретной семьи, а компаниями управляют профессионалы.

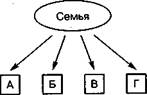

Компании, входящие в группу, связаны отношениями. Так, акции фирмы А принадлежат фирмам Б, В, Г, Д. Очевидно, получить внешний контроль над компаниями с блокирующей системой купли-продажи акций практически невозможно.

Схожую структуру имеют южнокорейские чеболи. Но в отличие от японских кеиретсу по главе чеболя стоит семья, практически полностью контролирующая всю группу, хотя принадлежащая ей доля акций составляет 5—30%. Чеболь отличается строго централизованным контролем со стороны семьи. Кроме того, во главе компаний, входящих в ту или иную корпоративную структуру, стоит один из членов семьи. Таким образом, в чеболях собственность и управление сосредоточены в одних руках:

Самым крупным чеболем в Республике Корея является компания «Хенде», действующая в 33 сферах. Семья, которая владеет группой, имеет 50,5% акций 62 фирм, входящих в состав компании. В 1999 г. объем активов «Хенде» равнялся 88 806 млрд вон (по курсу 1 доллар США = 1,14 тыс вон). «Хенде» — самая крупная южнокорейская фирма.

Административные формальности

Административные формальности государственного регулирования зарубежных инвестиций можно классифицировать с учетом этапов инвестирования на четыре группы (по предложению экспертов ЮНКТАД).

1. Барьеры на стадии допуска инвестиций имеют форму разрешения или лицензирования, а также регистрации компаний. Вновь создаваемые компании должны пройти несколько этапов регистрации, имеющей особенности в разных странах. Эти барьеры для зарубежных инвесторов выражаются в основном в задержке получения соответствующих разрешений, а значит, в дополнительных издержках, что связано с излишним государственным контролем при отборе и одобрении проекта, его детальном изучении, а также с отсутствием информации или непрозрачностью. Вьщача разрешения на вложение иностранных капиталов может существенно задерживаться просто из-за требования соответствия инвестиционного проекта различным критериям, выдвигаемым государственными структурами — торговым регистром, регистром компаний, налоговыми и статистическими органами. Другие барьеры — двойная регистрация в налоговых органах (это характерно для практики многих стран), отсутствие координации между местными и центральными органами власти принимающей страны при выдаче разрешения или соответствующих документов. В результате на регистрацию бизнеса1 требуется от нескольких месяцев до года. Отсутствие информации у зарубежного инвестора о специфике подобных требований является, как правило, серьезным неформальным барьером.

|

|

|

2. Административные формальности на стадии вложения средств выражаются в получении фирмами отдельных отраслей специфических или отраслевых разрешений. Правительство принимающей страны может потребовать дополнительной оценки инвестиционного проекта в туризме, горнодобыче, рыбном хозяйстве, инфраструктуре, сельском хозяйстве. Условия процедуры могут быть непрозрачными, особенно в туризме и сфере инфраструктуры. В некоторых странах администрация предписывает структуры управления и квалификационные требования к менеджерам, которые часто противоречат государственной политике, определенной общим законодательством страны. Иногда требуются особые разрешения для получения налоговых льгот иностранными инвесторами в приоритетных отраслях экономики, например в сельском хозяйстве.

3. Административные барьеры, возникающие на предварительнойстадии реализации инвестиционного проекта, связаны с решением) проблемы использования земельных ресурсов, обустройства строительных площадок, создания инфраструктуры для ведения предпринимательской деятельности. При этом дополнительные издержки иностранного инвестора связаны с покупкой или арендой участка земли, проведением строительных работ. Так, возможно требование предоставить" три документа от различных инспекций для завершения строительства, что может занять несколько месяцев, или требование гарантии долгосрочной аренды земли с выплатой соответствующей суммы. Подобные административные препоны вызывают наиболее длительные задержки инвестиций.

4. Административные формальности на стадии деятельности компании выражаются в лицензировании и иных требованиях, возникающих при функционировании фирмы. Последние вынуждены решать с государственными органами традиционные вопросы, в частности, считаться с правилами регулирования и контроля во внешней торговле, валютного контроля, охраны труда и социального страхования. В некоторых странах необходимы импортные лицензии, даже если они отменены правительством в рамках обшей внешнеторговой реформы.

|

|

|

Каждая административная процедура в отдельности не является существенным препятствием для инвестиций, но, взятые вместе, они могут задержать вложения до двух лет, как определено экспертами ЮНКТАД. Например, частный инвестор должен подготовить 23 папки соответствующих документов и обратиться в 31 государственный орган; при этом по крайней мере шесть из них требуют выполнения многочисленных формальностей.

Правительственные усилия по уменьшению или отмене неформальных препятствий — задача нелегкая, так как требует решения многих политических, правовых, административных и институциональных вопросов. Административные барьеры часто связаны с отжившей практикой, невыполнением, нехваткой или отсутствием соответствующих правительственных институциональных структур. Для преодоления этих барьеров огромное значение имеет прозрачность экономики и рекомендации по их преодолению. Последнее возможно, например, в областях, где административные процедуры следует просто ликвидировать или облегчить.

Примером административного барьера служит требование сертификации товаров, под которое в России подпадает до 80% товарной номенклатуры; для сравнения в ЕС — 5%. По оценке А. Аузана, издержки российских компаний по сертификации составляют 120—150 млн долл. ежегодно (только прямая плата за сертификацию, без учета внутренних трансакционных издержек импортеров и производителей) [3]. Группа российских экспертов под руководством В. Тамбовцева оценила ежемесячные дополнительные издержки от преодоления административных барьеров в сфере торговли и производства РФ суммой 18—19 млрд руб., а доля поборов в товарообороте — почти в 10% (ежемесячный оборот розничной торговли составлял в 2000 г. 188 млрд руб.).

Административные формальности широко применяются в развитых странах. По данным ОЭСР в отдельных странах преодоление этих барьеров уже на стадии организации бизнеса повышает издержки компаний и задерживает начало предпринимательской деятельности. К числу стран с высоким уровнем формальностей относят Грецию, Италию, Испанию, Францию. Минимальные административные ограничения применяются в практике Дании, Великобритании и США.

Вопросы на практическое занятие:

1. Сравнительный анализ прямых и портфельных инвестиций

2. Государственные и частные инвестиции

3. Способы инвестиционного проникновения на инвестиционные рынки

4. Понятие минимального международного стандарта национального режима и режима РНБ. Вероятность дискриминации зарубежных инвесторов.

5. Понятие справедливого и равноправного режима.

6. Основные формы государственных гарантий зарубежным инвесторам.

7. Формы ограничений, характерные для современной мировой практики.

8. Сравнительная характеристика прямых и скрытых инвестиционных ограничений

|

|

|