|

Теоретические и методологические основы бюджетирования

|

|

|

|

Оперативное планирование является слабым местом управления бизнесом российских предприятий. В целях совершенствования системы управления финансами организации, повышения её финансовой устойчивости, снижения затрат руководители предприятия стремятся к разработке системы финансового планирования. Наиболее приемлемой с практической точки зрения технологии финансового планирования является система бюджетирования.

Успех внедрения системы бюджетирования и её эффективность зависят от:

- правильного понимания сущности бюджетирования;

- знания методических основ внедрения бюджетирования и процедуры контроля исполнения бюджета.

Данная статья посвящена данным актуальным вопросам.

Эффективное управление финансами организации возможно при планировании всех финансовых ресурсов, их источников, отношений хозяйствующего субъекта.

В последнее время предприятиями все чаще применяется система бюджетного планирования деятельности предприятия и его структурных подразделений.

«Бюджетирование» связано с разработкой бюджетов на предприятии и направлено на решение двух основных задач:

- определяются объем и состав расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия;

- обеспечивается покрытие расходов финансовыми ресурсами из различных источников [1].

Поскольку одной из основных целей бюджетирования является организация непрерывного построения системы бюджетов проведен анализ и определена сущность данного элемента бюджетирования.

На основании таблицы, определим бюджетирование:

- как один из способов финансового управления предприятием;

- как управленческую технологию;

|

|

|

- как процесс составления бюджетов и контроля за их исполнением.

Роль бюджетирования как инструмента управления заключается в:

- возможности выбора наиболее эффективных путей развития организации;

- воплощении намеченных стратегических целей в конкретные финансовые показатели;

- проведении оценки эффективности деятельности организации;

- расчете и контроле за использованием финансовых ресурсов организации, их привлечением;

- оценке всех аспектов финансовой состоятельности предприятия;

- укреплении финансовой дисциплины и подчинения отдельных структурных подразделений интересам компании в целом и интересам собственников.

Очевидно, что методологически неверно составленный бюджет не может являться источником достоверной информации для анализа и последующего принятия управленческих решений, поэтому методика является основой формирования корректного бюджета.

Для эффективного внедрения бюджетирования на предприятии целесообразно пройти этапы, представленные в таблице 4.

При разработке бюджетов используются следующие методы разработки бюджетов:

- метод прироста – при его составлении на будущий период закладываются показатели достигнутых затрат и доходов с учетом их прироста, при таком подходе учитываются ошибки и недостатки плана-основы, вносятся изменения, связанные с изменением внешней и внутренней среды организации;

- метод составления бюджета применяется при появлении новой цели и заключается в отдельном составлении бюджетов для разных уровней деятельности, после чего составляется общий план по принципу «от минимального уровня», таким образом данные метод предлагает начать бюджетное планирование «с нуля»[8].

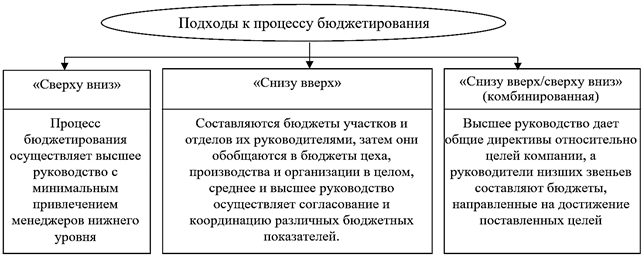

Также в экономической литературе рассматриваются ещё три подхода к бюджетированию как к процессу (рисунок 1).

Рис. 1. Подходы к бюджетному процессу

|

|

|

Вся процедура бюджетирования, в конечном итоге, представляет систему трёх основных бюджетных форм, представленных на рисунке 2, разработанным О.В. Гостевой.

Процесс управления цикличен и помимо планирования и составления бюджета предполагает этап контроля его исполнения.

Система контроля исполнения бюджета – это совокупность формальных и/или неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами компании в течение бюджетного периода.

Основными элементами системы контроля являются:

- объекты контроля – бюджеты структурных подразделений;

- предметы контроля – характеристики состояния бюджетов;

- субъекты контроля – структурные подразделения предприятия, осуществляющие контроль за соблюдением бюджетов.

Рис. 2. Цели бюджетов финансового уровня

В статье электронного журнала «Финансовый директор» выделяют три направления контроля:

- предварительный – направлен на профилактику потенциальных нарушений бюджета и предупреждение необоснованных расходов;

- текущий (оперативный) – регулярный мониторинг деятельности центров ответственности в целях выявления отклонений фактических показателей их деятельности от запланированных;

- заключительный – направлен на анализ выполнения планов после закрытия периода, оценку финансово-хозяйственной деятельности центров ответственности и предприятия в целом.

Основным инструментом заключительного контроля выполнения бюджета является план-фактный анализ.

Можно сделать следующие выводы

- представляет собой систему взаимосвязанных сбалансированных показателей в натуральном и стоимостном выражении, выстроенных по уровням управления;

- имеет целевой характер;

- его показатели – это результат, который желает получить экономический субъект в конце бюджетного периода.

2. Сущность бюджетирования:

- один из способов финансового управления предприятием;

- управленческая технология;

- процесс составления бюджетов и контроля за их исполнением.

При разработке бюджетов используются следующие методы разработки бюджетов:

- метод прироста – на будущий период закладываются показатели достигнутых затрат и доходов с учетом их прироста;

|

|

|

- метод составления бюджета предлагает начать бюджетное планирование «с нуля».

Современными подходами к бюджетированию являются:

- на основе финансовой структуризации – построение осуществляется по центрам ответственности, менеджеры которых несут ответственность за управление определенными ресурсами;

- процессно-ориентированный – основывается на моделировании бизнес-процессов;

- «за рамками бюджета» – отказ от бюджетов и использование скользящих прогнозов, системы сбалансированных показателей, бенчмаркинга, непрерывного планирования.

Также в экономической литературе рассматриваются ещё три подхода к бюджетированию: «сверху вниз»; «снизу вверх»; «снизу вверх / сверху вниз».

3. Вся процедура бюджетирования, в конечном итоге, представляет систему трёх основных бюджетных форм:

- бюджет доходов и расходов (БДР) – позволяющий увидеть финансовый результат деятельности организации;

- бюджет движения денежных средств (БДДС) – отражающий финансовый поток организации;

- прогнозный баланс – отражающий величины активов и пассивов, финансовое положение организации.

4. Процесс управления цикличен и помимо планирования и составления бюджета предполагает этап контроля его исполнения. Система контроля исполнения бюджета – это совокупность формальных и/или неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами компании в течение бюджетного периода.

Основными элементами системы контроля являются:

- объекты контроля – бюджеты структурных подразделений;

- предметы контроля – характеристики состояния бюджетов;

- субъекты контроля – структурные подразделения предприятия, осуществляющие контроль за соблюдением бюджетов.

5. Действенным способом достижения стратегических целей и задач, позволяющим сделать систему управления прозрачной и понятной является «Система ключевых показателей эффективности».

Это форма образования доходов бюджета и их использование

|

|

|

Методы и инструментарий для анализа бюджета:

1. Метод сравнения

Бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости.

2. Метод группировки

Показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, обнаружить тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

3. Метод цепных постановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, при этом все остальные показатели неизменные. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

4. Бюджетные коэффициенты - относительные показатели финансового состояния территории, которые выражают отношения одних абсолютных бюджетных показателей к другим. Коэффициенты могут использоваться для сравнения показателей финансового состояния конкретной территории с аналогичными показателями других территорий, для выявления динамики развития показателей и тенденций изменения финансового состояния территории.

Решение – результат мыслительной деятельности, приводящий к какому-либо выводу и необходимым действиям.

Управленческое решение (разрабатывается и реализуется для социальных систем) – выбор альтернативы, осуществленный руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации.

Принятие управленческого решения – это процесс выбора разумной альтернативы решения проблемы, являющийся ключевым моментом в системе менеджмента. Результаты реализации принятых управленческих решений служат наиболее объективной оценкой искусства руководителя. Непосредственными результатами управленческих решений являются изменения, происходящие в процессе совместной деятельности людей, в комплексе экономических и социальных показателей производственно-хозяйственной деятельности предприятий.

Объект принятия УР - деятельность предприятия независимо от его формы собственности. В частности, техническое развитие, организация основного и вспомогательного производства, маркетинговая деятельность, экономическое и финансовое развитие, организация заработной платы и премирования, соц. развитие, управление, кадровое обеспечение и т.д.

Характеризуя полный цикл управленческой деятельности, состоящий из целеполагания, планирования, организации, координации, контроля и корректировки целей, легко заметить, что он, в конечном счете, представлен в виде двух элементов управления: выработки и осуществления управленческих решений. Именно поэтому решения – центральный элемент управления и организации. Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований

Принятие решения представляет собой сознательный выбор среди имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желаемым состоянием организации. Т.о., данный процесс включает в себя много различных элементов, но непременно в нем присутствуют такие элементы, как проблемы, цели, альтернативы и решения.

Важнейшим резервом повышения эффективности всего общественного производства является повышение качества решений, принимаемых руководителями.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

- всестороннюю обоснованность. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой и управляющей систем и окружающей среды.

- своевременность и необходимую полноту содержания - Необходимая полнота содержания решений означает, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития.

- полномочность (властность) решения – строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления – постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставанием от них системы регламентации и регулирования.

- согласованность с принятыми ранее решениями - означает также необходимость соблюдения чёткой причинно-следственной связи общественного развития.

|

|

|

Ценность и своевременность управленческого решения в огромной степени зависят от способности менеджера в нужный момент произвести сбор, анализ и толкование информации.

Информационное обеспечение – одна из важнейших обеспечивающих функций, качество которой является определяющим фактором обоснованности принимаемого решения и эффективности функционирования системы менеджмента. В динамике информационное обеспечение как процесс входит в понятие «коммуникация».

Коммуникация – процесс обмена информацией между двумя и более людьми.

Цели коммуникаций:

kvvad обеспечение эффективного обмена информацией между объектом и субъектом менеджмента;

kvvad совершенствование межличностных отношений в процессе обмена информацией;

kvvad создание информационных каналов для обмена информацией между отдельными сотрудниками и группами, для координации их задач и действий;

kvvad регулирование и рационализация информационных потоков.

В зависимости от способа обмена информацией различают:

• межличностные, или организационные, коммуникации на основе устного общения (рис. 6.4);

• коммуникации на основе письменного обмена информацией. Особую роль играют неформальные коммуникации. Наличие неформальных коммуникаций связано со стремлением работников знать ту информацию, которую они не могут получить с помощью формальных организационных коммуникаций.

Информация, передаваемая по каналам неформальных коммуникаций, прежде всего относится к новым мерам наказаний, изменениям в структуре организации, конфликтам в руководстве организации и т.д. Система неформальных коммуникаций способна создавать слухи, что может отрицательно сказаться на эффективности коммуникаций.

При организации коммуникационных сетей на предприятии необходимо учитывать специфику различных типов и каналов коммуникаций на каждом из следующих этапов коммуникационного процесса:

–> зарождение идеи или отбор информации;

–> выбор канала передачи информации;

–> передача сообщения;

–> интерпретация сообщения.

В процессе коммуникаций выделяют четыре базовых элемента:

– отправитель;

– сообщение;

– канал или средство передачи информации;

– получатель.

Коммуникация считается успешной, если получатель информации понимает ее содержание адекватно тому смыслу, который в нее вкладывает отправитель (менеджер).

Рис. 6.4. Межличностные коммуникации

Все, что потенциально позволяет снизить степень неопределенности, должно считаться информацией. Информация – это факты, оценки, прогнозы, обобщение связи, слухи и т.д.

Основные требования к качеству информации:

kvvad комплексность информационной системы;

kvvad своевременность;

kvvad достоверность (с определенной вероятностью);

kvvad достаточность;

kvvad надежность;

kvvad адресность;

kvvad правовая корректность;

kvvad многократность использования;

kvvad высокая скорость отбора, обработки и передачи;

kvvad возможность кодирования;

kvvad актуальность.

Сегодня информация рассматривается как глобальный процесс, связанный с кардинальными изменениями структуры и характера мирового экономического и социального развития, с переходом к новым поколениям наукоемких технологий, системам техники и материалов и новым видам информационного обмена, решающим образом меняющих характер труда и условия жизни человека.

Информатизация – объединенный и закономерный этап, через который в той или иной форме должно пройти каждое общество, вступившее на путь интенсивного развития.

Можно выделить два этапа информатизации в XXI в. Первый этап информатизации включает решение следующих главных проблем:

• подготовка, ведение, корректировка правовых и хозяйственных норм, обеспечивающих функционирование информации в качестве товара, с учетом общепризнанных в мировой практике норм;

• формулирование и введение базовых стандартов, регламентирующих форму представления, способы обработки и передачи информации (протоколы обмена, интерфейсы и т.д.) с учетом международных стандартов аналогичного назначения;

• обеспечение компьютерной грамотности и информационной культуры населения; перестройка учебного процесса и развитие сети переподготовки кадров с широким привлечением международных учебных центров;

• создание и развитие основных компонентов инфраструктуры информатизации: общегосударственной системы передачи данных, государственной системы баз данных, единой автоматизированной системы средств связи;

• разработка и начало формирования рынка информационных продуктов и услуг, участвующего в мировом разделении труда;

• использование экономических механизмов централизованного планирования, индикативного управления и свободного рынка с целью обеспечения приоритетного развития производства материалов нового поколения, микроэлектроники и радиоэлектроники.

На втором этапе развития информатизации можно ставить следующие задачи:

• удовлетворение потребности всех сфер социально-экономического развития в использовании распределенных баз данных;

• осуществление полного взаимодействия общегосударственных информационных инфраструктур через международные сети связи с базами данных и знаний;

• осуществление масштабного применения интегрированных систем обработки информации;

• использование систем массового информационного обслуживания населения через электронную почту и Интернет;

• создание конкурентоспособных интеллектуальных производств информационных продуктов и услуг;

• развитие фундаментальных исследований в области искусственного интеллекта, предусматривающее решение многих проблем;

• создание высокопроизводительных вычислительных средств с нетрадиционной архитектурой (многопроцессорные, нейтронные, оптические, молекулярные и т.п.);

• развитие фундаментальных работ в кооперации с международными научными центрами, создание открытых «научных парков» в области создания систем искусственного интеллекта;

• активное использование информационных мультимедийных технологий в открытом образовании.

В практике менеджмента используется техника управления, представляющая собой взаимоувязанный комплекс технических средств, предназначенный для механизации и автоматизации информационных процессов в системе управления организацией с целью выработки рациональных решений. Выделяют средства сбора и регистрации, передачи, ввода, накопления, обработки, вывода, отображения и размножения информации.

Средства сбора и регистрации информации осуществляют фиксацию первичной информации в месте ее возникновения на документальный или машинный носитель (ленты, диски) с одновременным получением машинного документа на печатающем устройстве или дисплее (мониторе).

Средства передачи информации осуществляют передачу информации от источника сообщения до получателя по каналам почтовой, телефонной, телеграфной, мобильной, оптической, радио– или космической связи на значительное расстояние. Они позволяют существенно сократить время и скорость передачи информации по сравнению с курьерской и почтовой связью.

Средства ввода-вывода информации предназначены для ввода исходных данных в ЭВМ с голоса человека, ручных документов, магнитоносителей и экранов дисплеев, а также для вывода результативной информации в виде речевой информации, машинных документов на бумаге, экране дисплеев или тех же магнитоносителях.

Средства накопления информации предназначены для хранения документальной информации или систематизированной закодированной информации на машинных носителях со стирающейся записью (магнитные диски, дискеты, ленты, кассеты).

Средства обработки информации производят арифметические и логические операции над входной информацией по заранее составленным человеком программам. Программа обработки может изменяться и совершенствоваться, за исключением программы обработки информации в калькуляторах, в которых она жестко определена конструкцией машины.

Средства отображения информации осуществляют представление алфавитно-цифровой и графической информации на мнемосхеме, экране дисплея или в виде чертежа на графопостроителе. Отображение информации производится по командам ЭВМ или с автономного накопителя на магнитных дисках.

Средства размножения информации производят изготовление копий документов и чертежей с возможным изменением их геометрических размеров. Средства предусматривают размножение информации с использованием специальных свето-, фото– и термочувствительных бумаги или пленки.

Калькулирование - это совокупность приемов учета затрат на производство и исчисления себестоимостиготовой продукции.

Процесс калькулирования состоит из трех этапов:

- Исчисление себестоимости всего объема выпущенной продукции

- Исчисление себестоимости каждого вида продукции

- Исчисление себестоимости единицы продукции.

В настоящее время в России используется следующие основные методы учета затрат: попередельный, позаказный, попроцессный (простой), нормативный.

Положительно зарекомендовали себя в зарубежной практике: стандарт- костинг и директ-костинг.

Рассмотрим каждый из методов в отдельности.

Попередельный метод учета затрат используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильнаяпромышленность и др.), которая осуществляется в несколько стадий (фаз, переделов).

Сущность метода заключается в следующем: прямые издержки производства формируются (отражаются в учете) не по видам продукции, а по переделам. Отдельно исчисляется себестоимость продукции каждого передела (даже если речь идет о выпуске нескольких видов продукции).

Позаказный метод учета затрат используется в индивидуальном и мелкосерийном производстве сложных изделий (судостроение, машиностроение).

Сущность метода: на предприятии путем заполнения специальных бланков открываются заказы. Принятые к исполнению заказы регистрируются и им присваивается номер. После открытия заказа вся документация по нему составляется с указанием кода заказа. Копия извещения об открытии заказа передается в бухгалтерию, где составляется карта аналитического учета издержек производства по заказу.

Попроцессный (простой) метод учета затрат используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

Сущность метода: прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции.

Нормативный метод учета затрат используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

Сущность метода: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции.

Стандарт-костинг широко применяется в Западных странах с развитой рыночной экономикой, в России на его основе был разработан и удачно используется метод нормативного учета затрат на производство. Незаменим в отраслях, где цены на ресурсы относительно стабильны, а сами изделия не изменяются в течение длительного времени - на предприятиях обрабатывающих отраслей, швейного, обувного, мебельного производства и ряда других.

Сущность Стандарт-костинг (standart costing) - система учета затрат и калькуляции себестоимости с использованием нормативных затрат. "Стандарт" - количество необходимых для производства единицы продукции затрат; "костинг" - денежное выражение этих затрат.

Директ-костинг используется на предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах. В Германии и Австрии метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет".

Российские бухгалтерские стандарты не разрешают в полном объеме использовать систему "Директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение во внутреннем учете для проведения анализа и обоснованияуправленческих решений в области безубыточности производства, ценообразования и т.д.

Под методом учета затрат и калькулирования себестоимости продукции необходимо понимать совокупность приемов и способов сбора и документального оформления информации о произведенных затратах с целью исчисления себестоимости выпускаемого продукта для обеспечения эффективногоконтроля и управления результатами.

Учет затрат на производство — одна из важнейших функций бухгалтерского учета.

Информация об издержках производства нужна, прежде всего, руководителю предприятия и его подразделений, а также его участникам (учредителям) для выработки политики управления предприятием с целью снижения издержек и увеличения прибыльности.

Информация о затратах на производство может быть использована в следующих направлениях:

· прогнозирование, т.е. выявление тенденций изменения затрат на производство в прошлом для того, чтобы оценить поведение затрат в будущем;

· планирование (принятие решений о прекращении выпуска определенных видов продукции и о внедрении в производство новых ее видов, расчет эффективности использования новых технологий и т.д.);

· определение себестоимости продукции;

· выявление расхождений между запланированными и фактическими издержками;

· анализ, т.е. исследование поведения затрат, определение факторов, повлиявших на величину себестоимости, выявление резервов снижения издержек;

· контроль и регулирование, т.е. оценка результатов деятельности с целью принятия решений по управлению производственным процессом.

· Оперативный учет и контроль выполнения оперативных производственных планов должны способствовать правильному решению на каждом предприятии таких текущих задач, как обеспечение ритмичной работы всех звеньев производства, сокращение перерывов в движении предметов труда по отдельным технологическим стадиям, повышение гибкости текущих планов выпуска и продажи продукции с учетом динамичного изменения требований рынка и т. д. Осуществление этих задач предполагает сокращение длительности производственного цикла и ускорение доставки товара на рынок.

· Одним из важных показателей эффективности системы оперативного планирования является коэффициент непрерывности производственного процесса, который может быть определен по данным текущего учета фактических циклов обработки партии деталей. Фактический коэффициент ритмичности производства находится отношением продолжительности технологического цикла обработки к общей длительности производственного цикла по формуле:

Крит = Тобр / Тпи

где Крит — коэффициент ритмичности производства; Тобр — длительность технологического цикла обработки партии изделий; Тпи — общая длительность производственного цикла.

· Коэффициент ритмичности характеризует степень использования рабочего времени в процессе производства продукции. Чем выше его значение, тем меньше перерывов в движении партии деталей к заказчику, тем плотнее производственный цикл и тем рациональнее расходуются экономические ресурсы, в первую очередь рабочее время, являющееся главным календарно-плановым нормативом, или регулятором всей системы оперативно-производственного планирования.

· Непрерывность производства обеспечивается на предприятиях с помощью заблаговременной оперативной подготовки и доставки на рабочее место в соответствии с календарными планами-графиками необходимых материальных ресурсов, технической документации и других средств и предметов труда.

|

|

|