|

Режим работы предприятия и фонды времени

|

|

|

|

Режим работы предприятия определяется количеством рабочих дней в году, продолжительностью рабочей смены и числом смен. При пятидневной рабочей неделе продолжительность смены составляет 8 часов. Сборочно-сварочные участки (цеха) проектируются с учетом двухсменного режима работы.

Различают номинальный и действительный фонд времени. При выполнении курсовой работы определяется годовой действительный фонд времени рабочих и оборудования.

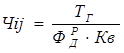

Действительный фонд времени работы единицы оборудования  рассчитываем по формуле:

рассчитываем по формуле:

, (2)

, (2)

где  и

и  –соответственно количество рабочих дней в году с полной и сокращенной продолжительностью (предпраздничные), =246, =7;

–соответственно количество рабочих дней в году с полной и сокращенной продолжительностью (предпраздничные), =246, =7;

–коэффициент сменности, =2;

–коэффициент сменности, =2;

–коэффициент, учитывающий время пребывания оборудования в ремонте, =0,94.

–коэффициент, учитывающий время пребывания оборудования в ремонте, =0,94.

Тогда:  .

.

При определении действительного годового фонда работы рабочего коэффициент не учитывается.

Действительный годовой фонд времени работы рабочего Ф  определяют по формуле:

определяют по формуле:

, (3)

, (3)

где Кпр =0,88 – коэффициент, учитывающий отпуск и невыходы на работу по уважительным причинам.

Тогда:  н-ч.

н-ч.

3. Расчет количества оборудования

Расчет потребного количества оборудования зависит от типа производства.

На участках серийного и массового производства расчетное количество оборудования  определяется по следующей формуле:

определяется по следующей формуле:

, (4)

, (4)

где  – трудоёмкость годового выпуска i-го узла на j-ой операции, н-ч;

– трудоёмкость годового выпуска i-го узла на j-ой операции, н-ч;

- годовой действительный фонд времени работы единицы оборудования, н-ч;

Кв – коэффициент выполнения норм, Кв =1,1;

Кпер – коэффициент, учитывающий затраты времени на переналадку,

Кпер =0,95.

Тогда расчётное количество оборудования для 1-го узла на 1-ой операции будет равно:

|

|

|

.

.

Данные расчета потребности в оборудовании сводятся в таблицу 2.

Таблица 2 – Расчет потребного количества оборудования и его загрузки

| Узел и операция | Количество станков, шт | Годовая трудоемкость Тг, н-ч | Коэф. загрузки оборудов-я, Кз | |

Расчетное

| Принятое

| |||

| 1 | 2 | 3 | 4 | 5 |

| Кронштейн в сборе | ||||

| Операция 1 | 0,141321 | 1 | 560 | 0,141321 |

| Операция 2 | 0,141321 | 560 | ||

| Операция 3 | 0,529955 | 1 | 2100 | 0,529955 |

| Операция 4 | 1,004228 | 1 | 4970 | 1,004228 |

| Операция 5 | 0,132489 | - | 525 | |

| Операция 6 | 0,158987 | - | 630 | |

| Итого | 2,358301 | 3 | 9345 | 0,786 |

| Кронштейн крепления рулевого механизма в сборе | ||||

| 1 | 2 | 3 | 4 | 5 |

| Операция 1 | 0,158987 | 1

| 630 | 0,971586 |

| Операция 2 | 0,194316 | 770 | ||

| Операция 3 | 0,353304 | 1400 | ||

| Операция 4 | 0,176652 | 700 | ||

| Операция 5 | 0,088326 | 350 | ||

| Операция 6 | 1,667062 | 3 | 6615 | 0,70584 |

| Операция 7 | 0,450462 | 1785 | ||

| Операция 8 | 0,105991 | - | 420 | |

| Операция 9 | 0,379801 | - | 1505 | |

| Итого | 3,577198 | 4 | 14175 | 0,915439 |

| Всего по участку | 5,935499 | 7 | 23520 | 0,847928 |

Коэффициент загрузки оборудования по данной операции  определяется по формуле:

определяется по формуле:

(5)

(5)

где  - расчетное число оборудования на данной операции;

- расчетное число оборудования на данной операции;

- принятое число оборудования на данной операции.

- принятое число оборудования на данной операции.

Для 1-го узла на 1-ой операции  будет равен:

будет равен:

3.1 Расчет потребности в производственном персонале

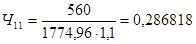

Количество основных производственных рабочих, занятых непосредственно выполнением технологических операций, определяется по формуле:

(6)

(6)

где Тг – годовая трудоемкость выпуска i-го узла на j-ой операции, н-ч;

- действительный годовой фонд времени работы одного рабочего, ч;

- действительный годовой фонд времени работы одного рабочего, ч;

Кв – коэффициент выполнения норм, Кв=1,1.

Численность основных производственных рабочих, занятых на производстве 1-го узла на 1-ой операции равна:

Расчеты потребной численности основных производственных рабочих сводим в таблицу 3.

Таблица 3 – Расчет численности производственных рабочих по участку

|

|

|

| Узел и операция | Трудоемкость годового выпуска, н-ч | Численность рабочих, чел | Годовая программа, шт | |

| расчетное | принятое | |||

| Кронштейн в сборе | 210000 | |||

| Операция 1 | 560 | 0,286818 | 1 | |

| Операция 2 | 560 | 0,286818 | 1 | |

| Операция 3 | 2100 | 0,975568 | 1 | |

| Операция 4 | 4970 | 2,695512 | 3 | |

| Операция 5 | 525 | 0,268892 | 2 | |

| Операция 6 | 630 | 0,322670 | ||

| Итого | 9345 | 4,786278 | 8 | |

| Кронштейн крепления рулевого механизма в сборе | 210000 | |||

| Операция 1 | 630 | 0,322670 | 1 | |

| Операция 2 | 770 | 0,394375 | 1 | |

| Операция 3 | 1400 | 0,717046 | 1 | |

| Операция 4 | 700 | 0,358523 | ||

| Операция 5 | 350 | 0,179261 | ||

| Операция 6 | 6615 | 3,38804 | 4 | |

| Операция 7 | 1785 | 0,914223 | 1 | |

| Операция 8 | 420 | 0,215114 | 2 | |

| Операция 9 | 1505 | 0,610824 | ||

| Итого | 14175 | 7,260076 | 10 | |

| Всего по участку | 23520 | 12,0046 | 18 | |

Численность вспомогательных рабочих принимаем в размере 15-20% от численности производственных рабочих. Определив общую численность вспомогательных рабочих, производим распределение их по профессиям на основании норм обслуживания.

(7)

(7)

Расчет численности вспомогательных рабочих сводим в таблицу 4.

Таблица 4 - Расчет численности вспомогательных рабочих

| Профессия | Норма обслуживания | Численность рабочих | Разряд рабочего | |

| расчетная | принятое | |||

| Слесарь | 12 станков | 3,06 | 3 | 3 |

| Уборщик | 1500 м

| 0,26 | 1 | 1 |

| Всего | 3,32 | 4 | ||

Численность служащих принимается в процентном соотношении от общего числа рабочих 7-8%.

(8)

(8)

3.2 Технико-экономические расчеты

3.2.1 Расчет стоимости основных производственных фондов и амортизационные отчисления

В стоимость основных фондов включают: стоимость зданий и сооружений, основного технологического, вспомогательного, подъемно-транспортного оборудования, инструмента, приспособлений, производственного и хозяйственного инвентаря. Стоимость зданий определяем, исходя из объёма здания и стоимости 1м3 . Площадь сборочно-сварочного участка рассчитываем с учетом коэффициента Кд, учитывающий дополнительную площадь на проезды, проходы, складирование [3]. Высоту здания принимаем в размере 10м. Площадь вспомогательных и служебно-бытовых помещений принимаем в размере 25% от производственной площади. Расчет стоимости зданий сводим в таблицу 5.

|

|

|

п/а А-537 площадь аппарата=2,5м І. Стол сварочный площадь = 4 мІ Площадь участка А(узел№3):

п/а А-547 площадь аппарата = 2,5 мІ. Стол сварочный площадь = 4 мІ Площадь участка Б (узел№4):

Таблица 5 – Определение стоимости зданий.

| Группы помещений | Площадь, м2 | Высо-та, м | Объем, м3 | Стоимость за 1м3, тыс.р. | Стоимость здания, тыс.р. | |||

| А | Б | А | Б | А | Б | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Производственные | 104 | 130 | 10 | 1040 | 1300 | 434 | 451360 | 564200 |

| Вспомогательные | 26 | 32,5 | 8 | 208 | 260 | 217 | 45136 | 56420 |

| Служебно-бытовые | 15,6 | 19,5 | 3 | 46,8 | 58,5 | 326 | 152 | 19071 |

| Итого по участку | 145,6 | 182 | 1294,8 | 1618,5 | 511752,8 | 639691 | ||

| Всего по цеху | 327,6 | 2913,3 | 1151443,8 | |||||

Расчет стоимости основного технологического оборудования сводим в таблицу 6.

Таблица 6 – Расчет стоимости основного технологического оборудования.

| Оборудование | Количество | Мощность, кВт | Оптовая цена, тыс.р. | З-ты на транспортировку и монтаж, тыс. р. | Балансовая стоимость, тыс.р. | |

| Единицы | Всего | |||||

| Технологическое оборудование | ||||||

| Узел №3 п/а А-547 | 3 | 10 | 30 | 1750 | 175 | 5775 |

| Узел №4 п/а А-537 | 4 | 13 | 52 | 1680 | 168 | 6888 |

| Всего | 7 | 12663 | ||||

Затраты на транспортировку и монтаж оборудования принимаем в размере 10% от отпускной цены оборудования.

Балансовая стоимость включает оптовую цену и затраты на транспортировку и монтаж.

Стоимость вспомогательного оборудования (ВО) принимаем в размере 8% от стоимости основного технологического оборудования, ВО= 1013,04 тыс. руб.

Стоимость подъемно-транспортное оборудования (ПТО) принимаем в размере 7% от стоимости основного технологического оборудования, ПТО=886,41 тыс. руб.

Стоимость инструментов и приспособлений (ИП) принимаем в размере 10%, а производственно-хозяйственного инвентаря (ПХИ) в размере 2% от стоимости основного технологического оборудования, ИП=1266,3 тыс. руб., ПХИ=253,26 тыс. руб.

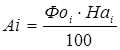

Размер амортизационных отчислений производим по следующей формуле:

, (9)

, (9)

где Фоi – балансовая стоимость i – группы основных фондов, тыс. р.;

Наi – годовая норма амортизации на полное восстановление, %.

|

|

|

Тогда для зданий и сооружений амортизационные отчисления будут равны:

Расчет стоимости основных фондов с учетом амортизационных отчислений сводим в таблицу 7.

Таблица 7 – Стоимость основных фондов и их амортизация.

| Группа основных фондов | Норма амортизации, % | Амортизация осн. фондов, тыс.р | Балансовая стоимость, тыс.р. |

| Здания и сооружения | 1,2 | 13817,33 | 1151443,8 |

| Оборудование технологическое | 12,4 | 1570,212 | 12663 |

| Подъемно-транспортное оборудование | 8,2 | 72,67 | 886,41 |

| Вспомогательное оборудование | 8,2 | 83,07 | 1013,04 |

| Инструменты | 20 | 253,26 | 1266,3 |

| Производственно- хоз. инвентарь | 10 | 25,326 | 253,26 |

| Итого | 15821,868 | 1167525,81 |

3.2.2 Определение материальных затрат

В состав материальных затрат включается стоимость основных и вспомогательных материалов, комплектующих изделий и полуфабрикатов, энергии, платежей по обязательному страхованию имущества, налогов и отчислений, прочих материальных затрат.

3.2.3 Расчет стоимости основных и вспомогательных материалов

К основным материалам относятся конструкционные материалы, сварочные материалы, электроды, сварочная проволока, флюс, присадочные материалы. Определение стоимости основных материалов производят исходя из норм расхода, программы выпуска и стоимости на 1 т материала.

Затраты на конструкционные материалы определяем по формуле:

(10)

(10)

где Нм – расход материалов на программу, т.;

Цм – цена материалов за 1 т., тыс. руб.;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы, Ктз =1,05;

Цо – цена возвратных отходов за 1т., тыс. руб., равна 10% от  ;

;

Но – отходы на программу в т.

Расчет потребности в основных материалах сводим в таблицу 8.

+7309,575+2998,8=2788696,575 тыс.р

+7309,575+2998,8=2788696,575 тыс.р

137481,75 тыс. р

137481,75 тыс. р

Таблица 8 – Определение потребности в основных материалах.

| Марка материала, профиль | Расход материала | Отходы на программу, т | Цена материала за 1тонну с учетом Ктз, тыс.р. | Цена отходов за 1 т, тыс.р. | Затраты материалов на программу, тыс.р. | Стоимость реализуемых отходов, тыс.р. | Затраты материалов за вычетом отходов | ||

| На единицу | На годовую программу, т | ||||||||

| Чистая масса, т | Черная масса, т | ||||||||

| Узел№4 09Г2с-6 | 0,0068 | 0,00748 | 1570,8 | 142,8 | 1785 | 178,5 | 2803878 | 20634,6 | 254898 |

| 09Г2с-6 | 0,000195 | 0,0002145 | 45,045 | 4,095 | 1785 | 178,5 | 80405,33 | 591,7275 | 7309,575 |

| 09Г2с-6 | 0,00008 | 0,000088 | 18,48 | 1,68 | 1785 | 178,5 | 32986,8 | 242,76 | 2998,8 |

| Итого | 265206,37 | ||||||||

| Узел№3 cт.40Л | 0,0015 | 0,00165 | 346,5 | 31,5 | 1522,5 | 152,25 | 527546,25 | 11566,8 | 47958,75 |

| cт.40Л | 0,0028 | 0,00308 | 646,8 | 58,8 | 1522,5 | 152,25 | 984753 | 274,89 | 89523 |

| Итого | 137481,75 | ||||||||

Затраты на сварочную проволоку определяем по формуле:

|

|

|

(11)

(11)

где Мп – масса наплавленного металла, т.;

Кр – коэффициент расхода сварочных материалов, учитывающий потери на разбрызгивание и угар, Кр=1,1 для механизированной сварки в СО2;

Цсм=2040 тыс. р. – цена 1т. сварочных материалов с учетом транспортно-заготовительных расходов за 1т., тыс. руб.;

Тогда для узла №4:  для узла №3:

для узла №3:

Затраты на защитный газ определяем по формуле:

,(12)

,(12)

где Pгз – норма расходуемого защитного газа, т;

Кзг – коэффициент расхода защитного газа; Кзг=1,1;

Цзг – цена защитного газа с учетом транспортно-заготовительные расходов, за 1кг., тыс. руб.;

Тогда для узла №3:  тыс. руб. для узла №4:

тыс. руб. для узла №4:  тыс. руб.

тыс. руб.  137481,75+6927+1016,4=144271,15 тыс.р.

137481,75+6927+1016,4=144271,15 тыс.р.

2788696,575+34141 +5082=2822229,575 тыс.р. Потребность в вспомогательных материалах (смазочные, обтирочные материалы, бензин, масло машинное, наждачная бумага) определяется, исходя из установленных норм расхода на единицу оборудования либо на рабочего. В укрупненных расчетах стоимость вспомогательных материалов принимают в размере 2% от стоимости основных материалов).

2788696,575+34141 +5082=2822229,575 тыс.р. Потребность в вспомогательных материалах (смазочные, обтирочные материалы, бензин, масло машинное, наждачная бумага) определяется, исходя из установленных норм расхода на единицу оборудования либо на рабочего. В укрупненных расчетах стоимость вспомогательных материалов принимают в размере 2% от стоимости основных материалов).

(13)

(13)

(144271,15+2822229,575)=59330,0145 тыс.р.

(144271,15+2822229,575)=59330,0145 тыс.р.

|

|

|