|

Определение отпускной цены узлов

|

|

|

|

Отпускная цена, по которой товар реализуется предприятием-изготовителем, состоит из себестоимости его производства, прибыли и косвенных налогов:

Цед.опт=Сед.+Пед.+Eн+НДСед. (31)

где Сед. – полная себестоимость изготовления одного узла, тыс.р.

Пед. – прибыль, приходящаяся на один узел, принимается в пределах 25% от себестоимости, тыс.р.

Eн – единый налог, тыс.р.

НДСед. – налог на добавленную стоимость, приходящийся на один узел, тыс.р.

Единый налог определяется по формуле:

, (32)

, (32)

где Не – единого налога, Нц=3%

Для узла №3:  тыс.р

тыс.р

Для узла №4:  тыс.р

тыс.р

Налог на добавленную стоимость определяется по формуле:

,(34)

,(34)

Где Нндс – ставка налога на добавленную стоимость, Нндс=18%

Для узла №3:  тыс.р.

тыс.р.

Для узла №4:  тыс.р.

тыс.р.

Тогда:

для узла №3: Цед.опт.=1,91+0,4775+0,0738+0,4430=2,9043тыс.р.

для узла№4: Цед.опт.= 14,95+3,7375+0,5779+3,4678 =22,733 тыс.р.

3.7 Расчет технико-экономических показателей участка

Годовой объем выпуска продукции по отпускным ценам определяется:

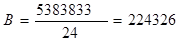

, (35)

, (35)

где Цедi – отпускная цена изготовления единицы i-го узла, тыс.р.;

Аi – годовая программа выпуска i-го узла.

Тогда: Ов=2,9043*210000+22,733*210000=5383833 тыс.р

Основным оценочным показателем работы участка является прибыль, которую можно определить по формуле:

, (36)

, (36)

где Ов – годовой объем выпуска продукции по отпускным ценам;

Cрп – себестоимость годового выпуска продукции на участке, тыс.р;

;

;

где Kн=1,25.

Тогда  1076766,6

1076766,6

П=5383833-3541481,964-1076766,6=765584,436 тыс.р.

Плановый фонд оплаты труда за счет прибыли можно ориентировочно принять в размере 1% от полученной прибыли по участку.

(37)

(37)

Результат сводится в таблицу 21.

Таблица 20 – Распределение фонда оплаты труда, образуемого за счет прибыли

|

|

|

| Категория рабочего | Плановый фонд оплаты труда, образуемый за счет прибыли, тыс.р. | Норматив распределения, % | Сумма фонда оплаты труда за счет прибыли, тыс.р. |

| Основные рабочие |

7655,84 | 75 | 5741,88 |

| Вспомогательные раб | 15 | 1148,38 | |

| Служащие | 10 | 765,58 | |

| Итого | 100 | 7655,84 |

Затраты на 1 рубль товарной продукции определяются как:

(38)

(38)

тыс.р.

тыс.р.

Рентабельность продукции (Рп) определяем по формуле:

, (39)

, (39)

где П – прибыль, получаемая на участке, тыс.р.

Спр – себестоимость годового выпуска продукции на участке, тыс.р.

Материалоемкость продукции Ме определяется как

(40)

(40)

Коэффициент использования материала

, (41)

, (41)

где mg – чистый вес детали, кг.;

Нр – норма расхода металла, кг.

Тогда для узла №4

для узла №3

Производительность труда:

, (42)

, (42)

где Чр – численность работающих.

тыс.руб./чел.,

тыс.руб./чел.,

Рассчитанные данные заносим в таблицу 22

Таблица 21 – Основные технико-экономические показатели участка

| Показатель | Обозначение | Единица измерения | Величина показателя |

| Годовой выпуск деталей на участке: | |||

| Узел №3 | А | шт. | 210000 |

| Узел №4 |

|

| 210000 |

| Годовой объем выпуска продукции | Ов | тыс.р | 5383833 |

| Прибыль | П | тыс.р | 765584,436 |

| Уровень рентабельности продукции | Рп | % | 24,62 |

| Материалоемкость | Ме | тыс.р | 0,6114 |

| Коэффициент использования металла: | Ки.м. |

| |

| Узел №3 | 0,91 | ||

| Узел №4 | 0,91 | ||

| Выпуск продукции на одного работающего | В | тыс.р | 224326 |

| Среднемесячная заработная плата: | Зср | тыс.р | |

| -одного производственного рабочего | 134,49 | ||

| -одного работника | 145,217 | ||

| Себестоимость годового выпуска | С | тыс.р | 3541481,964 |

| Себестоимость одной детали Узел 3 Узел 4 | Ссi | тыс.р | 1,91 14,95 |

| Затраты на 1 рубль товарной продукции | Зт.п. | тыс.р | 0,6578 |

Заключение

При выполнении данной курсовой работы были закреплены теоретические знания и применены практические навыки по дисциплине «Организация производства и управление предприятием».

|

|

|

В процессе выполнения данной работы были проведены расчет и анализ основных экономических показателей таких, как: трудоемкость выполняемых работ, производительность труда, себестоимость выпускаемой продукции, прибыль и рентабельность продукции и др.

Прибыль и уровень рентабельности являются основными показателями работы предприятия.

По данному цеху предприятия прибыль составила 765584,436 тысяч рублей, а значит предприятие прибыльно, а не убыточно. Значение прибыли составляет базу для дальнейшего развития предприятия.

Однако сумма прибыли не дает нам представление об эффективности работы предприятия. Для оценки эффективности используются показатели рентабельности.

Уровень рентабельности продукции сборочно-сварочного цеха составил 24,62%. Уровень рентабельности продукции используется для оценки эффективности использования текущих затрат на производство продукции. Проанализировав показатели эффективности работы предприятия (таблица 21) и оценив его рентабельность и прибыльность, можно сказать, что предприятие работает удовлетворительно.

|

|

|